文|奇变偶不变

大盘开始进入调整阶段,从60分钟顶背离来看,这次调整的时间约在6-8个交易日。趁着调整的时间,我们好好看看上市公司——弘信电子有没有好的投资机会?

一、公司是做什么的?

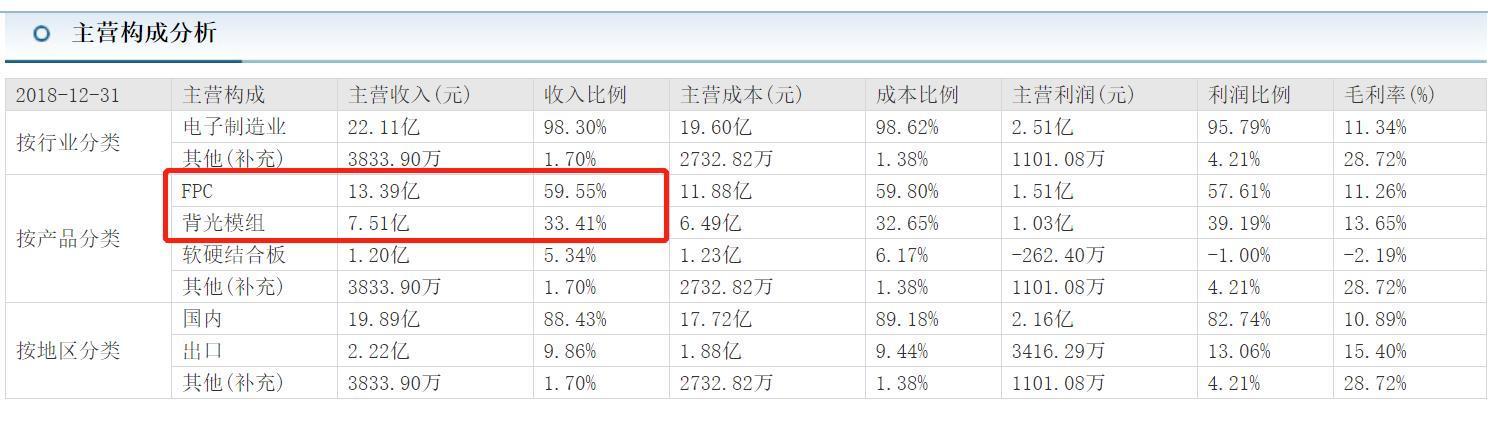

公司是专业从事FPC研发、设计、制造和销售的高新技术企业。从产品上看,FPC占比59.55%,背光模组占比33.41%,软硬结合板占比5.34%。 FPC 是以挠性覆铜板为基材制成的一种具有高度可靠性、绝佳可挠性的印刷电路板。FPC是理解为:可以弯曲的电路板(不含元器件)。

二、公司所处行业如何?公司有啥优势?

1、FPC

FPC位于消费电子产业链的中上游。公司2013年至2015年销售收入位居本土专业FPC制造企业的第一位。公司FPC业绩的增长未来来自通讯领域(5G)以及车载电子领域。未来车载FPC将是公司重点拓展的业绩增长点。在汽车电子领域,除扩大车载显示模组用 FPC市场外,公司已将车载业务进一步拓展到车载动力电池用FPC、车载娱乐系统用FPC、车载监控系统用FPC领域。

FPC:2018 年本公司的销售额较上年同期增长 48.26%,因此 FPC 的产销量均大幅度增加及期末库存增加。

2、背光模组

经过多年积累,公司凭借技术、产品质量、供货效率等优势,与深天马、深超光电、京东方、欧菲科技、群创光电、东山精密、比亚迪、联想、美图、OPPO等国内外知名的液晶显示模组、指纹识别模组、触控模组、手机、平板电脑等制造商建立了良好、稳定的战略合作关系。与此同时,公司正积极与华为、vivo、小米等各大手机终端厂商接洽直供业务。

公司全资子公司厦门弘汉光电科技有限公司专注显示屏背光模组的研发、制造及销售。经过8年的不断深耕细作、沉淀, 其背光模组产品中最核心的导光板模具开发、成型薄化、光学系统设计、微结构的精密加工、异形全面屏产品及超窄下巴产品开发设计等关键技术在行业中领先。目前主攻产品为手机背光源模组,终端应用于国内外各大知名品牌畅销型智能移动设 备,主要客户有深天马、欧菲科技、深超、帝晶光电、华星光电等国内外知名企业。同时,弘汉光电背光业务也正围绕车载显示背光、工控领域背光开拓,未来将形成消费电子背光与车载、工控背光并重的业务结构。

背光板:2018 年弘汉光电的销售额较上年同期增长 65.02%,因此背光板的产销量及期末库存均有所增长

3、软硬结合板

公司控股子公司江苏弘信华印电路科技有限公司专业从事软硬结合板的研发、生产和销售,产品主要为各种类型的软硬结合板产品,产品主要应用于手机、汽车等智能终端等领域,主要客户有欧菲科技、信利、比亚迪等国内外知名企业。

总之,5G通信FPC需求量、手机背光模组需求量业务目前是直接影响公司业绩。另外,公司要拓展要拓展汽车电子的领域。

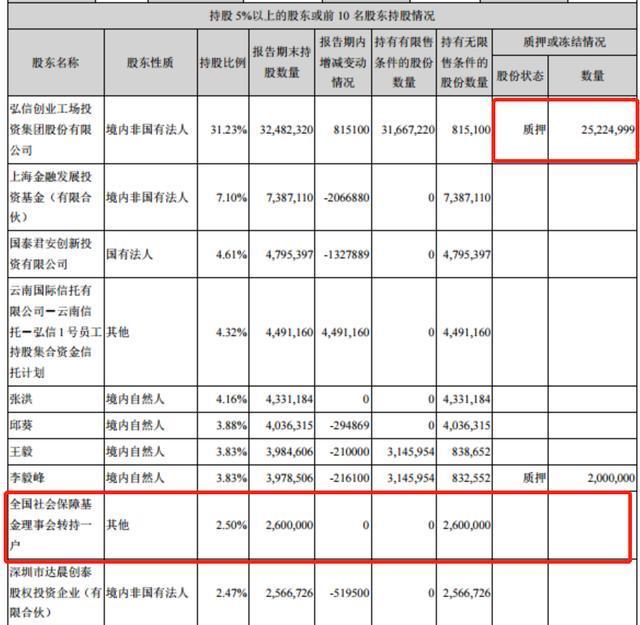

三、股东情况

十大股东里面有社保基金。大股东质押率为77%,注意一下!

四、财务分析

公司共实现营业收入224,887.25万元,较上年同期增长52.21%,归属于上市公司股东的净利润11,794.37万元, 较上年同期增长63.17%。

从资产负债情况来看,固定资产、应收账款、货币资金占比较高。应收账款周转天数减少,说明公司回款能力有所增强。由于公司是典型的制造业,固定资产为房屋以及机械设备。货币资金3.9亿,应收账款以及票据6.6亿;短期借款2.724亿,应付账款以及票据10.3亿。资产负债率75.69%,短期负债压力大。

从利润表上看,公司营业收入增长原因:随着智能手机行业进一步向优势企业集中,优势企业市场份额持续 扩大,公司作为“头部客户”的重要柔性线路板供应商也随之受益,出货量持续居于高位,综合造就公司2018年全年整体经营业绩保持在较好水平。

五、综合点评

1、公司处于电子行业产业链上游,受5G通信、手机端需求刺激业绩出现增长,未来汽车电子的行业发展也是业绩成长的亮点。这次5G通信,柔性手机端都会给企业带来机会。持续关注5G、手机更新、汽车电子的领域的市场需求增长。业绩开始已经爆发了,就看是否有持有性。

2、公司的资产负债率太高,公司面临短期的负债压力很大。大股东的股票业存在质押的情况。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论