随着中国版“工业4.0”规划——《中国制造2025》的正式落地,中国政府再次高调部署实施“制造业强国战略”,以期中国在十年内“进入全球制造业的第二方阵”。国家工业和信息化部(简称“工信部”)6月1日推出《中国制造2025》的“总体要求”、“主要目标”及“三步走战略”解读,强调政府设计的这一“制造强国”蓝图。

“中国制造2025”已成为市场热议的话题。摩根大通亚太地区副主席李晶(Jing Ulrich)6月1日在摩根大通“新经济,新市场”第十一届全球中国峰会上接受界面新闻记者采访时认为:“新的中国制造跟过去80年代刚刚中国开始扶持制造业完全不同,最重要的成功要点就是新一轮的中国制造意味着:第一是创新,第二是使中国的制造业一定在国际上有竞争力。”李晶分析称,中国制造业未来在国际合作中将提高技术水平和产品质量。

中国券商机构分析师们日前也先后发布有关中国制造业的转型升级和由此带来的相关行业影响、投资机会报告,解剖中国制造的“理想与现实”。

中信建投分析师武超则5月29日在一份研究报告中称,以“互联网+”为核心的产业互联网已经开始向工业、制造业等传统领域延伸。“互联网+”将推动新的工业体系的形成,工业 4.0 将成为产业互联网的重要组成部分。云服务将成为中国制造 2025 及工业 4.0(智能制造)最重要的战略资源,“软件即服务”(Software-as-a-Service,简称“SaaS”)将进一步带来数据消费的价值,解决传统生产中的信息不对称等问题,甚至带来由需求驱动供给的改变。

而据波士顿咨询公司(BCG)此前的《2014年全球制造业竞争力排名报告》称,在综合对比了全球25个主要出口国的竞争优劣势之后,中国仍是全球制造业竞争力排名第一的国家,但由于劳动力和运输成本上升,且生产力增长滞后,中国的领先地位“面临压力”。据统计,目前中国的制造业产量占世界的近25%,超过德国成为世界制造业产出最大的国家。

但工信部部长苗圩近日公开表示,中国还不是制造业强国,还有一批重大技术、重大装备亟待突破,还缺少一大批具有国际竞争力的骨干企业。通常认为,目前美国处于全球制造业第一方阵,德国、日本处于第二方阵,中英法韩处于第三方阵。

Analysys易观智库日前发布《工业4.0专题研究报告》称,中国工业虽然是全球第一的制造业大国,但是现代化,信息化水平区域发展参差不齐,标准化程度低,中国制造业目前的状况发展不平衡,处在没有总体完成工业2.0(大规模制造机械化)和工业3.0(工业自动化),就需要面对工业4.0(工业自动化和信息化深度融合)的形势。

易观智库认为,中国当前的制造业仍处于附加值低、创新能力弱、结构不合理的产业链中端,产业价值链中扮演加工、组装为主的角色。随着中国人口增长变缓,中国用工荒,用工成本提高将促使低端制造业企业向用工成本更低的地区迁移。中国制造业需要由制造、组装、贴牌向着产品自主研发、技术创新、拥有核心专利的自主高端品牌方向发展。

中国制造业亟需转型升级。“这是一场技术革命,走向智能制造是中国产业升级的唯一选择。”东方证券分析师佘炜超认为,智能制造和服务型制造将成为中国制造业由大到强的主线。以数字化、智能化为代表的制造技术是提升中国制造业整体效率的关键;而发展服务型制造是提升制造业核心竞争力的必然趋势。

东方证券预计,未来5年关于智能制造装备行业的分产业、分地区、鼓励本土化的支持政策将纷至沓来,中国智能制造将真正进入政策黄金时期。在迈向制造强国的第一个10年,国家政策将以两化深度融合为主线,化解当前制造业的诸多矛盾,提升制造业的效率、效益和层级。

实际上,《中国制造 2025》明确五大重点工程,包括智能制造工程、制造业创新建设工程、工业强基工程、绿色制造工程、高端装备创新工程,实现长期制约制造业发展的关键共性技术突破,提升中国制造业的整体竞争力。同时,积极推动装备制造“走出去战略”,推进国际产能和装备制造合作。

高华证券分析师金戈则把《中国制造 2025》规划视为将“主要依靠资源、环境污染问题突出、附加值低”的中国制造业升级至“创新驱动、绿色发展、高附加值”模式、从而加强中国长期竞争力的第一个十年行动纲领。

高华证券认为,中国与上世纪 70 年代初的日本类似,目前正处于工厂自动化行业“黄金时期”的早期阶段。一方面,劳动力成本上升/机器人投资回收前景吸引力加大推动自动化加速渗透;另一方面,政府优惠政策对行业尤其是本土龙头企业有利。

在长江证券分析师刘军看来,“智能装备”是此次政策核心,行业景气度持续提升。预计后续配套政策(机器人“十三五”规划、行业发展路线图)将陆续出台,拥有资金、技术优势的企业迎来历史性发展机遇。这与中国银河证券分析师王华君的观点不谋而合,他认为,中国智能装备行业需求、景气度、催化剂将持续超预期。

而从实现“中国制造业强国战略”的路径上来看,东方证券佘炜超认为,第一个10年推进智能制造的着力点应该是:“从单机自动化走向智能化工厂,提高某一领域产业效率和竞争力;发展系统集成商(智能工厂总包商),创新制造模式;在智能装备制造领域,扶持本土品牌,发展数控系统、传感器、工业机器人等关键硬件。”

易观智库则预测称,未来高度定制化、小批量的订单将大规模出现,产品的库存周转将通过大数据分析进行控制。周转效率将进一步提升,低端制造业领域将出现一轮行业洗牌。实现工业4.0的重要基础和前提是实现生产、制造的标准化、模块化以及数字化,需要解决企业对密集劳动力的过分依赖,降低从生产到销售终端全流程的成本,从而提高企业的竞争力。

易观智库建议称,中国要推动传统工业企业转型升级,成为大数据驱动的智能企业,将大数据、云计算科技与移动互联网结合起来。中国的企业未来将能够紧贴市场,与用户建立一种新型的互动关系,并且深入洞悉用户的需求。

然而现实情况并不乐观,中国制造业“大而不强”的情况十分突出。据统计,中国制造业增加值率只有 26.5%,远低于发达国家 35%-40%的水平。中国制造业单位增加值能耗是日本的 9 倍、德国的 6 倍、美国的 4 倍。更为严峻的是,中国制造业核心技术体系缺失, 80%以上高端技术依靠从国外进口。在国际产业分工体系中, 中国制造产品大都处在“制造-加工-组装”这个微笑曲线的价值最低环节。

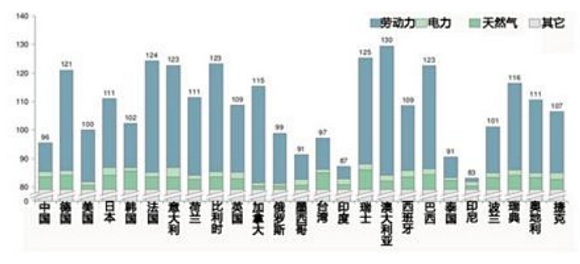

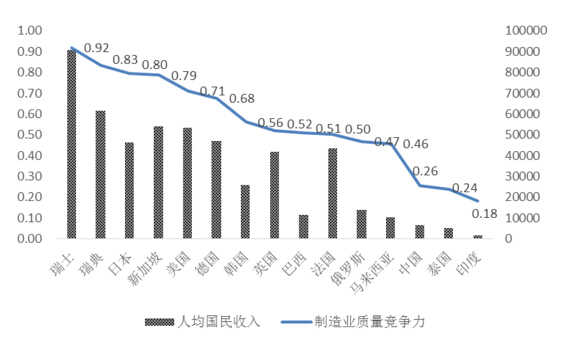

武汉大学近日发布研究报告称,中国的制造业产品质量水平不高,导致市场竞争力不强,从而使得产品的利润率较低,处于价值链的低端,中国总体上还只是“世界工厂”。通过对占世界制造业总产值70%以上的15个国家的制造业质量竞争力的对比分析,中国整体制造业竞争力排名第13位,仅高于泰国和印度,与瑞士、日本、美国、德国等国的差距极大。

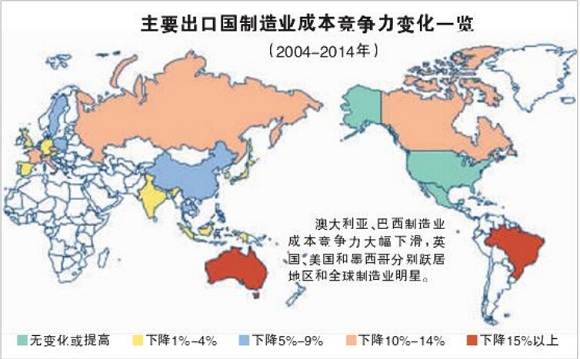

从全球比较来看, 制造业工资、劳动生产率、能源成本以及汇率等其他因素经历多年的稳步变化正在悄然重绘全球制造业成本竞争力的版图。西门子、 SAP 主导的德国工业 4.0 战略,以及 GE 主导的美国工业互联网战略,都是在新技术浪潮下改变世界制造业版图、重拾制造业竞争力的国家级战略部署。

德国和美国的制造业发展路径及经验值得中国政府及企业参考。德国经济增长的动力来自其基础产业——制造业所维持的国际竞争力。德国政府在《高技术战略 2020》将“工业 4.0”( Industry 4.0)确定为十大未来项目之一,并已上升为国家战略,通过实施工业 4.0 战略为德国制造业寻找撬市场潜力的杠杆,即一方面在制造业中装备 CPS 系统,另一方面推广 CPS 技术及产品,进而达到增强德国装备制造业的目的。

东方证券分析称,德国工业 4.0意在将传统工业生产与现代信息技术相结合, 将集中式控制向分散式增强型控制的基本模式转变,并最终实现工厂智能化、生产智能化。迈向工业 4.0 需要投入大量的研发精力。德国“工业 4.0”提出了八个方面的优先行动领域,即“标准化和参考架构、管理复杂系统、建立全面宽频的设施基础、安全和保障、工作的组织和设计、培训和持续的专业发展、监管框架及资源利用率”。

而另一世界制造业强国美国则选择落子“工业互联网”,抢占世界制造业版图的制高点。佘炜超认为,相比于德国的“工业 4.0”,美国的“工业互联网”方案更加注重软件、网络、大数据等对于工业领域的服务方式的颠覆—— 与德国强调的“硬”制造不同,“软”服务恰恰是软件和互联网经济发达的美国经济最为擅长的。

美国工业互联网推进的战略思路是“创新+基础设施+网络安全管理+人才开发”。美国政府积极推动工业互联网战略,在金融危机后将发展先进制造业上升为国家战略,出台了一系列法案,着力兴建制造业创新研究中心,希望以新的革命性的生产方式重塑制造业,推动美国经济再次走上可持续增长之路。

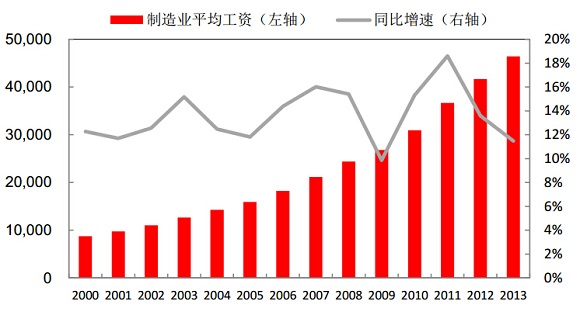

东方证券宏观经济研究团队在最新的分析报告中认为,中国作为低成本制造业大国的竞争优势正在逐步丧失,温和的薪酬增长、高效的生产技术、低廉的能源价格以及美元汇率走低使得中美两国制造业的“成本竞争力”越来越近。而在整个东南亚地区,中国仅比印度、泰国等国家的整体竞争水平略高,尚无法与日本、韩国在高端制造业和制造业的高端转移环节形成优势竞争格局。日本与韩国的竞争力体现在包括劳动力素质和整体商业环境上,而在劳动力工资水平方面,受到更低人力成本的印度、泰国、越南、印尼的竞争冲击,未来中国在劳动密集型制造业的竞争中将难以与这些国家抗衡。

虽然《中国制造 2025》从深化体制机制改革、营造公平竞争市场环境、完善金融扶持政策、加大财税政策支持力度等八个方面提出了战略支持和保障,但是要实现这一宏伟蓝图,中国政府的政策支持必不可少,多项细化支持政策需要尽快出炉。

安信证券分析师衡昆建议,后续可以关注相关金融扶持以及与“中国制造 2025”衔接的中期财政规划和财政资金的使用。加速折旧和重大技术设备采购保险等更详细的政策将陆续出炉;并预计各省政府也将出台相关政策。

东方证券则预计,未来5 年关于智能制造装备行业的分产业、分地区、鼓励本土化的支持政策将纷至沓来,“中国智造”真正进入政策黄金时期。

评论