文 | 新旅界

在美团点评身上,聚集着无数个引人好奇的问题。外卖骑手真的月薪上万吗?平台抽成上涨,商家叫苦,退场潮开始了?美团点评VS携程,谁干翻谁?共享单车的“红旗”还能打多久?

在3月11日披露的美团点评2018年财报中,发布了丰富而翔实的业务数据,其中多多少少隐藏着上述问题的答案。本期,新旅界(LvJieMedia)将全面梳理美团点评的财报,对其中关键数据进行详细解读。

93%毛利来自到店、餐饮及旅游

2018年美团点评实现营业收入652.3亿元,较去年同期增长92.3%,经调整的亏损净额为85.2亿元,较去年扩大198%。

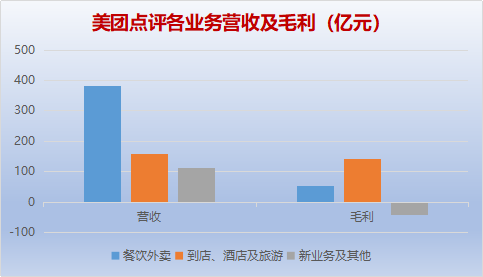

数据来源:美团点评财报,制图:新旅界

这其中三大项业务餐饮外卖,到店、酒店及旅游,新业务及其他分别营收381.4亿元、158.4亿元、112.4亿元。可以看出,餐饮外卖是营收大头,占据总营收58%,到店、酒店及旅游仅占24%。

然而,在毛利贡献上,到店、酒店及旅游贡献了93%的毛利,从毛利额上看,该业务毛利额141亿元,是餐饮外卖的2.7倍。

到店、酒店及旅游对毛利贡献如此重要,甚至说美团点评是依靠外卖导流的旅游类企业也不为过。出现这种情况,主要是由于餐饮外卖虽然营收高、抽成高,但繁重的配送费吃掉了绝大部分抽成。并且外卖客单价太低,稍微提高抽成就会引起商家的强烈不满,即使将抽成转嫁给用户,也会很快被用户注意,降低点外卖的意愿。这导致餐饮外卖盈利“挖潜”空间十分有限。

旅游及酒店在这方面要好很多,首先不存在配送环节,抽成几乎全部转化为毛利,并且客单价比外卖高很多,抽成金额高,且加大抽成比例不会引起商家和用户的强烈反对。

美团点评表示,“2018年餐饮外卖尽管仍未扭亏,但餐饮外卖与到店及酒旅两大业务合在一起,已录得正的经调整经营溢利,这意味着公司主体业务已实现盈利。”

这说明,美团点评CEO王兴“高频外卖引流,低频业务赚钱”的业务逻辑是有效且成功的。低频、高客单价的酒店及旅游是再好不过的利润中心,未来美团点评能否摆脱亏损,关键还是看酒店及旅游的利润贡献。

平台抽成大涨,商家逃离?

提到抽成,2019年初“外卖平台提高抽成”成为媒体集中报道的热点,有媒体称“美团外卖最高抽成高达26%”,“商家批量逃离”。这充分印证了“餐饮外卖挖潜空间有限“。

从数据上看,美团点评调高抽成是不争的事实,但相对于外卖业务,酒店及旅游才是上调佣金的“重灾区”。

财报显示,美团点评整体变现率由2017年的9.5%升至2018年的12.6%,即平台上每产生100元的交易,美团点评从中抽取12.6元确认为自己的营收。其中,2018年其到店、酒店及旅游交易额1768亿元,仅比2017年增长11.8%,而此项业务的营收158亿元,比2017年大幅增长46%。交易额增长较慢的情况下,营收46%的增长,两者之间差了约35个百分点,这说明了佣金上调幅度之猛烈。

对比餐饮外卖,2018年该业务交易额增长同比增长65%,营收额同比增长81%,两者之间差了16个百分点。而这已经让不少外卖商家叫苦不迭,媒体纷纷介入报道。

经新旅界(LvjieMeida)核验,2018年到店、酒店及旅游变现率为8%,较2017年的6%提高2个百分点。虽然8%相对于动辄18%、22%的外卖抽成,显得并不高,但餐饮外卖需要骑手配送,这是一笔巨额开支。变现率从6%到8%,美团点评酒店及旅游的毛利额从96亿迅速增加到141亿元。

钱都花哪了?

美团点评2018年抽成上涨,这本应提升其盈利能力,然而亏损反而扩大了,为什么?解答这一问题,需要看看美团点评2018年钱都花哪了。

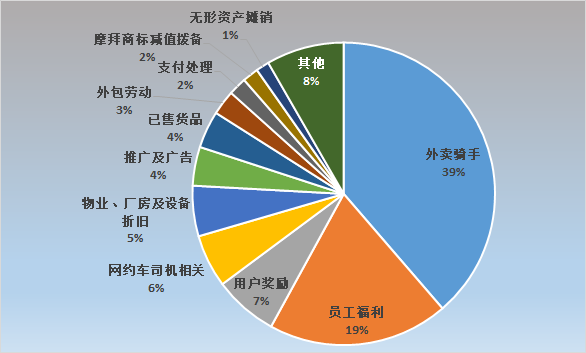

美团点评2018年支出,数据来源:美团点评财报

财报显示,2018年最大的成本是外卖骑手成本,约305亿元,其次为员工薪资及福利约152亿元,用户补贴约54亿元,网约车司机相关成本45亿元,此外还有物业厂房设备折旧42亿元,广告推广33亿元,已售货品成本31亿元,劳务外包20亿元。仅这几项就合计682亿元,比2018年总营收高出30亿元。

可以看出,“人”是美团点评最大的成本,仅骑手和员工的开支就比2017年增长188亿元,2018年提高佣金带来的新增毛利被全部吃掉。骑手开支随着外卖业务量而增长,是不可避免的刚性成本。而收购摩拜单车则为美团带来了额外的亏损,数据显示,2018年摩拜商标减值13.5亿元,物业厂房及设备折旧从2017年的3亿元飙升至2018年的42亿元,这其中共享单车的折旧或占到很大一部分,劳务外包费用从2017年的1亿元飙升至2018年的21亿元,这其中或许很大一部分是共享单车的运维调度带来的。

整体来看,2018年骑手、员工、用户补贴、网约车司机、劳务外包等各种“人“的成本,共耗去美团点评576亿元,占总营收的88%。所以某种程度上,美团点评对就业岗位的贡献功不可没。

外卖骑手每月收入约3800元

上面说到就业岗位,2018年美团点评最大的支出是外卖骑手成本,约305亿元,比2017年大幅增长约66%。这是一笔很大的钱,占到其全年总营收的46%,那么这笔钱分到每个骑手手里有多少呢?

根据2019年1月美团点评研究院发布的《2018年美团骑手外卖就业报告》,2018年共有270万名骑手在美团点评获得收入,简单计算,平均每位骑手每年收入1.12万元。这个数字显然太低了,远不足养家糊口,和网上报道的外卖骑手动辄月入上万相去甚远。

这一差距是由于外卖骑手工作时间相对自由、多劳多得,存在大量兼职骑手,有些骑手可能一年只干一天,有些可能全年无休。因此,计算外卖骑手的基数时,采用活跃骑手数量更科学。

根据美团点评招股说明书,2017年底,平台拥有日活跃骑手53万人。假设活跃骑手拿走305亿的80%,照此计算每位活跃骑手平均年入4.6万元,月薪约3800元。这一数据和《2018年美团骑手外卖就业报告》提供的骑手收入数据基本吻合,该报告显示71%的骑手月收入在5000元以下,月收入8000元以上的骑手仅有4%。

媒体们所报道的“骑手月入上万”,真是拼了老命才能实现。

美团点评VS携程

作为一家外卖导流、旅游盈利的企业,美团点评最重要的竞争对手或许不是饿了么,而是携程。那么美团点评和携程,谁的竞争力更强呢?

其实,美团和携程各占胜场。长期以来,美团点评的定位是本地生活服务,酒店和旅游业务上也有鲜明的本地服务色彩。有业界人士向新旅界透露,“早期的美团酒店订单有大量的钟点房,多是本地人男女开房。”随着业务的发展,以及美团强大地推团队不断导入酒店资源,用户逐渐在外地也会用美团订酒店。由于用户主要来自外卖导入,在年龄结构上,美团用户年龄偏小,而年轻用户的消费能力较弱,因此美团酒店订单主要集中在中低端。

携程由于起步早,1999年起步,彼时外出订酒店用户多为商务出行,消费能力高、追求品质,经过多年积淀携程攒下了大量高端用户群体,也由此和高端酒店形成了深度绑定。高端酒店客单价高、佣金高,成为携程的利润中心。携程用户年龄偏大、消费能力强、粘性强,这成了携程的护城河。

但美团的紧逼,还是给了携程不小的压力。美团最大的优势是外卖业务带来的流量优势,携程最大的软肋也在于没有低成本流量渠道。2018年美团广告营销费仅33亿元,携程2018年市场营销费用高达96亿元,绝大部分为广告费。

为了弥补线上流量短板,携程在线下疯狂开店。携程表示,2019年要新增门店1300家,多数会在三四线城市和地区。这一方面弥补流量短板,另一方面挖角美团的年轻用户群体。2018年11月,携程曾高调宣布,年龄在29岁以下的年轻用户增长最快,占比已经从30%增加到将近50%。这其中,针对美团点评的意味很明显。此外,携程推出的美食指南“美食林”,目标直指美团点评的大众点评。

此外,相比美团点评,携程有国际化的优势,2018年第四季度,携程国际业务收入占集团总收入的30%-35%,如此高的国际业务比例是国内互联网巨头难以做到的,这显示了携程扎实的旅游业务运营能力。

美团点评和携程谁更胜一筹?这个是个很难回答的问题,并且这个答案不是静态的。随着双方的成长和进步,以及针锋相对的战略布局,可以预见,美团点评和携程的竞争会越来越精彩。

评论