文 | 诗与星空

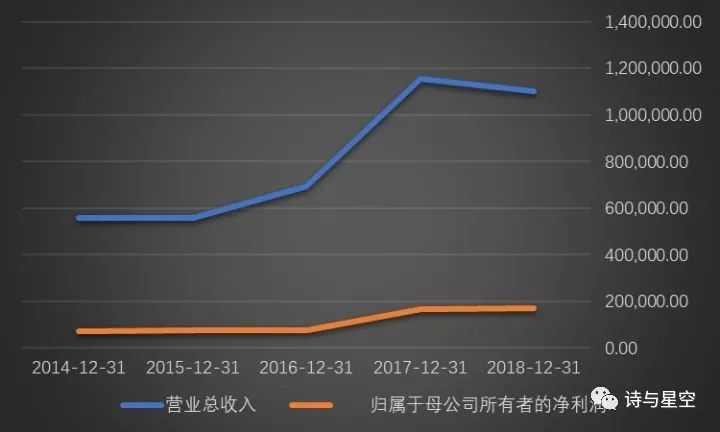

2019年2月28日,公司发布了2018年业绩快报,报告期内,公司实现营业总收入11,027,971,623.91元,营业利润1,861,874,058.27元,利润总额1,865,139,442.80元,归属于上市公司股东的净利润1,721,324,893.86元,分别较上年度增减幅度为-4.60%、-0.27%、4.41%和3.38%。

报告期内公司总体经营情况保持平稳,PCB业务同比实现快速增长,消费类电子业务同比降幅较大;报告期内公司部分处置了明信测试及prima公司的股权,对归属上市公司股东的净利润影响约1.8亿元。

一、快报里的消息

快报里有几个值得关注的信息:

1、2018年PCB业务高速增长,和激光设备相比,该业务的毛利率略低4-5个百分点,约为35%左右。

PCB业务的核心产品包括:机械钻孔机,LDI(激光直接曝光机)、手臂式八倍密度测试机、自动化组装设备,UV软板切割设备等。

2、大功率激光业务稳步提升。

大功率激光设备主要包括:自动化切管机、FMS柔性生产线、机器人三维激光切割(焊接)系统、全自动拼焊系统。在大族激光等国内企业的努力下,曾经难以企及的激光焊接等高端工艺,逐渐走下神坛。

3、消费类中小功率激光设备业务大幅下滑。

消费类中小功率激光设备主要是面向手机产业,一部手机超过70%的部件需要激光设备处理。大族激光业绩起飞正是搭上了智能手机这班顺风车,以至于公司的绝大部分营收都来自该领域。

但是2018年手机行业尤其是苹果出现了停滞,因此公司的业绩也受到了影响。

4、海外投资受阻。

公司出售了意大利prima公司的部分股权,根据公司的公告,还会继续择机减持该公司的股权。

二、结合2018年业绩快报和三季报,分析大族激光的业绩成长性

较长年限来看,公司2004年的时候营收只有4个亿,十几年来涨了二十几倍,股价也从不足一元飙升到如今的40多元。

短期来看,公司2016年以来的业绩变化比较大,主要原因是开始为苹果的供应商提供激光设备。成也萧何败萧何,2018年的业绩下滑也正是苹果手机增长乏力所致。

苹果为中国的手机产业供应链带来了成长的机会,但也绑架它们的产能和盈利能力,大多数苹果产业链的净利率维持在5%左右,靠走量维持还算不错的利润。一旦苹果的业绩出了问题,整个产业链均受到负面影响。

经过长期观察,表哥发现一个有趣的现象:2017年以来,经常把苹果放到年报里重点介绍的上市供应链企业们,开始“撇清”和苹果的关系。要么用“国外大客户”代替,要么只字不提,主要介绍华为、小米、OPPO、VIVO等客户,而打开年报对国外销售一栏,发现销售额超过一半以上。

为什么会这样?躺在苹果的怀抱里不挺好么?对单一客户的过度依赖,弊大于利。2018年,是许多苹果供应链企业的难捱之年,对这个结论证实的早了点。

大族激光的资产负债率逐年缓慢增长,看起来还处于舒适区,但是公司的有息负债的增速过快。

以三季报为例,财务费用为负数,比较有迷惑性。一般而言,财务费用是由于利息收入大于利息支出引起的。但大族激光的财务费用为负主要是由于海外业务较多,汇兑损益引起的收益。公司2018年1-9月份的利息支出高达1.4亿,差不多接近同期净利润的10%,这个比例属于比较高的资金成本负担。

同时,三季度的经营性现金流量净额,为-6.35亿。通常三季报的现金流量表价值不大,因为许多企业有年初签合同年底回款的习惯,所以三季度回款进度不佳,导致现金流量表不好看,但是大族激光的大客户多为苹果的供应商,现金充足,常年的经营性现金流都比较不错,2016年以来第一次出现三季报经营性现金流量净额为较大负数的情况。

从三季报现金流量表推测,公司2018年年报的经营性现金流不会太乐观,要么为负数,要么为小额正数,公司的现金回款能力受挫。

三、ROE是什么?为什么连巴菲特都推崇ROE指标?

3月5日盘后,大族激光发布股票交易价格波动的提示性公告显示,由于总境外持有公司比例超过28%,根据交易所规则,从2019年3月5日起深港通将暂停接受该股票的买盘,卖盘仍会被接受。另外,截至3月5日,外资持有美的集团27.29%股份,距离28%红线仅一步之遥。

从公司的2018年财务状况来看,公司的业绩并不乐观,为什么会被外资买爆呢?

既不能算是最流行的5G、柔性屏概念,也不能说是芯片概念,那是什么?

都是ROE比较高的企业。

如何理解ROE?

很多中小投资者都不太理解ROE的含义,一味的用数值去套用。

ROE本质上是一个会计概念,经常会在杜邦分析法等复杂的公式里出现,让没有财务知识的投资者望而却步。

其实ROE并没那么高深,理解起来也不复杂。

它的全名叫净资产收益率,根据计算的基数,有年化、加权、平均、摊薄等算法,对于普通投资者来说,这些算法最终结果没有太大的差别,只需要看年化即可。

净资产收益率的计算公式是净利润除以净资产:

ROE(净资产收益率)=净利润/净资产

大部分投资者能理解净利润,那什么又是净资产?资产减去负债的余额是净资产,会计上又称为所有者权益(一般情况下,特殊情况二者有差异,此处不展开讨论)。从概念上理解,资产减掉负债的部分,是企业真正能够掌控所有权的资产。

从公式上看,ROE代表的就是这部分资产能够创造的净利润。

这个指标没有股价干扰,所以是个真正的价值投资指标。这也是巴菲特非常热衷的指标:如果非要我用一个指标进行选股,我会选择ROE(净资产收益率),那些ROE能常年持续稳定在20%以上的公司都是好公司,投资者应当考虑买入。

ROE大于20%是什么概念?意思是企业可掌控的净资产,每年都能带来超过20%的净利润。

当然了,这个指标在A股市场略有瑕疵,因为从公式看,净资产越小,ROE越大,如果某公司的负债较高,净利润又做的比较大,那它的ROE就会很高。

所以A股的ROE有一定的参考性,但不能像巴菲特说的,超过20%就可以无脑买。

外资怎么规避ROE里藏的地雷的?

只买ROE比较高的行业龙头股,一般能够常年持续保持高ROE的行业龙头,很难对指标进行造假。

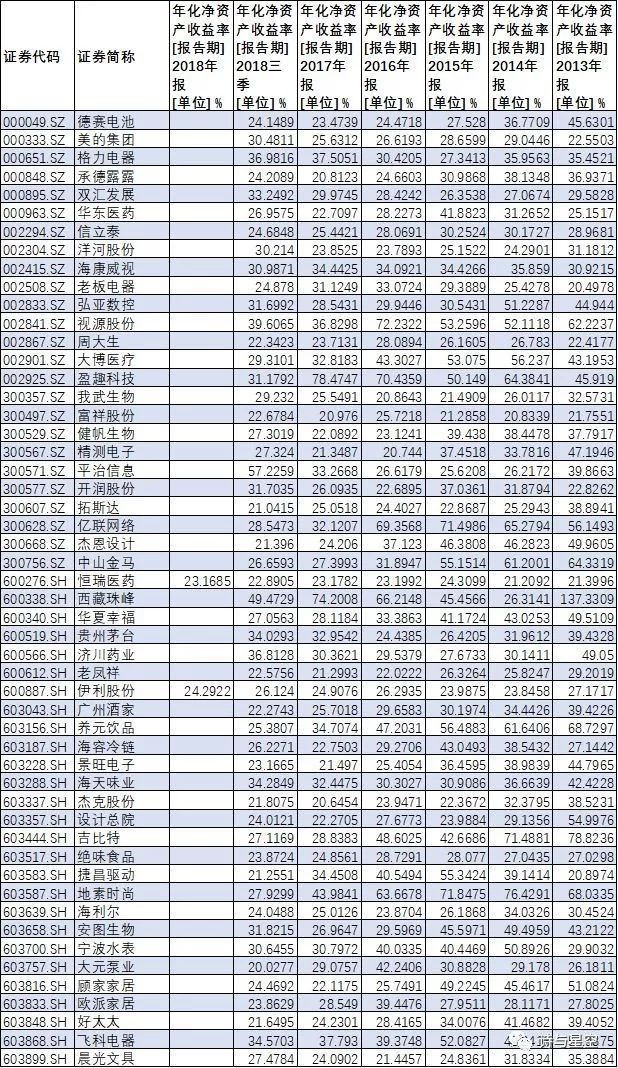

四、连续五年高ROE的企业清单

外资通过财报掘金的时候,我们是不是可以参考呢?

表哥认为完全可以的,从上市公司披露的股东变动情况看,大部分外资并不急于“赚快钱”,虽然从资金流动量来看,短期内随着市场情绪有明显的流入流出,但具体到个股,通常持有超过三个月甚至超过一年。在国内投资者快进快出过山车的时候,外资默默的享受“慢牛”的红利。

以下为连续5年来ROE大于20%的A股上市公司集合,共计52家,再结合其他指标(如净利润、经营性现金流量净额、PE等),可以成为一个不错的价值投资股票池。

本表中并没有大族激光,是因为公司近两年来虽然ROE不断上升,但在2016年以前,公司的ROE还不太到20%。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论