文 | 吴吞@时金研究所

电商新贵拼多多3月13日晚公布了上市后的首份年报,收入依然超华尔街预期,但和三季报公布后公司股价大涨16.63%相反,昨晚拼多多大跌17.45%。显然,投资者对这份财报并不满意。

第四季度,拼多多收入56亿,经营亏损21亿,似乎陷入了越拼越亏的境地。

公司四季度各项经营数据的增长,靠的是超过60亿的营销投入。但这又令投资者担忧了,公司三四线市场的红利可能结束了。而低价获客的时代终结后,公司未来的路会更艰难。

运营数据依然亮眼

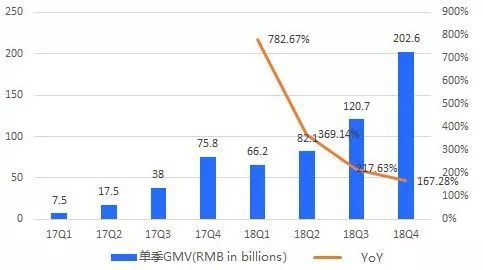

拼多多发布的2018年第四季度及全年财报显示:2018年,平台GMV达4716亿元,同比增长234%。

从单季GMV变化看,拼多多的GMV增速随着规模的扩大在逐步下降,但同比增速仍超过100%,增速依然维持在超高水平。

阿里从2017年开始不再披露GMV,京东2018年GMV为16768亿,同比增长30%,规模是拼多多的3.5倍,两者的差距在逐步缩小。

如果把GMV拆开来看,拼多多年度活跃买家达到4.18亿,环比增长8.6%,较2017年同期劲增1.7亿。继三季度超越京东后,四季度拉大了与京东的差距,与阿里的差距进一步缩小。

不过值得注意的是,拼多多的活跃用户增速环比也在不断下降,四季度环比增幅已经降至个位数。

再看GMV的另一面——单客价,四季度拼多多的单客价达1126元,首次超越1000元,同比增长超过1倍,环比增长25.9%。虽然对比阿里(1万左右)和京东(5000左右)仍有差距,但拼多多的增速是最快的。

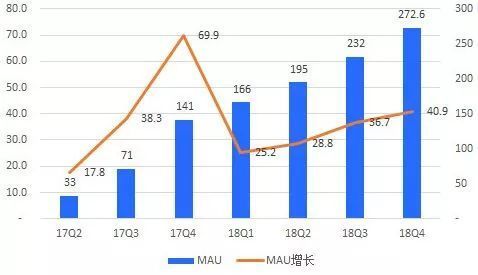

再看MAU,拼多多APP平均月活用户数达2.7亿,单季新增4200万,环比增速达18.2%(该数据仅统计拼多多APP入口月活用户,未包括通过社交网络和其他接入口访问拼多多平台的用户),依然是非常亮眼的数据。

可以说,单看GMV、单客价、年度活跃买家以及MAU,拼多多的数据都是不错的。但为什么投资者还是用脚投票呢?

越拼越亏,红利终结

美国通过会计准则下(GAAP),2018年全年拼多多实现营收131.2亿元,同比增长652.3%;净亏损为102.2亿元,同比扩大1845.7%。

巨额亏损的很大原因在于第二季度由于上市一次性计算了此前面向全体员工发放的股权激励,按非美通用会计准则算,全年仍亏损40亿元。

第四季度,拼多多营收56.5亿,同比大增379%,净亏损24.2亿,亏损较三季度继续扩大。

没有股权激励的四季度,拼多多的亏损仍然大幅扩大,答案就在于销售费用。

2018年四季度,拼多多的销售费用高达60亿(超过营收),较前两个季度翻番,公司的获客成本一下子从2017年四季度的8.7元飙升至2018年四季度的185元。这是这份季报最令投资者担忧的地方。

以往的拼多多,靠着微信拼单的传播方式,获客成本非常低。但现在的拼多多,似乎已经用完了三四线用户的红利,走到了残酷的靠钱砸用户的阶段了。

不过,Q4作为电商最重要的季度,有双十一这个电商大节,平台增大投入与支出是合理的。接下来投资者需要更加关注2019年一季度的销售费用,如果没有出现回调,拼多多的未来或许会很艰难。

从活跃买家和月活用户算,拼多多已经从2018年二季度开始超过京东,成为中国第二大电商平台。数据显示,去年拼多多的活跃买家数是4.185亿,把京东的3.053亿甩在身后,逼近阿里巴巴的6.36亿。

瑞银近期发布了拼多多报告,认为拼多多的GMV将在三年内超越京东,成为中国第二大电商平台。对于瑞银的这个预测,我们只能说,道阻且长,拭目以待吧。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论