记者丨满乐

科创板红筹企业财务报告信披指引出台。

3月15日,上交所就红筹企业补充财务信息涉及的财务指标及其调节信息、调节过程的披露事项制定了《科创板创新试点红筹企业财务报告信息披露指引》(下称《指引》),自发布之日起施行。

由于红筹企业是指注册地在境外、主要经营活动在境内的企业。其采用的会计准则与国内通行会计准则存在差异。因此,《指引》要求,采用等效会计准则(即与国内会计准则同等效力)或者境外会计准则编制财务报告的红筹企业,应当以表格形式披露归属于母公司所有者权益和归属于母公司净利润按照中国企业会计准则调节的情况,包括:

(一)调节前金额、调节项目的性质及其金额;

(二)调节后中国企业会计准则下的相应金额;

(三)对主要调节项目的解释说明,包括红筹企业实际采用的原会计准则下的会计政策与中国企业会计准则的准则差异、影响金额等;

(四)本所或者会计师认为应当说明的其他事项。

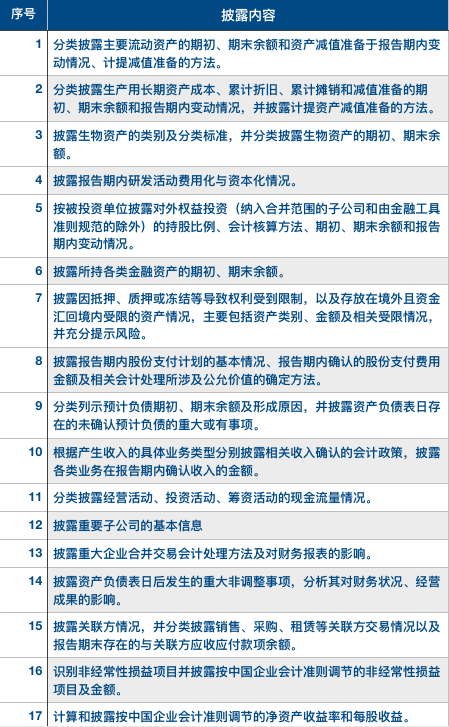

具体而言,红筹企业应当分类披露主要流动资产的期初、期末余额和资产减值准备于报告期内变动情况、计提减值准备的方法。

且对于与收入相关的应收款项,《指引》要求红筹企业应当披露其账龄情况并汇总披露按欠款方归集的期末余额前5大应收款项情况。报告期末存在与收入无关的应收款项且金额较大的,应当说明形成的原因及对回收风险的判断情况。

红筹企业所持各类金融资产的期初、期末余额。按公允价值计量的金融资产也被要求披露,并同时披露公允价值的确定方法。按摊余成本计量的金融资产和以公允价值计量且其变动计入其他综合收益的债务工具,应当披露减值准备的计提方法。

针对子公司信息,《指引》提出,红筹企业应披露其公司名称、主要经营地及注册地、业务性质、红筹企业的持股比例、取得方式等内容。子公司的持股比例不同于表决权比例的,应当说明表决权比例及存在差异的原因;子公司的少数股东权益对红筹企业影响重大的,应当披露相关子公司的主要财务信息,包括净利润、净资产、资产总额和营业收入等。

值得注意的是,针对登陆科创板的红筹企业,《指引》还要求其应当披露报告期内研发活动费用化与资本化情况。对于资本化的开发支出,应当披露资本化的起始时点、依据及截至报告期末的研发进度情况。

北京地区某券商投行人士向界面新闻表示,《指引》内容与一般企业财务信披要求相差不大,但鉴于红筹企业登陆科创板的特殊性,这份《指引》是不可或缺的,“不然业务就进行不下去”。

近期券商投行接到上交所通知,其中透露,待科创板发行上市申请文件提交与受理系统测试完毕后,3月18日起正式受理各投行对科创板项目的申报。

“18日应为理论的最早申报期,当日不一定有企业真的进行申报,但如此紧迫的时间,意味着科创板各项配套规则将加速上线”。上述投行人士称。

评论