内地房企分拆物业赴港上市的热潮仍在持续。

2019年3月15日,滨江服务集团有限公司(以下简称“滨江服务”(03316.HK))于香港交易所主板挂牌上市。

据最终发售每股股份6.96港元计算,经扣除包销佣金及其他发售开支后,公司将收到的全球发售所得款项净额估计约为3.9亿港元,其中基石投资绿城认购约占15%,中信里昂证券为独家保荐人。

滨江服务焦急上市 绿城服务认购约占15%助力

杭州房企滨江集团的物业上市计划准备由来已久。

早在2017年2月,滨江物业就已从滨江上市公司中拆分了出来,为在香港独立上市做准备。

据申请文件显示,滨江服务主要集中于高端住宅物业。公司成立于1995年,截至2018年8月31日,在浙江省内15个城市及上海设立了35间附属公司及分支机构。

伴随着房企赴港上市潮,雅生活、碧桂园服务、新城悦、佳兆业物业、旭辉的永升生活等一家家物业公司纷纷奔赴港交所。2018年11月26日,滨江服务正式向香港联交所递交了上市申请。

2019年2月28日,滨江服务(HK.03316)在香港召开IPO发布会,并公布其上市时间为3月15日。从去年递交申请书到现在,仅仅过去三个多月,戚金兴的物业公司上市焦急似乎显得格外明显。

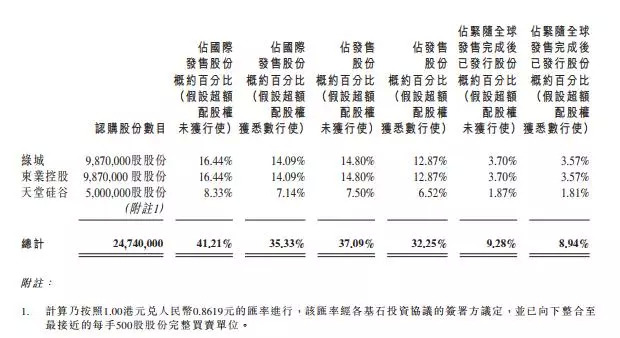

为了确保市场对公司基本面和为发展前景的肯定,滨江服务还引入了3名基石投资者绿城服务、杭州东业、天堂硅谷资产管理等认购股份。

据3月14日早间,滨江服务集团发布发售价及分配结果公告。其中基石投资之一的绿城将按发售价认购9,870,000股股份,占本公司紧随全球发售完成后的已发行股本总数约3.70%,及占全球发售项下发售股份数目约14.8%(假设超额配股权未获行使)。

绿城服务为其上市助了一臂之力。引人注意的是绿城服务也是根植于杭州的一家物业公司,并且已经由绿城集团拆分出来上市了。

关于滨江服务引入同城同业的竞争者为自己助阵也让人不免好奇,虽然滨江服务曾表示,他们看好滨江服务的发展,但目前暂未有具体合作意向,但作为同城同业的竞争者,对于滨江服务来讲,上市之后也必将面对两者竞争关系。

2019年3月15日,滨江服务于香港交易所主板挂牌上市,众所周知,物业公司即使上市,还不是真正意义上的“独立”,发展仍然与关联房企息息相关。

规模关仍是痛点 第三方业务不足3成

滨江分拆物业跻身港股,也试图在接下来的物管市场整合红利中分一杯羹。

规模是物业管理实现资本化的第一关。

同大多数房企物业公司一样,滨江服务的业务大多靠母公司输血。

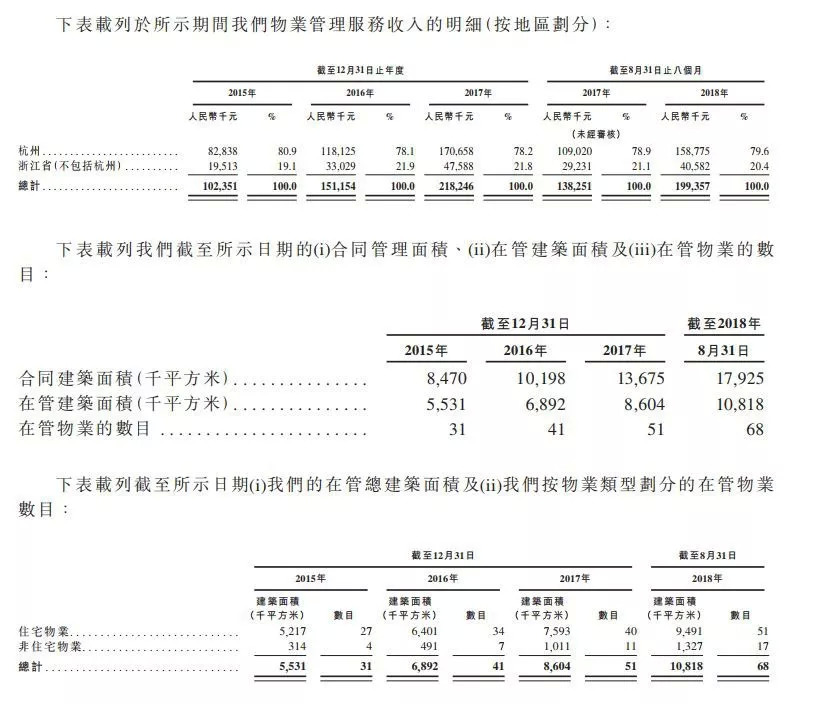

据招股书显示资料,截至2018年8月31日,滨江服务为48000个物业单位提供物业管理服务。在管总建筑面积为1080万平方米,在管物业68个。

从港股物业板块来看,滨江服务的规模着实有点小。新城悦在上市前拥有超过7000万平方米的管理面积,永升生活递交上市申请前拥有3770万平方米管理面积。

其中,属于滨江集团的合同管理面积(不包括在管建筑面积)为710万平方米,就在管面积而言,72.3%的在管面积来自于滨江集团开发的物业,27.7%来自于独立第三方的物业开发商开发的物业,对于母公司还是属于极度依赖的状态。

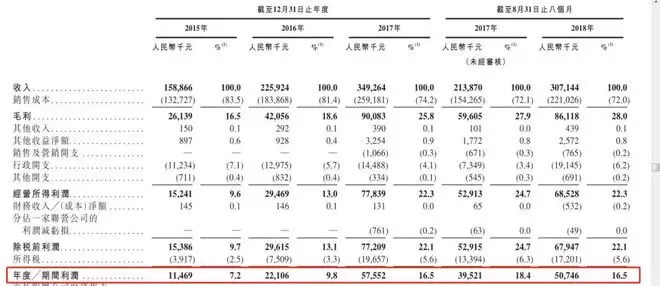

在母公司的扶持下,滨江物业的收入也在持续增长。申请书显示,在2015年、2016年和2017年,滨江服务分别实现收入1.59亿元、2.26亿元和3.49亿元,相应的净利润分别为0.11亿元、0.22亿元和0.58亿元。

其管理服务的收入重约80%来自杭州,其余的20%来自浙江省及其他城市,而布局不均衡的风险之一便是公司业绩或随个别城市影响而波动。

并且在招股书中,公司表示,倘若无法增加由独立第三方物业开发商发售的管理物业数量,其经营业绩及增长前景可能会受重大不利影响。

如今,随着物业服务行业集中度的提升,规模竞争越来越激烈,为了赢得更多的市场话语权,上市之后开启急速扩张模式也是滨江服务的路。

据公告称,所得款项净额估计约为3.9亿港元,其中,35%即136.4百万港元用于收购其他物业管理公司及从事物业管理相关业务的公司。其扩张主要有以下手段:其一是进行收并购;其二是关联方支持;其三是通过声誉良好的品牌、多元化物业组合、优质服务及稳固的客户关系,积极从独立第三方物业开发商获取新业务。

分拆物业上市似乎也只是看上去很美而已。受母公司涉猎区域主要集中在浙江地区,滨江服务的布局也相对单一,其主要集中在浙江省,地域局限性较强,规模增速对外扩张的程度或将都受影响。

摆脱对母公司的依赖,独立造血,还能协助母公司完成品牌占位和流量导入,滨江服务这条路仍显艰难。

母公司静利润下降28.62% 滨江服务再寻新利润增长点

考虑到物业公司与其母公司为利益共同体,那么滨江集团的业绩表现就至关重要。

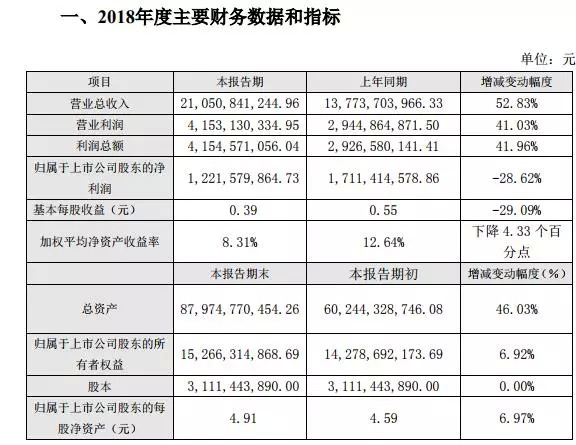

近日,滨江集团发布2018年业绩快报,数据显示,2018年,滨江实现营业收入210.50亿元,较上年同期增长52.83%,实现营业利润41.53亿元,较上年同期增长41.03%。但在同期,滨江归属于母公司所有者的净利润为12.21亿元,较上年同期下降28.62%,基本每股收益也从0.55元下降至0.39元,同比下降29.09%。

与此同时,2018年下半年,滨江集团拿地力度明显下降,而这也将直接影响到滨江服务上市后的业绩表现。

在房地产开发业务遭遇政策瓶颈的“存量时代”,物业板块加速跑马圈地,创造新的利润增长点,也看似符合基本的商业逻辑。

对于上市企业来说,不仅可提高品牌影响,更为了在资本市场上获得融资,推动自身服务能力的更大发展。

毫无疑问,随着众多房企拆分物业上市,融资渠道拓宽,物业行业的集中度将会进一步提升,竞争也将更加激烈。

尽管滨江服务上市看上去似乎显得信心满满,登陆资本市场只是第一步,随着资本市场的日渐成熟,持续稳健的盈利能力和强劲有力的市场增长动能都将是所面对的问题。

想要真正融入资本市场,滨江服务未来还有很长的一段路要走。

评论