美股不断突破历史高位、美联储主席耶伦警告估值普遍“非常高”且存在“潜在风险”:这一切都引导经济学家、投资者试图回答这样一个问题:美国股市是不是已经被严重高估了?

上周末,高盛把这个问题抛给了诺贝尔经济学奖得主罗伯特·席勒(Robert Shiller)和沃顿商学院的杰里米·西格尔(Jeremy Siegel)。这两位经济学家根据不同的指标分析后,都认为目前美股估值的确不低,但似乎他们都不怎么担心泡沫。

“我们能从中看到泡沫的成分,”席勒说,“但我不确定目前的形势是否属于典型的泡沫,因为我不能肯定大多数投资者都抱有过高的期望。”

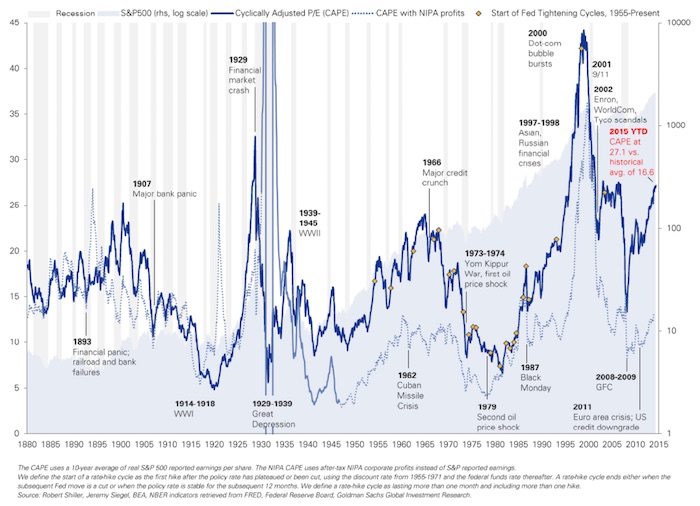

席勒使用的是一种叫周期性调整市盈率(CAPE Ratio)的度量方法,是他针对标普500指数、基于前10年的实际平均每股收益得出的。该比率最近徘徊在27倍左右,按照席勒的说法,属于相对高的历史水平,只低于1929年、2000年和2007年——而这三个时期都是市场溃败的前夕。

但席勒认为股市还会继续上涨“一段时间”,部分是因为投资者缺乏其他高收益的投资选择并担心会错过此轮行情。

西格尔认为,目前的美股远远还不到泡沫的地步,虽然的确略微被高估了,但他认为,“考虑到低利率水平,再高一点的水准或许也是合理的”。

西格尔考察的是标普500的市盈率。FactSet数据显示,目前其市盈率大约是18.5倍。

西格尔预计道琼斯工业平均指数还会继续走高,未来几年或许从目前18,000点的水平上涨到20,000点。

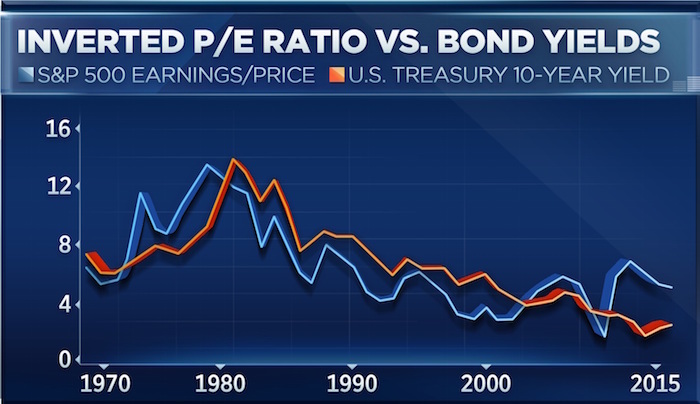

卡托研究所(Cato Institute)资深研究员艾伦·瑞诺德(Alan Reynolds)则告诉CNBC称,目前的股市根本没有被高估。他认为市盈率(P/E)不应该孤立来看,衡量股市估值的另一个重要指标是盈利收益率(earnings yield),即E/P,市盈率的倒数。

他对比了标普500盈利收益率与美国10年期国债收益率1970年以来的走势,发现股市的盈利收益率与债券收益率走势非常吻合。由于收益率与价格成反比,过去几年股市和债券都一直稳步上涨。他还认为盈利收益率具有领先性,对债券有指示意义。

从上面这张对比图可以看出,标普500的盈利收益率与美国10年期国债收益率过去45年均值都在6.7%左右,然而目前10年期国债收益率仅为2.15%。

考虑到10年期国债收益率与盈利收益率存在差距,他认为股市目前的价格暗示国债收益率偏低。相对可能到来的美联储加息,投资者更应该担心的是企业的盈利能力,也就是市盈率P/E中的E。“若盈利出现了问题,那一切都是白搭。”瑞诺德说。

评论