文 | 复利无声

在当前这个阶段,我认为一大批优质个股,将由潜伏期到主升浪过渡的阶段了,在我的投资体系里,我叫他第一击:潜伏,现在是安心等待第二击:业绩+估值双击的时候。而从我的策略来说,现在就是安心持有优质个股的屁股神功,等待股价提升和爆发。

1、市场故意在忽略细分龙头的投资价值。

目前整个市场两极分化,一是强调大蓝筹的投资机会,包括银行;二是过分渲染垃圾股业绩变脸带来的危害。关于大蓝筹的投资机会我是认可的,现在上证50们9.85倍的估值一点都不贵,这个估值下,优质大蓝筹跑赢GDP实在是太正常了。但过分的渲染垃圾股的危害,实际上也是让市场故意忽略了一批业绩持续保持20%左右的增长,估值却在20倍甚至15倍以下徘徊,这是很难得投资机会。我举几个例子:

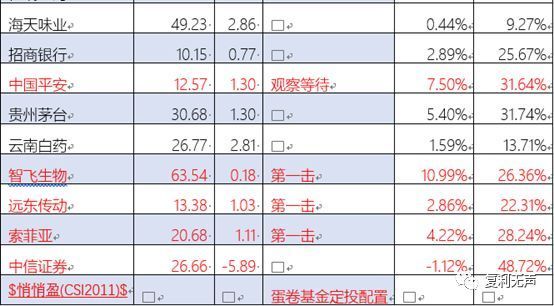

第一,森马服饰。按照公布的业绩快报,森马营收增速30.68%(剔除KD也有20%)每股收益0.63元增长50%,按照流行的说法,还是符合利润断层的;估值只有17.5倍。按照预期,2019年继续保持20%的双增长是确定,而如果KD孵化成功,带来的叠加效应会更加明显。这样的公司难道不是更有投资价值吗?

第二,远东传动。这家公司业务模式太简单了,我翻看了招股说明书和财报,唯一的担心是公司私有化期间的问题。而公司是非等速传动轴世界前三、国内第一,占据国内份额的40%;使用非等速传动轴的大部分都是重卡和工程车,在可预期的5-10年内不存在电动化的可能。从已经公布1-2月份重卡和工程车情况看,基建的加码带来销量还是持续增长的,尤其是工程车,保持了30%以上的增长。再看公司的历年的财报,公司国外销售由8794万元增长到1.22亿,增幅50%,占公司总份额升到7.74%;从销售产品看,配件由1.78亿增长到2.5亿,增幅40%,占公司总份额升到了15.78%,一切都在向好的方向发展。公司正在募投的30亿的新的产业园,包括200万等速传动轴(这个地方我还要继续调研)在内,这是公司上市9年以来,第一次集中扩产,都表明公司对未来还是相当看好了。这公司自2015年下降后,连续3年保持营收两位数增长,净利润高速增长;按照目前重卡和工程车的销量算,公司保持10-20%的营收增长是值得期待的,而机器人化的生产线进一步普及后,净利润增长继续保持20-30%也是非常值得期待的。公司目前估值13.38倍,PEG预计<1,这样不是机会吗?

其他的还有定制家居的索菲亚,去好好调研下吧,定制家居对散装家居的替代到底有多大?去问问装修工人、去问问自己如果收入高会不会选择定制家居?一切就有答案了。地产是一个稳定的产业,而定制家居才刚刚起步,索菲亚绝对优秀,2年的持续下跌,20倍估值,我实在看不出来还有多少风险。其他的例子我就不举了,太累了。

2、资金早已经先知先觉潜伏。

实际上主力们都坏得很,一方面渲染中小个股的暴雷,一方面悄悄买入优质细分龙头,具体个股的例子我不说了,免得招人记恨,给大家看看最受关注的北上资金吧。

我们可以看到,摩根香港北上资金总计390.69亿市值,其持股达到了1773支,平均到每只持股约0.22亿元。这跟大家听到的北上资金只配置上证50大蓝筹感觉不一样吧?实际上,我们换位思考下,也能明白,如果你是外资,现在提前放开一个口子让你先进来,你会怎么安排资金呢?当然是优先选择估值不高、业绩有保障的大蓝筹了,也只有大蓝筹才能容得下大资金;但优质的中小盘个股,是没人放弃的,只是他们不告诉你罢了。

3、以业绩为锚,持有不动。

这个阶段就不要乱动了,年报在即、季报在即,手里持有的这些优质个股根本就没有享受到合理的估值。我们需要在2报中去验证个股质量,去寻找投资逻辑,所以千万不要追涨杀跌,乱动。另外,除了持有的优质个股之外,我会留意5G、证券、影视板块的行业性机会,希望能够为未来储备更优质的投资标的;关于证券,我认为,华泰证券很有可能是长跑的冠军,我非常喜欢他。

4、宽基的压舱砥石不要乱动。

已经有朋友开始减少贝塔投资的宽基了,转而进入市场阿尔法投资,我认为这很不理智也不正确。人永远不要高估自己的驾驭能力,除了自身能力外,整个环境的变化存在很大的偶发性;为了应对各种不确定性,持有确定性的贝塔收益是必须要做的事情。所以,我个人会继续按照我的定投策略持有宽基组合,我不着急赚快钱,我的收入足以让我和家人安安稳稳的生活,而且,我相信,开始全职投资的我,具备极强的复利和复制能力,慢慢变富是我的选择。

题外话,有很多朋友私信找我说,我不同意你说的慢牛可期,基本上我都没用正面回答;这么多年了,我深深地知道,这种争论除了伤害两个人的感情外,于投资无任何意义,所以,我的态度一向是:搁置争议,让子弹再飞一会儿;对了吃肉,错了打脸就跑嘛!

附:好股山鸡图

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论