文|初善投资

又是一年年报季,初善君这一年也有所成长,相信长期看初善君文章的小伙伴也在一块成长,特地准备一些综合性的文章记述初善君这一年看财报的所想所悟。今天先来了解如何快速把握财报的关键信息。

我们都知道一份年报少则100多页,十万余字,多则三五百页,数十万字,大家时间有限,不可能逐字逐句去阅读。尤其是初善君这种,本身白天要搬砖,一般再加班两小时,其他时间需要码字发在公众号,去知识星球回答各位大爷的问题,还需要去微信公众号、雪球、今日头条等和粉丝互动...时间真的很紧张,但是初善君几乎每天依然把一些不错的公司分享给大家,靠的是什么?

就是30s把握关键信息的能力!

当然前提你需要一套数据信息处理信息的终端,不然效率会大大下降,比如wind、choice、同花顺等等,这真不是给他们做广告,而是他们真的可以大幅提升效率,希望这三家公司看到这句话,可以主动找初善君来做广告,价格从优,童叟无欺。

那么财报里有哪些关键信息呢?

作为投资者,最关注得就是公司的盈利能力,也就是收入、净利润增长变动情况,这也是所有投资者挂在嘴边的内容,最容易引起投资者情绪波动的指标。但是光看收入和净利润的增长率远远不够,仍需要关注以下几点。

经常有投资者看到某某公司收入、利润大幅增长,股价却毫无反应,就得出业绩和股价没关系的伪逻辑。熟不知看似收入、利润大幅增长,熟不知四季度单季度的财务数据才是最影响股价的,也就是说,投资者必须关注第四季度单季度的收入利润情况。

比如桐昆股份年报显示,2018年度公司实现营业收入416.01亿元,同比增加26.78%,归属于上市公司股东的净利润21.20亿元,同比增长20.42%。收入和净利润双双实现20%以上的增幅,很牛吧。

然后单独看Q4,营业收入实现107亿元,同比增长13%,远低于前三季度30%以上的增幅;实现净利润-3.77亿元,不仅远低于去年同期6亿的净利润,环比三季度11亿的利润,这个亏损很吓人!所以一份双+20%的增长背后,2019年可能面临着亏损。(至于亏损原因,各位小伙伴可以自行查询判断)。

这一点相信很多投资者都很熟悉了,非经常性损益不具有可持续性,不扣除非经常性损益的话会给我们做估值分析带来很大的困扰。

比如福耀玻璃,2018年实现营业收入202亿,同比+8%,归母净利润41亿,同比31%,看着很优秀,很牛逼,尤其是汽车行业如此不景气的环境下。但是扣非归母净利润只有34.68亿元,同比+14%,也就是说非经常性损益高达6.53亿元。

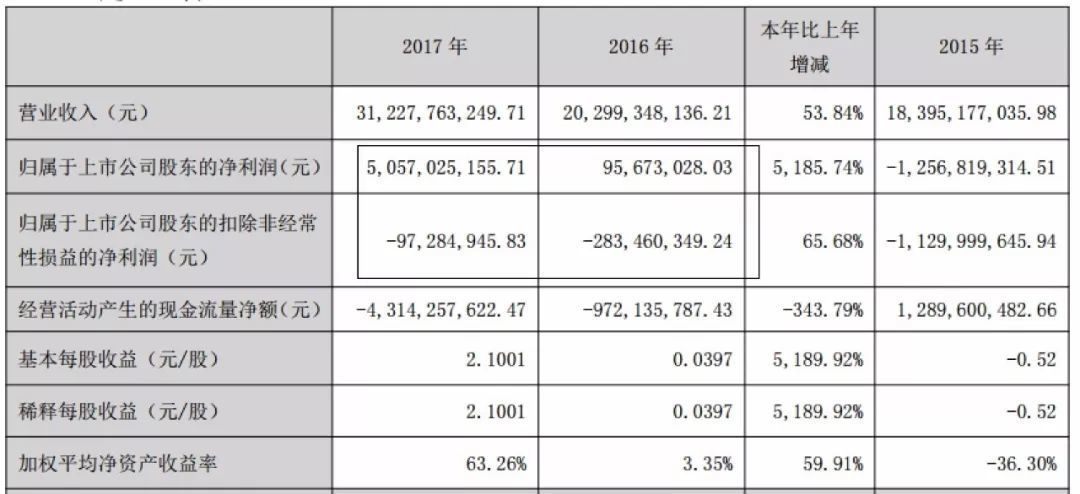

如果这个案例还不是特别明显,我们看2017年深康佳的年报。报告期内,公司共实现营业收入 312.28 亿元,同比上升 53.84%,实现归属上市公司股东的净利润 50.57 亿元,同比增长52倍。但是实际上,公司的收益来源于深圳的卖地利润,扣非的话他是亏损的,而且扣非是连续三年亏损。这是盈利50亿和亏损1亿之间的差异。

如果说上面两点是人人都懂得都会去做的话,下面就是升级了。

很多公司收入、利润双增长,看似很高,但是实际上都是并购增长,可能内生增长能力有限,这种公司很难给成长股的高估值,这也是投资者需要注意的。

这个问题也好判断,一是公司看资产负债表的商誉变动,商誉变动之日就是收购公司并表之时,一定会把并表日到期末的利润表全部加进来,因此造成了利润表的虚胖。二是公司在完成工商变更之时,肯定会有公告,由此我们可以判断并表了多长时间,是一个月还是半年。最后想拆分没并表的收入和利润增长率有时候很难,除非企业有明确披露。

比如知名企业汤臣倍健2018年的年报,公司实现收入43.5亿元,同增39.9%,归母净利润10.0亿元,同增30.8%。看着很牛逼吧,但是但看Q4收入9.3亿元,同增22.2%,归母净利润-5586.0万元,考虑到汤臣倍健喜欢Q4支付销售费用,因此一直以来Q4都是亏损的,2017年同期为-3697.7万元。

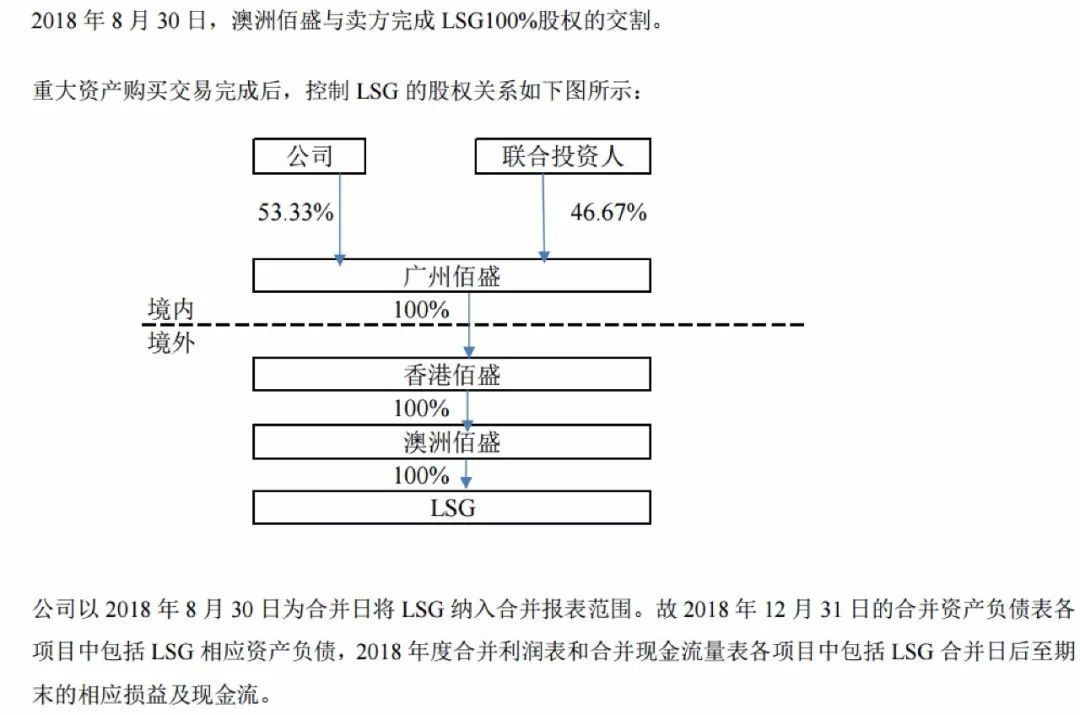

当然这里不是重点说第四季度的问题,而是收购的问题。看资产负债表可以发现2018年三季度商誉余额由0增加到22.38亿元,也就是说汤臣倍健2018年三季度并表了一家公司。查询年报可知,公司以33亿元的代价收购了LSG,以 2018 年 8 月 30 日为合并日将 LSG 纳入合并报表范围。故 2018 年 12 月 31 日的合并资产负债表各项目中包括 LSG 相应资产负债,2018 年度合并利润表和合并现金流量表各项目中包括 LSG 合并日后至期末的相应损益及现金流。

同时汤臣倍健披露了LSG购买日至期末的营业收入和利润,实现营业收入2.73亿元,净利润只有250万元,对汤臣倍健全年43.5亿收入和10亿净利润影响较小,可以判断汤臣倍健的增长是内生增长。

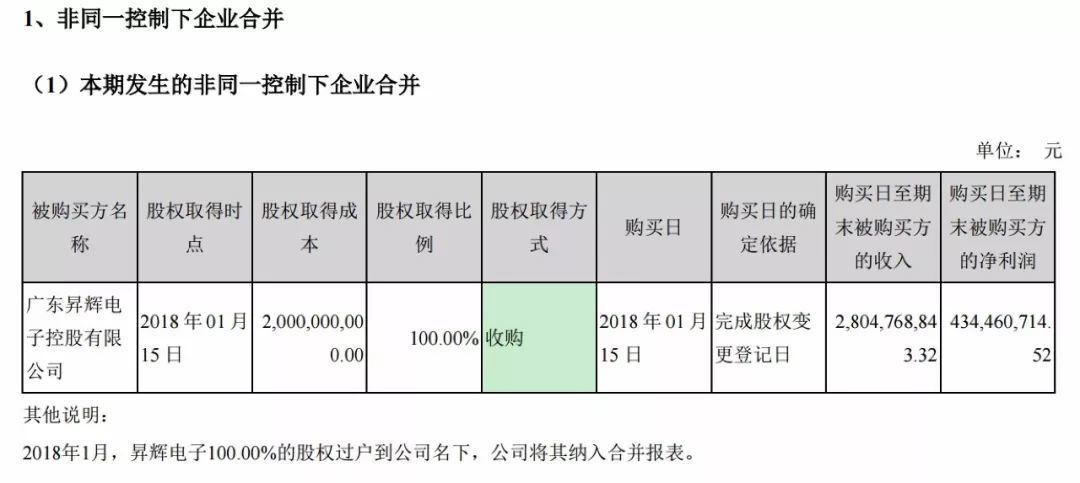

再举个例子,鲁亿通(300423)发布2018年财报,公告显示,报告期内实现营收30.31亿元,同比增长1048.13%;归属于上市公司股东的净利润4.51亿元,同比增长1530.25%,看着很牛逼是吧。可以看资产负债表就明显的发现,公司商誉余额一季度从0增长至15.23亿元,说明公司收购了一家公司,查看年报可以知道。公司2018年花了20亿收购了昇辉电子,从2018年1月就开始并表了,并表收入为28.05亿元,并表净利润为4.34亿元。

也就是说扣除并表因素,公司原有业务实现营业收入2.26亿元,净利润只有1700万元,同比2017年的2.64亿和2800万,这家公司原有的业务营业收入和净利润都是下降的。

通过以上内容的分析,我们可以判断企业能否靠内生增长实现营业收入和利润的双增长,如果两者增速还保持一致,可以说明当年业绩很优秀,但是依然有很多公司营业收入增速和净利润增速不一致,这种情况依然需要我们去深入了解背后的原因。是产品价格下降导致的毛利率下滑,还是三项费用增长带来的期间费用过高,又或者是其他资产减值损失、商誉减值等原因,就需要去更详细的分析。

比如合兴包装2018年实现营业收入121.66亿元,同比增长39%,归母净利润2.33亿元,同比增长64%。可以看到净利润增速明显超过营业收入增速,我们需要去看利润表的分析明细。惊奇的是我们发现公司毛利率为12.54%,低于2017年的14.34%,考虑到这个收入体量,这个毛利率下滑影响2.2亿,因此这里我们需要看收入构成,可以看到包装业务(原始业务)实现营业收入93亿,同比增长22.54%,毛利率下滑1%,供应链业务实现营业收入28亿,同比增长150%,毛利率虽然增长了,但是只有4.48%。

这就解释了为什么公司的毛利率是下滑的,主要是因为毛利率低的业务增速特别快,考虑到这块业务的快速增长,可以预计2019年公司毛利率会进一步下滑。但是这并不影响公司的盈利。同时我们看到公司净利率上升的本质原因是销售费用率和管理费用率的下滑,可以判断这是可以持续的。

通过对合兴包装利润的表分析,可以判断公司收入预计依然会维持高速增长,同时毛利率会进一步下滑,但是随着费用率的下滑,预计净利率依然有提升空间。

通过以上四步的分析,基本可以判断公司利润表的真正质量了,看着很繁琐,初善君其实主要还是想通过举例子把文章阐述清楚,在实际操作时,估计就是30秒的事情。

这是一个财务老司机如何三分钟把握财报关键信息的故事,由于内容长度关系,这一篇先到这里,下一篇我们在聊聊如何快速把握资产负债表和现金流量表的关键信息。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论