文 |锌金融 樱 珞

编辑 | 朱琼华

2019年,王卫正在迎来顺丰历史上最具挑战性的时刻。

一方面,曾经是霸气王者的顺丰正在逐渐感受到行业增速放缓的寒意。

2018 全年,虽然顺丰实现营收 909.43 亿元,同比增涨 27.60%,但营业成本高达 746.42 亿元,同比增长 31.7%。日益高涨的员工薪酬、办公租赁成本、销售、管理、财务等费用正让顺丰的利润短期内承压。

另外一方面,曾经跑到深圳求他的阿里巴巴马云,开始硬气。而曾经白手起家歃血而盟的桐庐帮,转眼间已经纷纷倒戈到马老板的麾下。

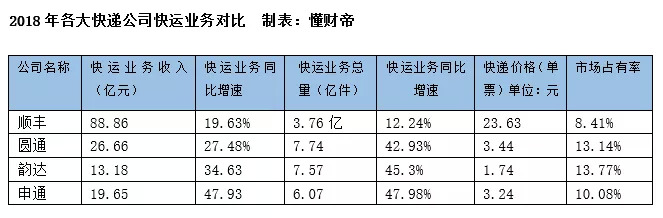

3月11日,申通快递发布公告称,引入阿里巴巴作为战略投资者。阿里巴巴支付46.65亿元,间接获得申通快递14.65%的股份。至此,中国快递业的第一梯队“四通一达”(申通、圆通、中通、百世汇通、韵达),除了韵达,已全部被阿里招致麾下。

王卫的词典里没有“坐以待毙”这四个字。视野跨出国门,顺丰要对标的是美国快递巨头UPS和FedEx。

王卫,正在押宝多元业务。但马云和曾经的桐庐帮正在逐步逼近。

兵临城下短兵相接,能成为中国的快递之王?

1、独行侠王卫,曾决绝与马云合作

多年以后,不知道王卫会不会后悔他当初的选择。

14年前(2005年),当淘宝的成交额突破80亿元,超越了当年的沃尔玛时,马云便不惜南下向王卫伸出橄榄枝,希望借助顺丰的物流网络体系,支撑起淘宝不断增长的业务量,但由于双方在快递方面的理念不同,最终被王卫婉拒。

当时不管是邮政22元/单的运费,还是顺丰20元/单、三通一达(圆通、申通、中通、韵达)18元/单的运费,都很难带动电商消费群体的崛起。最后,圆通创始人喻渭蛟“背叛了”帮派,接受了淘宝将快递价格降到8元/单的条件,引来了“桐庐帮”一片骂声。

草蛇灰线,伏笔千里。

在看到圆通日业务量飙升,短短几年就冲到行业第一的位置后,“桐庐帮”们便坐不住了。

最先迈出第一步的就是申通,2006年,申通董事长陈德军找到了当时淘宝网总经理孙彤宇,双方决定在淘宝开发一套推荐物流的系统,申通、圆通、EMS等成为第一批合作伙伴,后来中通、韵达、百世等公司也陆续接入,这也为阿里后续的物流网络打下了基础。

自此,淘宝商家迎来了“九块九包邮”的冲量时代。

2008年,阿里参与百世汇通(原百世物流)天使轮融资,开始布局物流配送领域。

菜鸟网络成立之后,阿里更是将目光投向几大快递巨头,2015年投资圆通,2018年投资中通,2019年投资申通。

2、马云的阳谋,天网与地网

继京东打定主意咬着牙要自建物流体系后,马云也意识到物流网络之于电商版图的重要性。

自此,“淘宝为天,菜鸟为地”的新零售战略在阿里巴巴内部以战略形式确定下来。菜鸟联盟,这个听起来很菜但却寄托着马老板厚望的平台,开始崭露头角。

2013年,菜鸟网络由阿里和银泰集团,联合复星集团、富春控股、三通一达(申通、圆通、中通、韵达)共同组建而成。阿里电商平台的订单,则由菜鸟的快递公司负责配送。

从某种意义上说,菜鸟类似于一个快递联盟,联盟成员是快递公司。这个联盟实际上由阿里操盘,主要服务于阿里平台上产生的订单。

阿里的眼中,看到的是每个电商订单、每件包裹、每个配送路径背后隐藏的数据。阿里的战略是,把物流的运营交给‘三通一达’,背后负责数据运营、技术支持和模式创新。”

在建设物流的具体路径上,阿里选择了投资通达系快递公司,通过持有较大比例股份但不控股,实现对快递物流资源的把控。

阿里面临非常强的行业竞争,和京东相比,阿里的线下物流偏弱,而拼多多的崛起必然会对二级快递公司造成分流。所以阿里要通过投资持股的方式和快递公司联手,巩固自己在电商领域的优势。

“阿里的核心就是要控制订单,阿里以股东的身份,要求这些快递公司用阿里的系统和数据,从而获得配送员、用户、订单、配送路径等数据,由此形成战略协同。”这种釜底抽薪直捣黄龙的做法直接导致了顺丰和菜鸟的彻底交恶。

2017年,顺丰宣布退出菜鸟体系。这场交恶,双方激烈交战的焦点就是对用户数据的争夺。

对于淘宝卖家而言,则不能再从顺丰发货。数据成为菜鸟和快递公司合作时,双方需要考量的重要因素。

3、斗士顺丰:没落还是成为UPS?

当你个人打算寄个手机或者贵重物品时,你会最先选择哪家快递公司?

相信不少消费者会直接在顺丰小程序下单,顺丰小哥不仅会在1小时内迅速上门取货,还能线上直接估值报价。

曾经,与通达系6-7元起步价的巨大差距,使得部分消费者放弃顺丰转而选择低价的通达系。

而相比过去顺丰每单散件23元的均价,不少消费者发现,顺丰已经悄然上线了“优惠价”。相比于23元的起步价,优惠价格则能达到18元。只不过送货时间要拖迟一至两天。

而这只是顺丰的一个小变化。没有了淘宝和菜鸟作为个人电商件的支持,顺丰正不断调整个人件的价格区间。2018第一季度,顺丰经济件收入实现同比增长 53.71%。

大音无形,大象希声。早在2016年,王卫的眼光已经走出国门,迈向了华尔街。他想做的,是将红衣顺丰打造成中国的UPS。

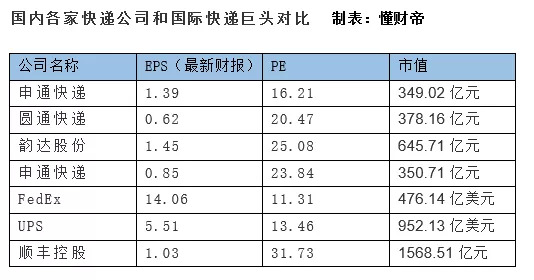

券商研究人士认为,当前的顺丰相当于 2000-2004 年的 UPS、FedEx。UPS、FedEx 在 2000 年左右营业收入明显放缓,然后通过收购向综合物流商转型,在新业务带动下,营业收入增速明显提升,ROE则经历了最初2-3年下滑、后逐渐企稳回升的过程。

而根据 2017 年财报,UPS、FedEx两大巨头在美国的合计市占率超过了85%,包括DHL在内的其他公司市占率仅有14.7%。

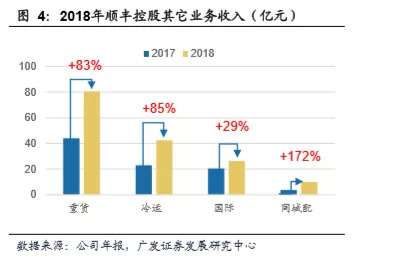

顺丰连续多年来重金布局的重货、冷链业务收入、国际快件业务,也正渐有回报。其中,2018年,重货收入达到81亿元、冷链业务收入达到42亿元;国际业务收入26亿元,同城业务收入近10亿元。

值得注意的是,2018年,顺丰科技投入27.23亿元。也就是说,2018年,顺丰把900亿营收的3%都投入到了公司科技研发,比例甚至已经超过了物流巨头UPS。

对快递物流行业这样一个利润率并不是太高的行业,与同行相比,顺丰在科技上的投入显得大胆激进。

不过,顺丰距离UPS还有很长一段路要走。

从中国快递的细分市场来看,已经形成“三分天下”的格局:

国际快递市场——四大国际快递巨头占据主要市场份额;

国内商务件市场——以顺丰速运、EMS 等“直营”快递企业为主;

国内电商件市场——以圆通速递、中通快递、韵达股份、申通快递等“加盟”快递企业为主。

即使2017年顺丰控股与 UPS成立合资公司,但目前顺丰也仅仅是承担国内发往欧美快递的国内段、以及部分线路干线运输,大部分干线及海外段的配送仍然由UPS全球网络完成。

可以预见的是,在快递行业格局生变的今天,在外界的猜测和质疑声不断的今天,顺丰似乎已经坚定了自己要走的道路。

虽千万人,吾亦往矣。

2016年4月份,那个无辜被打的顺丰小哥最后和王卫一起站在了交易所敲钟的舞台上。

三年后的今日,依靠直营模式的顺丰又要继续踏上向科技转型的路。

评论