文 | 阿尔法公社

过去十年美国种子轮基金的投资者在选择初创公司时更加严格,对单个公司的投资数额在变大,YC量大面广资金薄的做法似乎还不是主流。这与阿尔法聚焦天使阶段,深投而不广投策略惊人地一致。此外,大基金专注后轮,在种子轮的影响和参与在下降,这个趋势相信很快也会在国内被证明。

我们对过去十年里美国公司在种子轮和早期融资的数据进行回顾和梳理,并对未来的趋势进行分析。创业公司的融资环境在过去十年中发生了巨大变化,尤其在两个方面:

-

种子轮融资保持增长并走向成熟。

-

成长阶段的融资超预期增长。

我们关注到最近有投资人写文章表示早期阶段风投资金的增长并没有满足种子轮阶段公司对后续融资的需求,这被称为A轮紧缩。鉴于风险投资的总资金规模达到了历史最高水平,偏向后期的超大轮次大幅增长,我们有必要对种子轮和早期融资进行回顾和分析,以确认风险投资和创业的整体生态环境是否健康。

数据准备

为保证我们的分析与真实的情况尽量贴近,有必要对数据的来源进行说明:

-

许多天使和种子阶段的融资交易未被报道或披露,因此规模在100万美元以下的交易数据很难获得。

-

我们从Crunchbase的创始人社区中整理出他们对自己公司融资情况上传的数据。

-

为了补充数据的不全和统计的滞后,我们使用了一些Crunchbase季度报告的预测数据,以便更准确的反映最近的融资趋势。

下面我们正式开始分析美国种子轮和早期融资的趋势。

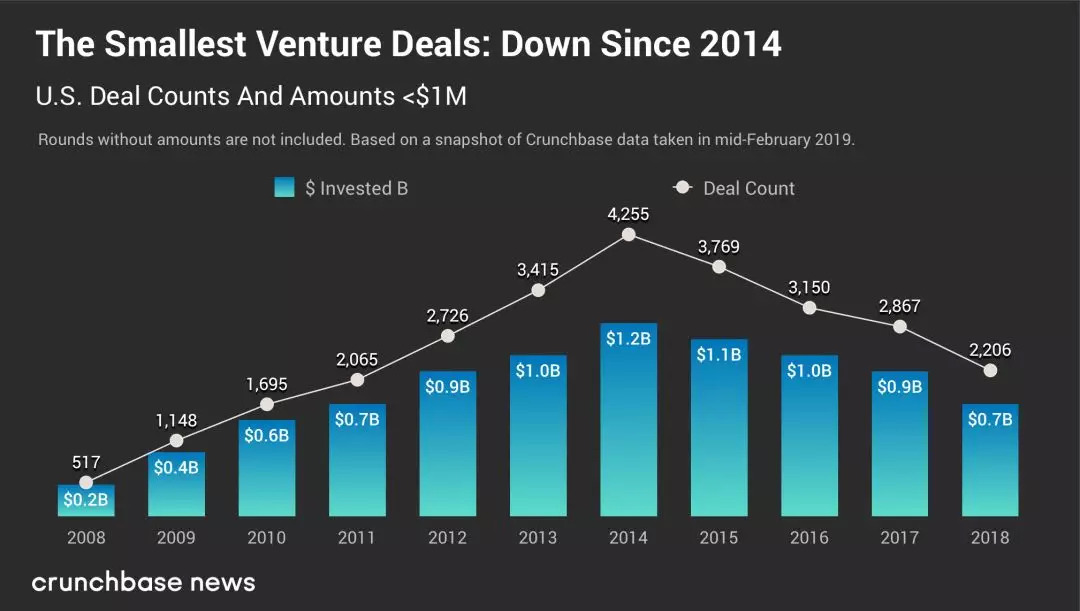

单轮资金规模低于100万美元的融资交易在下滑

2008年-2014年,低于100万美元的融资交易无论从资金数量还是交易笔数均保持两位数的增长,从2008年的2亿美元、517笔,增长到了2014年的12亿美元、4255笔;但2014年之后,它则开始了大幅的下降。

其中2018年,这个规模融资的交易笔数和资金数量分别比2015年下降了41%和35%。但考虑到这个规模融资的数据披露滞后的时间较长,我们预估2018年的交易笔数和资金数量分别比2015年下降30%和23%,接近于2012年的水平。

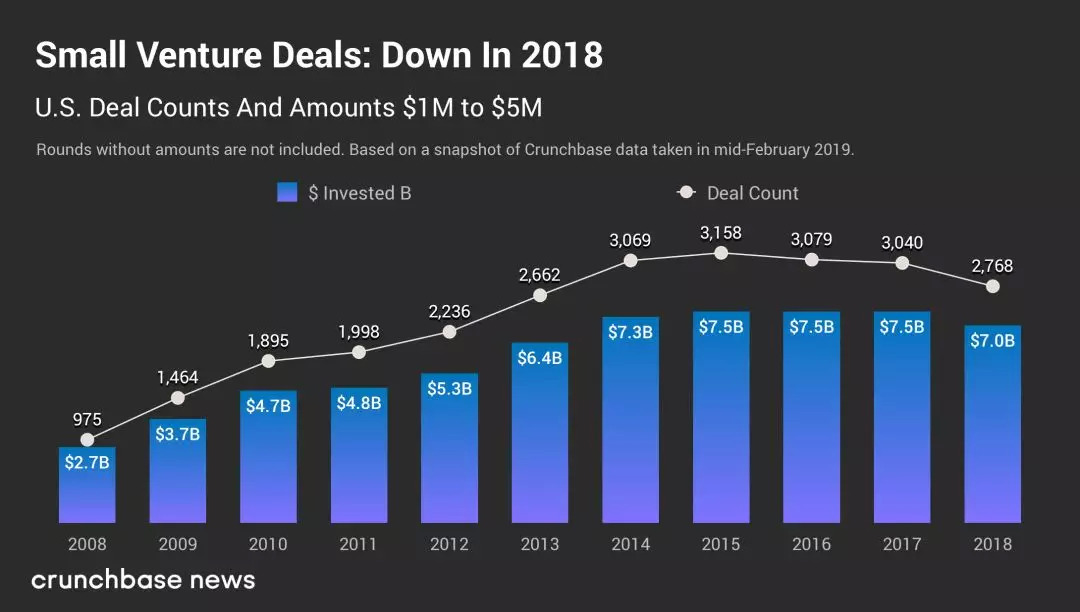

单轮资金规模在100万至500万美元的融资交易趋势较为平稳

从2008年-2015年,单轮资金规模在100万至500万美元的融资交易有了实质性的增长,交易数量超过三倍,资金数量接近三倍。增长的趋势虽然在2015年起开始停滞,但过去三年中并未出现大幅下滑的趋势。2015年-2017年,年度的资金数量均为75亿美元左右。从实际的统计来看,2018年相比2015年在交易笔数上下降12%,资金数量下降了6%。

但根据与前文一样的理由,我们对于年度和季度的下降趋势会更加谨慎,评估这些趋势需要更长的时间来证明。所以我们认为2018年的交易笔数和资金数量与2017年大致持平,趋势应是平缓而非下降。

种子轮的单笔融资规模在增大

在种子轮融资中,根据投资人的反馈,他们会以更严格的标准选择初创公司,进行更少的交易,但在每笔交易中增加投入的金额数量。即便后续他们的基金募集到更多的资金,也会采取相似的策略。这种策略的内在逻辑是,随着风险投资整体向后期投资集中,大额轮次的出现,种子轮基金想要使自己获得足够多的股权,以保证自己的利益,并且高质量的初创公司,生存几率更高,也有助于种子轮基金后续的退出。

大体量的风险投资基金在种子方面的作用较小

我们观察到,大体量的风险投资基金在种子轮投资方面的活跃度正降低,因为相比种子轮,大体量的基金会倾向于投确定性更高的项目,尤其是在某一个赛道有成为领导者趋势的项目。他们希望自己投资的项目在投资之前就能看到较为明确的前景,这才能促使他们为单个项目投出较多的资金,以获得足够的股权,并确保项目不会在短时间内失败。

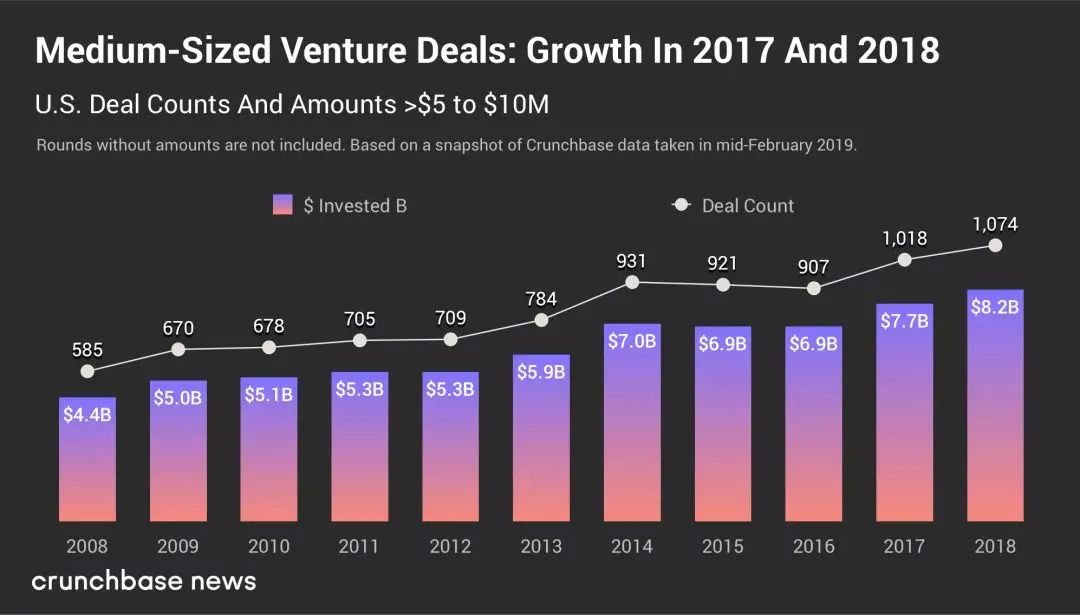

中间体量轮次正在增长

投资人弗雷德·威尔逊指出,在过去十年的第一个五年中,我们看到了种子轮投资的爆发式增长,在十年中的后五年,我们看到增长轮次的爆炸性增长,但过去十年中处于中间体量的A、B轮并没有太大变化,事实真的是这样么?

从2008年-2018年,单轮资金规模在500-1000万美元的A、B轮融资交易整体几乎翻了一番。但与单轮资金规模低于500万美元的早期投资相比,增长速度已经偏慢。

从2014年开始,它增长的趋势开始减缓,2014年-2016年三年的总资金规模在70亿美元附近徘徊。从2017年开始则经历了两年的增长,总资金规模分别是77亿和82亿美元,2018年与2015年相比,交易笔数和资金数量分别增加了17%和18%。

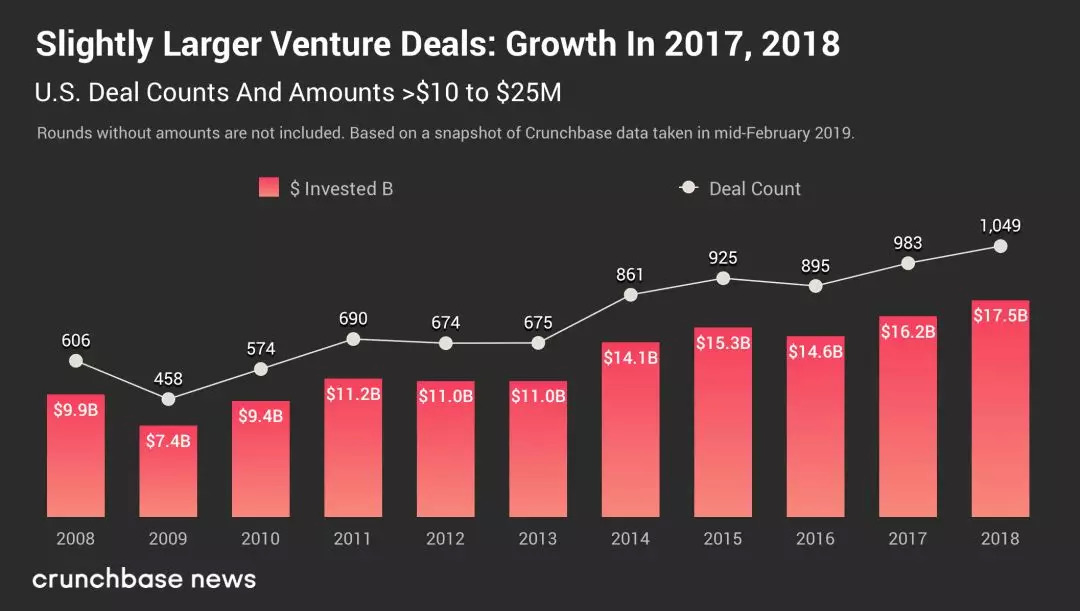

单轮资金规模在1000到2500万美元的融资轮次保持增长

1000到2500万美元的融资轮次2008-2018年间,交易笔数增长了73%,资金数量增加了78%。这样的增长速度相比500万美元到1000万美元的融资轮次较慢,但从2015年开始逐年增长,到2018年它的资金总额达到175亿美元,交易笔数1049笔。

种子轮融资正走向成熟

种子轮融资属于一个独特的类别,它将持续的存在并逐渐成熟。事实上,广义的种子轮融资(包括天使、种子轮等)拥有特定的生态。根据我们的观察,在资金体量低于一亿美元的600多家活跃种子基金中,接近一半的基金公司筹集了不止一只基金,他们将覆盖不同类型的初创公司。在美国,最近三年我们还没有看到资金体量低于一亿美元的种子基金增长放缓。

结论

考虑到数据滞后,我们预计2018年500万美元以下的融资总资金数将达到85亿美元,接近高位2015年的86亿美元。交易数量则比高位下降了五分之一,这意味着获得种子轮基金资助的初创公司减少了(如前文所述,原因是基金的选择标准在变得严格)。

如果单轮融资额超过500万美元的交易数继续增长,那获得种子轮融资的初创公司将有更高的存活率。更多的公司的成功,对种子轮基金有利,最终也将有利于整个创投生态系统。

原文综合编译整理于Techcrunch,数据来源Crunchbase。

评论