文 | 初善投资

1

说起发放年终奖有名的上市公司,很多人会想起方大特钢。2019年1月19日上午,江西南昌艾溪湖畔垒了一座“金山银山”,方大特钢准备了现金3.12亿元用来发放年终奖。这是公司连续第八年为员工如此发放年终奖,相信每一个打工仔都希望遇到这种老板,而每一个老板都希望以这种方式发放年终奖而接受员工的顶礼膜拜。

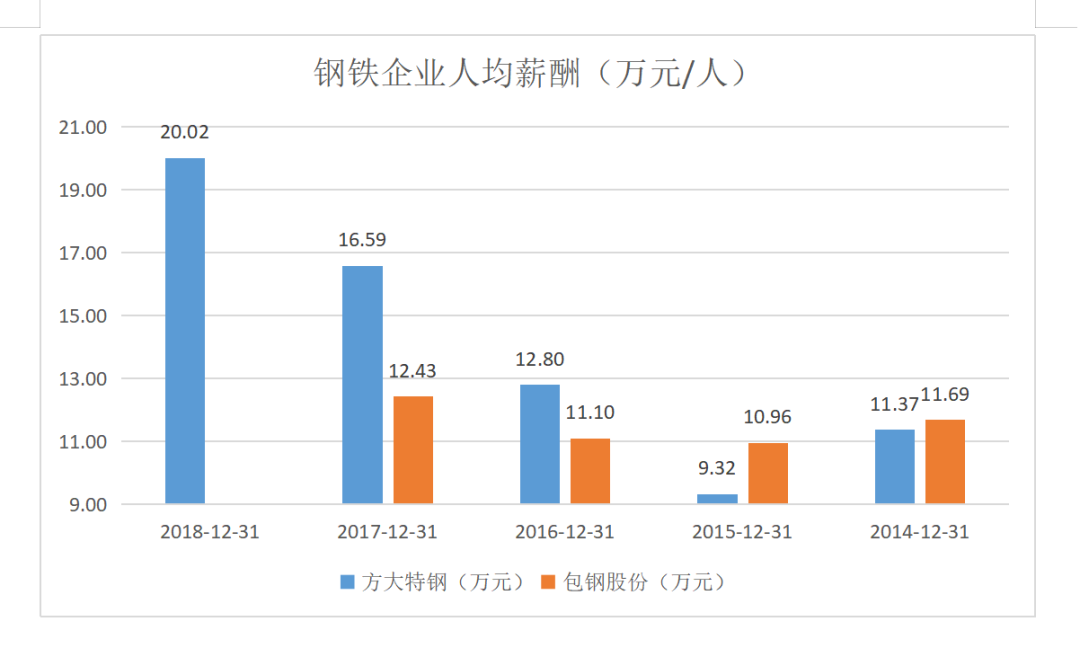

通过对方大特钢人均薪酬的分析,可以看到人均薪酬逐年增长,2015年人均年薪才9万,2018年已经来到了20万元,远超同行业的包钢股份,包钢股份的规模是方大特钢的好几倍呢。各位羡慕吗?

更让人羡慕的是方大特钢的高管们,年薪超过1000万的高达7人,最高的原董事长钟崇武年薪4035万元,这还是比去年减少了1.6万,而现在的董事长年薪3170万,比去年增长了2966万,这种薪酬涨幅相信是很多小伙伴的梦想。

方大特钢不仅对高管慷慨,对员工慷慨,对股东也是知名的慷慨。当说起谁是A股谁最能分红的上市公司,很多人会想起方大特钢。2017年方大特钢实现净利润25.40亿元,实施分红21.22亿元,股利支付率为84%,2012年和2014年分别分红13亿和11亿,股利支付率分别为248%和186%。这种分红率A股第一。

2018年,公司继续实施高额分红,实现净利润29.27亿元,拟分红24.65亿元,股利支付率再次高达84.22%。

今天我们来了解一下这家对高管、员工和股东都无比慷慨的A股分红之王。

2

方大特钢不仅分红神奇,经营也很神奇。

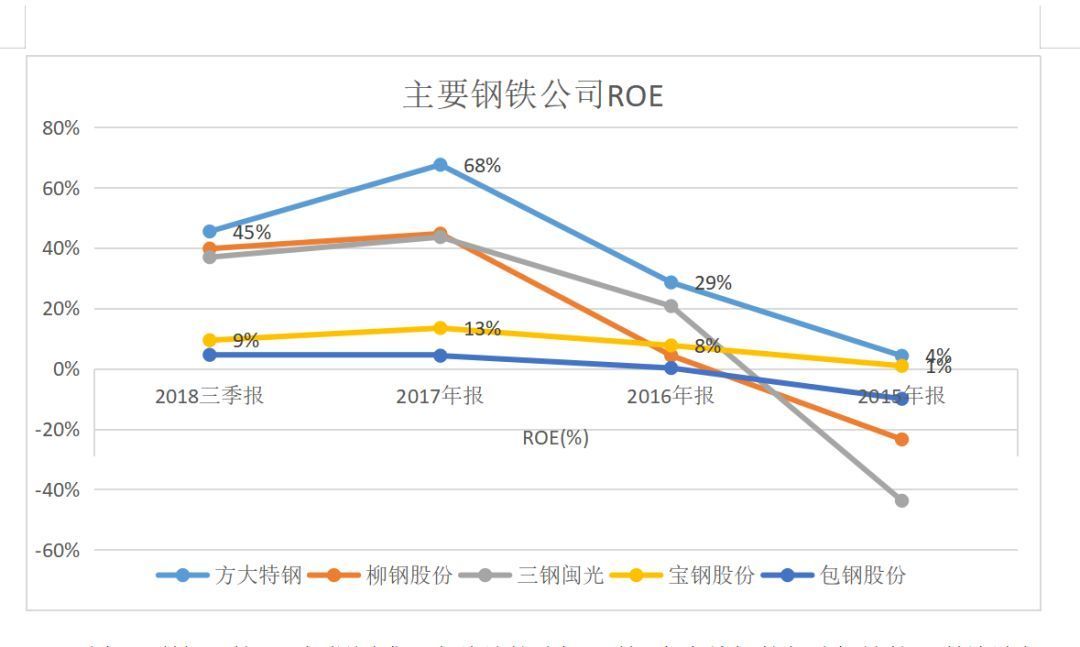

ROE一直为正。2015年至2018年三季报,方大特钢的ROE一直为正。我们知道,2015年是钢铁行业无比艰难的一年,即使行业最优秀的宝钢股份,其ROE只有1%,而方大特钢则可以有4%,而其他大多数钢铁上市公司,2015年都是亏损的。比如重庆钢铁亏损约60亿,马钢股份亏损了48亿,鞍钢股份亏损了46亿。所以方大特钢基本是超周期的存在。

吨钢毛利行业第一。根据国盛证券总结的吨钢毛利,方大特钢的每吨钢铁的毛利是最高的,2018年上半年达到了1225元,而行业规模第一的宝钢股份只有785元,也高于以成本低著称三钢闽光的953元。而且方大特钢的吨毛利一直在行业的均值以上,方大特钢凭什么?

那么方大特钢究竟是靠什么塑造的高毛利和高ROE呢,是依托铁矿山优势带来的低成本还是依靠管理带来的效率提升呢?

3

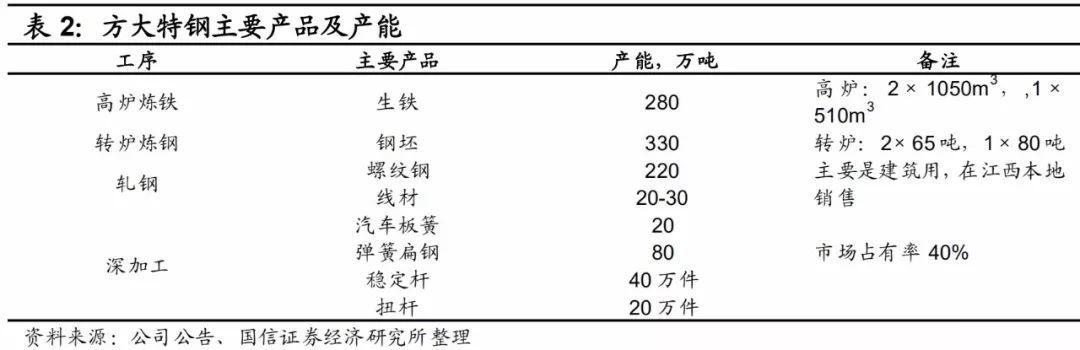

方大特钢主要业务包括生产以弹簧扁钢和汽车板簧为主的特钢产品和以螺纹钢筋、优线为主的普钢产品。公司的主要收入来源为螺纹钢(54%)、弹簧扁钢(17%)、线材(16%)和汽车板簧(9%)。公司的主要利润来源为螺纹钢(53%)、弹簧扁钢(22%)、线材(14%)和汽车板簧(6%)。

由此我们知道上游是大宗商品铁矿石以及煤炭。据了解,铁矿石主要包括进口矿、国内矿,其中部分进口矿采购国外协议矿,其余以现货方式从长江口岸进行采购,主要以澳粉、巴西粉等主流矿为主,2016年,进口矿占总消费量的69%左右。煤炭资源采购以矿务局为主,矿务局资源质量优异,保供能力强。而下游则是看固定资产投资,尤其是大额投资项目,公司的螺纹钢产品主要是省内消化。

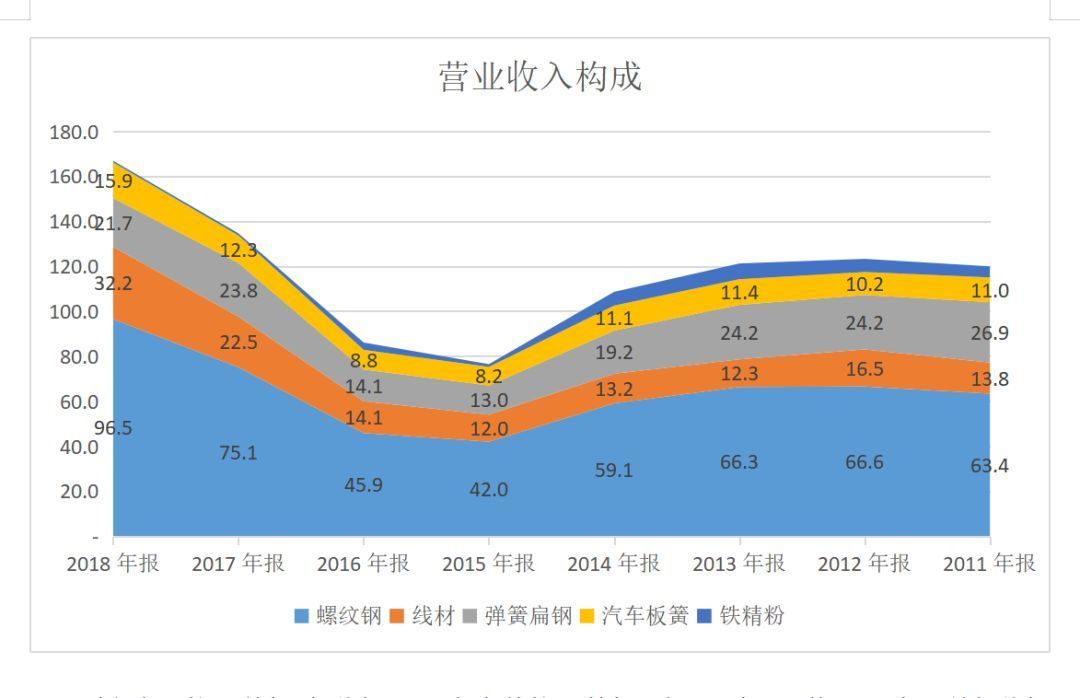

从收入构成看,公司一直以来收入贡献最多的产品是螺纹钢,2018年螺纹钢确认收入96.5亿元,其次是线材、弹簧扁钢、汽车板簧,分别贡献了32.2亿元、21.7亿与和15.9亿。从收入变动趋势上看,公司2015年也是低谷,即2015年国内钢铁产量严重过剩,因此大家都不好过,但是2015年之后,公司收入实现了阶梯式的上涨。

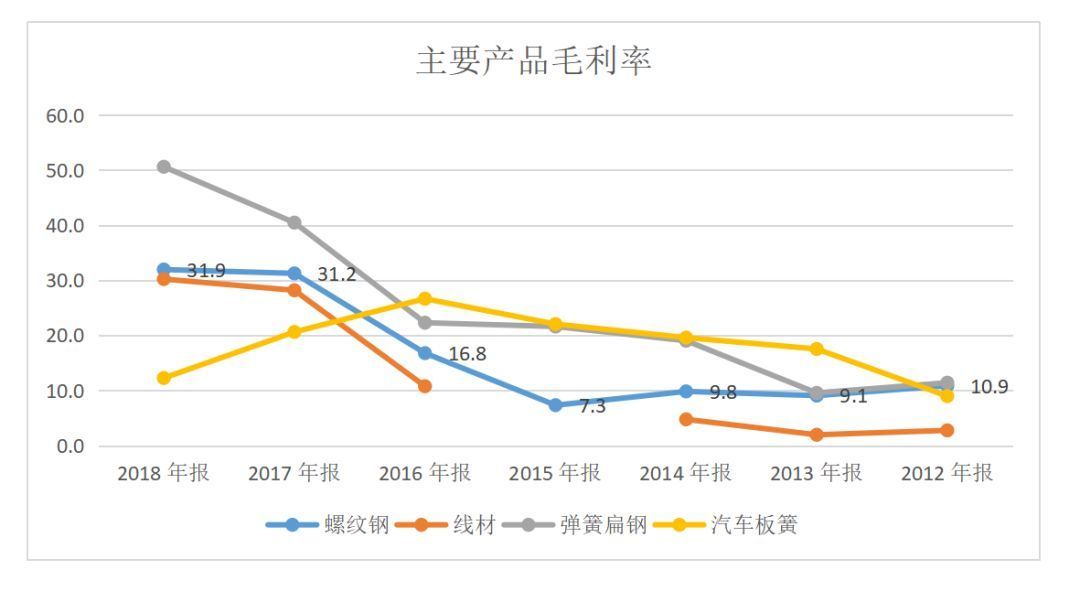

看各产品的毛利率,螺纹钢2015年之前的毛利率只有10%左右,从2016年开始螺纹钢毛利率大幅提升,2017年和2018年分别达到了31.2%和31.9%。特种钢方面,弹簧扁钢的毛利率从2013年开始,毛利率不断提高,从2014年开始毛利率就达到了20%,2017年和2018年更是达到了40%和50%;而汽车板材2013年至2016年毛利率均在20%左右,近两年大幅下滑。

通过对收入构成和毛利率分析可以看到,公司2015年可以实现超过行业的净利率靠的是特种钢弹簧扁钢和汽车板簧远高于普调螺纹钢的毛利率,等于这是在原有钢铁业务上的深加工,技术附加值高一些。比如弹簧扁钢是指具有良好弹性变形能力的扁钢,一般碳含量在 0.25-0.9%左右,根据 Mysteel 统计,国内生产弹簧扁钢的钢厂较少,仅有十几家,且行业集中度较高,最大的弹簧扁钢生产企业是方大特钢,年产量 60 万吨以上,国内市场占有率超过 40%。由于高市占率,方大特钢具有一定的议价能力,因此毛利率可以不断提高。

4

方大特钢综合毛利率的不断提高,关键还是在于螺纹钢。

根据国盛证券的研究,方大特钢的吨钢铁成本远较同行业的三钢闽光、八一钢铁为低,不是因为铁矿石等原材料方面成本低,而是因为折旧成本、人员成本及能源成本远较同行业低。原材料成本方面,三钢闽光的成本最低,三年均值比方大特钢低一半左右。但是吨人工成本、吨折旧成本等方大特钢几乎都是最低的,为什么会这样?

首先吨折旧最低可以理解,拉长折旧年限就可以了,这项财技2014年就使用过了,2014年1月9日对外公告,该公司从今年1月1日起对部分固定资产的折旧年限进行调整。固定资产涉及构筑物、动力设备等8类,其中,电子设备调整年限从4年调整到3~4年,而构筑物调整幅度最大,从10年调整为10到20年。方大特钢财务部门测算,此次会计估计变更后,预计2014 年减少固定资产折旧 6400万元,增加2014 年度所有者权益及净利润4800万元。

初善君根据2018年年报测算,公司固定资产原值65亿,计提折旧3.74亿元,综合折旧率5.75%,宝钢股份固定资产原值高达3989亿元,2018年上半年计提折旧89亿元,年化综合折旧率也只有4.46%。可见即使方大特钢延长了固定资产折旧年限,折旧率依然不算高。

其次,吨人工成本、吨能源成本、吨制造费用如此之低,初善君也想不明白,可能是因为全产业链生产和精细化管理带来的。初善君发现卖方研报也主要集中在盈利能力强、低成本优势方面,但是没有研报解释清楚为什么方大特钢的成本比同行业低。

初善君通过翻看了各种表各种附注也没有找到答案,或许真是高薪管理带来的质变?

5

有投资者问初善君,公司股息率那么高,可以买入持有吗?

如果只是为了股息率,买入自然没问题,毕竟A股这么年年如此慷慨的公司就这么一家。可是A股分红也是除权除息的,意思就是分红得到也是你自己的钱,如果股价不能涨回去,也没有任何意义。

最终还是要看公司的成长性,方大特钢年报披露,2019 年生产经营目标实现产铁 356 万吨,产钢 428 万吨,产材 430 万吨,这三者2018年方大特钢实际完成了346万吨、420万吨、420万吨,也就是说产量上方大特钢几乎是没什么增长的,而钢铁价格再涨的可能性也不大,意味着方大特钢2019年的利润大概率是下降的。

不过这么高的ROE,这么强的分红,买入方大特钢跟方老板一起分红也是不错的主意,前提要搞明白他家的低成本优势究竟来自哪里?

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论