记者 |

编辑 | 张慧

大幕已经拉开。

在山东济南槐荫区一处较偏僻的路口,标有“BP”字样的绿色加油站略显醒目。一位身形高大、西装革履的外国人,正在指挥中方员工为该油站开业仪式做最后的确认工作。

这位老外正是英国石油公司(BP)油品亚太区首席运行官霍安迪(Andy Holmes),此时的他难掩兴奋。这是BP进入中国45年来,拥有的第一座BP品牌加油站,也是其与山东地炼企业东明石化集团(下称东明石化)合作“新增500座加油站计划”的第一座。

这一加油站扩展计划,将通过双方的合资公司来实现。

“除了与东明石化成立的合资公司外,BP正在为另外500座加油站寻找新的合作伙伴,下一步将进军内陆省份。”在3月17日的BP全新品牌加油站体验日上,霍安迪雄心勃勃地说。

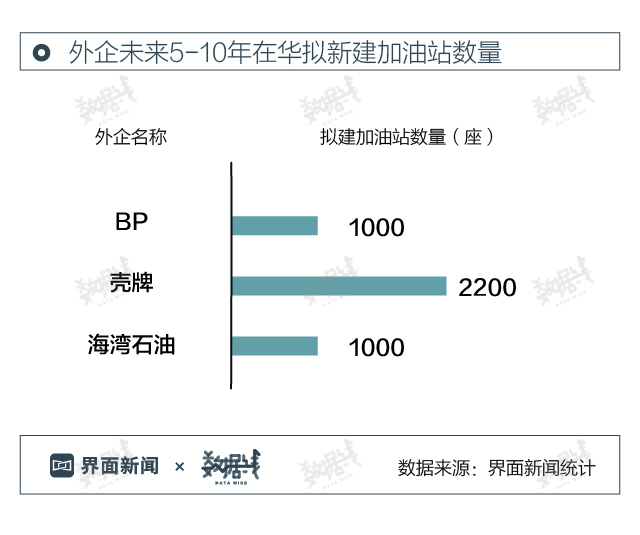

九个月前,BP宣布,未来五年将在中国新增1000座加油站。

荷兰皇家壳牌集团(下称壳牌)紧随其后。2018年8月,其宣布到2025年前将在中国新增2200座加油站。一个月后,海湾石油公司(下称海湾石油)也表示,未来十年将在中国新增1000座加油站。

这是继2001年第一次大规模在中国布局加油站后,外资企业再次密集投资中国成品油零售市场。

经过20年的发展,中国成品油零售市场已基本定型:中石化、中石油等国有加油站以规模取胜,稳居市场中心;民营加油站以数量取胜,占据半壁江山;外资加油站以效益取胜,用仅占3%的加油站数量,赢得了6%的市场销售份额。

如今,中国成品油零售市场风云再起。

新竞赛

去年,一纸公文引爆外企加码中国成品油市场的热情。

2018年6月28日,国家发展改革委和商务部发布《外商投资准入特别管理措施(负面清单)(2018年版)》,取消包括外资连锁加油站超过30家分店需中方控股等22项具体限制,自2018年7月28日起施行。

进入中国成品油零售市场的最后一道门槛被彻底拆除,石油下游环节全面放开。

BP、壳牌和海湾石油纷纷加入这场新赛事。未来5-10年,仅这三家国际石油公司,将在中国新增4200座加油站。

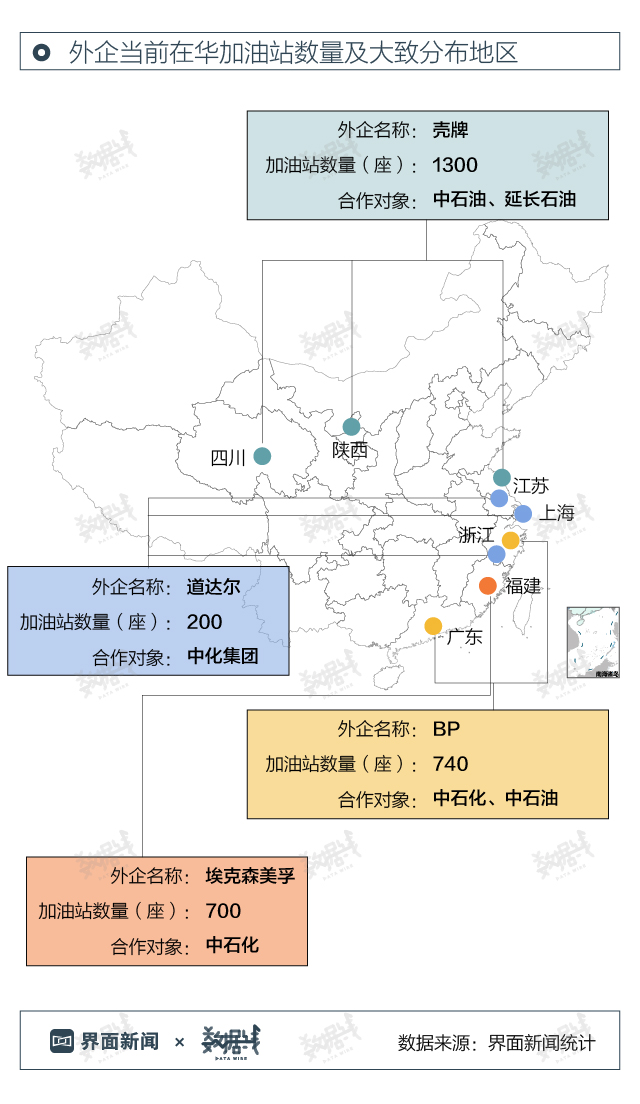

这是一个巨大的数量飞跃,超过近二十年内外资在华加油站的总和。自2004年中国成品油零售市场开放至今,外资在华加油站数量约3000座。

其中,壳牌拥有1300座,主要与中石油、陕西延长石油集团等合作,大多分布在陕西、四川和江苏等地;BP拥有740座,分别与中石化、中石油合作,主要分布于广东和浙江;埃克森美孚700多座,以和中石化合作为主,集中分布在福建;道达尔200多座,主要和中化集团合作,燃料油业务分布于北京、天津、河北、辽宁,成品油业务分布于江苏、浙江和上海。

2001年,中国加入世界贸易组织时承诺,三年后正式开放成品油零售市场。为了给尚在成长中的中国油企一段缓冲期,保留了特别条款:外资公司在中国投资或运营加油站超过30座时不能控股,且需要国家商务部等部门的审批。

因此,外企多选择与中石化、中石油等企业合作,大规模建设“双品牌”加油站。

“现在中国取消了这一限制,意味着我们今后的灵活度会越来越大。我们现在准备建设更多的加油站,正在跟很多潜在合作方进行接洽。”霍安迪对界面新闻等媒体表示。

壳牌慢了半拍。

“新增2200座加油站”的消息公布已半年有余。“目前还没有更新的进展和消息。”3月15日,壳牌(中国)公司(下称壳牌中国)媒体部工作人员告诉界面新闻记者。

但在成品油批发领域,壳牌取得了新进展。1月2日,壳牌中国宣布其全资子公司壳牌(浙江)石油贸易有限公司获得国内成品油批发资质,成为第一个获得该资质的外商独资企业。这意味着,它可以在中国市场开展服务于企业客户的成品油采购和销售业务。

壳牌贸易与供应业务产品贸易全球负责人Jacek Dziembaj称,壳牌非常重视中国市场的下游业务,成品油批发资质有助于它们的自有零售业务增长。

与BP和壳牌的果断下注不同,道达尔还在观望。截至目前,其尚未对外公布在中国成品油零售市场的新增计划。

“我们还需要再观察一阵子,估计今年年底会有一个最终决策。”当界面新闻记者问及是否会在中国扩增加油站时,道达尔(中国)投资有限公司一位高层表示。

另外一家国际石油公司——埃克森美孚,以投资浙江石油的方式加注中国成品油市场。浙江石油计划投资700亿元,到2022年建成700座集油、气、电和氢能为一体的数字化综合供能服务站;到2025年,建成1000座综合供能服务站。

还是个好市场么?

道达尔的犹豫不难理解。

与20年前相比,中国成品油零售市场从供不应求转为严重过剩,成品油供应商一筹莫展。

2018年,中国原油加工量首次突破6亿吨大关;成品油产量3.65亿吨,同比增长1.8%;成品油消费量约3.24亿吨,同比仅增长0.6%。若不算出口,国内成品油过剩4100万吨。

加大成品油出口成为共识。去年,国内成品油净出口首次突破4000万吨大关,同比增长12.4%。其中,汽油净出口1270万吨,同比大增21%。

“价格战”成为加油站的常态,特别是在民营加油站数量密集的山东。2017年5-7月,为了和成本较低的民营加油站一拼高下,中国主营加油站也不得不加入战争。济南市中石化旗下的加油站竖起“周二、周五,92号汽油每升直降6角”的牌子。

截至2017年,在中国11万座加油站中,中石油占2.14万座,中石化3.06万座,共占有47%的加油站市场;其他国有和民营企业加油站占比约50%;外资加油站占比3%。

中国加油站格局定型于2008年前后。

1999年-2008年,在国家政策的推动下,“两桶油”展开大规模兼并或收购,曾占据市场份额约八成的民营加油站数量逐渐下降。

凭借成本低廉、利润较高的优势,“剩者为王”的民营加油站此前生存普遍较好。据界面新闻记者了解,2014-2015年前后,经营较好的民营加油站毛利润约在20%-30%,近两年逐渐下降到10%-15%。

“未来,石油下游行业将逐步走进‘低利润时代’。”中国石油流通协会副秘书长尹强表示。

霍安迪清楚地认识到这一点:“过去10-15年,中国加油站产业发展非常快。未来不会这么快了,尤其是柴油。”

地段的选择性也越来越小。这成为此次外资加油站扩增计划的最大掣肘。

“最大的挑战还是地段。我们希望获得比较好的地段,正在非常努力地做这件事情。”霍安迪称。

目前,市场需求较好的省份,加油站已基本布局完毕,比如兵家必争的广东、福建、浙江和江苏等沿海省份已呈饱和状态。

其他省份的最好地段也已被占据。以河北为例,国道省道、中心城区的加油站数量占到70%,县乡加油站数量也达到了24%左右,增长空间巨大的仅剩下农村地区和高速路段。但这些地方的基础设施和市场消费能力的提升都需时间。

这也是BP第一座品牌加油站不得不选择在济南较偏僻地区的原因。

中石油某油品销售公司高层曾向界面新闻记者表示,近年政府批地越来越难,想要进一步拓展销售网络,只能向县乡地区下沉,“工作越来越难做”。

基于这样的现实,在中方需控股的限制取消后,BP仍没有独资建设加油站的计划,而是继续选择和中国企业合作。

“今后潜在的合资对象,甚至可以包括有土地使用权的企业,以及可跟我们一起运营加油站的企业等。”霍安迪表示。

瞄准增量

在夹缝中,壳牌和BP看到了另一洞天。

“比起发达国家市场,中国还有很多空间可以做得更好。中国的经济发展程度和汽车拥有程度表明,现在是我们扩大加油站规模的好时机。”壳牌中国零售业务总裁陈翠薇曾乐观表态。

霍安迪也认为,中国处于快速能源转型期,会给外企带来新的机遇。

公安部数据显示,去年,中国机动车保有量为3.27亿辆,汽车保有量2.4亿辆,同比增长11%。

“全世界饱和国家汽车保有量均值(除美国之外)为600辆,我们现在只有千人131辆,上升空间非常大。”国家信息中心副主任徐长明曾表示,预计到2020年,中国汽车保有量将达到6.3亿辆。

中国加油站的油品销售数量和站均服务增长空间也十分巨大。

尹强称,2017年中国平均每座加油站能为1708辆车提供服务,站均销售为2800千升,啊英国每座加油站能为4442辆车提供服务,站均销售为4278千升。

“中国加油站增速远低于车辆增速,加油站布局趋向合理,经营效率逐步提高,但仍然落后于发达国家。”尹强坦言。

经营效率、服务质量和管理水平,却是国际石油公司一直引起为傲的。

“我们尤其看好中国的汽油市场,特别是高品质的燃油市场,以及航油市场。”霍安迪曾表示,迄今为止中国还没有一个成品油零售品牌,能够在便捷性、便利性,以及燃油质量、品质方面同时做到极致。

霍安迪称,“打造这种高端加油站,正是BP的优势所在”。

BP自认为拥有极具竞争优势的高端燃油品牌——优途。其提供的数据显示,在澳大利亚使用了优途燃油的大型采矿运输卡车,油耗下降了6%左右。

在山东的首座加油站,BP推广了这一燃油品牌。该品牌油价采用了国家发改委成品油售价的最上限,即便如此,霍安迪认为,它仍具备竞争力,“中国消费者有对高品质油品的需求”。

在加油站经营上,国际石油公司也在尝试新的业态形式。除了传统加油机外,充电桩也成为提供项目。

去年,中国新能源汽车保有量261万辆,同比大增70%,其中纯电动汽车211万辆,占新能源汽车总量的81%。同年,BP和中国初创企业电享科技在充电桩领域首次合作。

电享科技负责人朱卓敏介绍称,BP首座加油站的两座充电桩可在30分钟内充满80%。

“我们将先看看中国新能源汽车对充电桩的需求,然后决定是否在其他地区也安装充电桩。”BP工作人员称。

非油品业务也将成为国际石油公司重点打造的板块之一。

公开数据显示,美国加油站平均64%的收入来自便利店;在欧洲,这一数据为35%-40%。但中国加油站的非油收入占比非常低。拥有最多加油站和便利店的中石化,2017年的非油收入为276亿元,仅为汽、柴油零售收入的3%。

壳牌集团执行副总裁、零售业务总裁柯一凡表示,中国零售业发达,有充分理由相信加油站便利店会有更好的发展。未来,壳牌将会在中国推出更多便利店。

目前,壳牌的全球优选便利店每年能够售出2.5亿杯咖啡,“咖啡比油的利润率要高得多”。BP首座加油站试营业期间,推出的咖啡业务收入占非油收入的20%。

“我们的到来,会加剧已有的竞争。这对消费者来说是一件好事。不管是对油品,还是对便利店服务,他们的期望会越来越高。”霍安迪称。

进阶还是消亡?

在外资企业加注赛中,最无惧的是中石化和中石油,最大的受益者或是大型民营企业,最大的受冲击对象则是小型民营加油站。

“外资会选择和最好的民营加油站合作,实行‘掐尖行动’。”尹强曾表示。

这将成为大型民营企业进阶的一大契机。

2018年2月,BP与东明石化成立合资公司,前者拥有合资公司49%的股份,后者股份为51%。

作为山东最大的民营炼厂,东明石化总资产300亿元,原油一次加工能力1500万吨/年。

“与BP合作,可以扩大我们的国际知名度,提升我们的管理和服务水平。”东明石化副总裁蔡广森称。未来五年,东明石化将在山东、河南、江苏、安徽等地新增1000余座加油站。

在BP看来,东明石化在山东、河北和河南有良好的市场基础,且具有强大的炼油能力。这是他们拓展内陆市场最需要的合作伙伴。

中国民营加油站超过4万座,其中,山东民营加油站约6000座,河北约4800座,均占这两省区加油站总量的六成以上。

任职于国家发改委能源研究所的杨晶曾撰文称,面对数量众多的民营加油站,国际石油公司在采购、品牌、经营模式、服务创新等方面具有优势,未来可能加大投资,采取收购或合作运营方式扩大市场份额,或以“轻资产+品牌连锁经营”模式为主,有利于提高行业集中度和服务水平。

但要取得这些小型民营加油站的市场份额,对外企来说也并非易事,因为还面临其他正在崛起的竞争者。

去年,中化集团子公司中化石油宣布,将在山东新增3000座合作加盟站点;2016年,由京博集团牵头组建的“中安石油”,计划在三年内拥有2000座加油站,五年后数量达到6000家。

小型加油站必将被淘汰。去年,成品油消费税征收改革已大幅压缩了民营加油站的利润空间。

“民营加油站零售价格较低,目前还有一定的市场生存空间。”中宇资讯成品油分析师许磊认为,外企资金、品牌影响力、经营能力强大,非油业务和新能源的开发又领先小型民营加油站,未来小型加油站将受到巨大冲击。

加油站老板们似乎并未意识到危机的到来。山西太原一名民营加油站老板对界面新闻表示,外资扩增加油站计划目前对自己还没有产生任何影响。他在太原经营着五座加油站,效益不错,之前有公司想收购,被拒绝了。

“如果壳牌来的话,我等着。”他笑称。

评论