文|MIss .cat 殳钺

新东方在线将于3月28日上午九时正式登录港股H板全球发售。

据招股书显示,本次IPO计划全球发售1.645亿股,招股价区间为 9.3 元-11.1 港元,合计募资 15.3 亿-18.26 亿港元。新东方在线港股上市股票代码为1797,摩根斯坦利、花旗、中金公司为其联席保荐人。

【何许人也?】

新东方在线是中国领先的在线课外教育服务供应商,背靠新东方集团,主要核心业务是为大学,K-12及学前在线教育三个阶段提供校外辅导及备考等多个领域在线教育课程及服务。

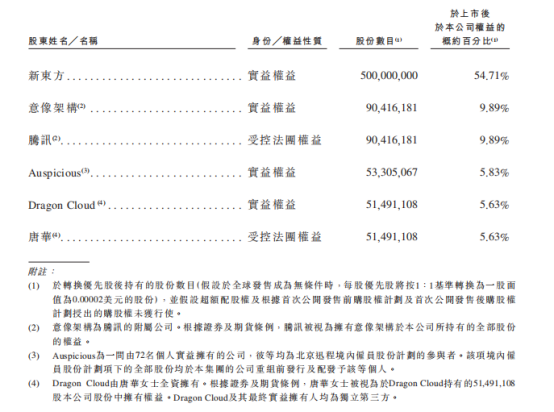

新东方在线主要股东

据招股书显示,紧随全球发售后,新东方将直接持有新东方在线54.71%的已发行股份,是新东方在线控股股东。

新东方在线港股上市之后,虽然将从新东方集团剥离,但是,新东方在线仍为新东方的附属公司,而其及经保留新东方集团将于独立管理下继续作为独立业务及平台经营。

众所周知,新东方集团(股份代号:EDU)于2006年在美国纽约证券交易所上市,是中国大陆第一家在美国上市的教育机构。截止发稿,新东方集团(股份代号:EDU)每股报价80.6美元,总市值是127.90亿美元。

【前世寂寂无名新三板基础层】

新东方在线于2005年从新东方集团业务中剥离而成立,曾用名新东方网(股份代号:839896),2017年3月在中国新三板市场正式挂牌,于2018年12月新三板摘牌。期间,新东方在线流通股本为0.97亿股,总市值为76亿。

新东方网新三板上市交易

新东方在线属于新三板基础层。中国新三板施行分层管理办法,依据连续两年盈利能力、营收收入增涨率情况以及做市市值规模划分为创新层和基础层。新东方在线新三板上市有效期期内,2018年创新层挂牌公司共计940家,千人大军中无新东方在线身影。

因为新东方在线2017财年营收增长率为-1.64,导致年均复合增长率低于50%,不满足新三板创新层条件。

而导致这一结果的原因在于新东方在线2017财年总营收收入为3.29亿元,低于2016财年总营业收入3.34亿元。虽然2018年(截止2018年11月30日)总营收收入为4.78亿元,总营收增长率为45.4%,2016财年总营收增长率为29.22%,但是2017年新东方在线遭遇新三板期间首个滑铁卢注定与创新层无缘。

何况,新东方在线挂牌新三板之后迎来首笔交易已逾2个月之后,以每股成交价格61.8元协议转让,总计成交金额为4944万元。协议转让需要在线下通过买卖双方直接洽谈,然后通过股转系统实现最终交易,所以流动性差,风险高。这不能满足新东方在线的融资需求,之后新东方在线转为做市转让。在转为做市交易方式后将近5个月内,有成交记录的天数只有28天,意味着公司还有2/3的时间内没有成交。即使有成交,交易结果也相当令人不满意。除6月30日和9月18日分别有940万元、1263万元的成交金额外,其他交易日成交量基本在10-20万元左右,甚至还有不到5万元日成交量。

因此,新东方在线新三板上市期间无论是经营表现还是融资表现都差强人意,寂寂无名,名副其实差等生。

而融资效果未及预期或许就是新东方在线在新三板打通“新三板+H股”转股通路之后转战港股主板上市的主要理由。

【今生再战港股背后投资风险隐忧】

转战港股,对于新东方在线而言,这是机遇与挑战并存的奇妙之旅。但是相比机遇而言,对于投资者来说,新东方在线面临的挑战尤其是投资风险更值得关注。

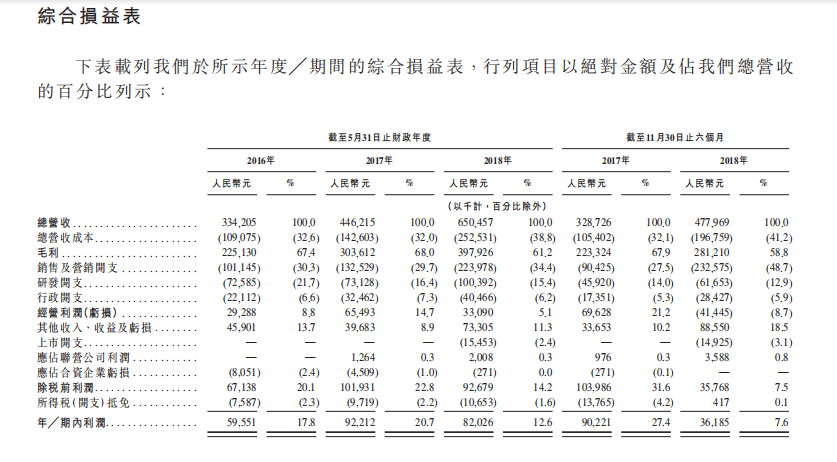

新东方在线招股书财务数据

据招股书显示,新东方在线最近三年主要财务数据如下:毛利润2016财年为2.25亿元,2017财年为2.23亿元,同比降低0.81%,2018年(截止2018年11月30日)为2.81亿元,同比增长25.92%;净利润2016财年为5960万元,2017财年为9022万元,同比增长51.5%,2018年(截止2018年11月30日)为3619万元,同比降低59.59%。值得注意的是2017年新东方在线毛利润三年中最低,但净利润反而却是三年中最高。

众所周知,毛利润扣除管理费、财务费用、销售费用等三项费用以及营业外净额和投资收益,再扣除上缴的所得税的25%就是净利润。新东方在线招股书财务数据表明,三年内税收和投资投资收益变化并不明显,主要差别来源于销售费用。新东方在线销售和营销费用2016财年为1.01亿元,2017财年为9043万元,同比降低10.6%,2018年(截止2018年11月30日)为2.33亿元,同比增长157.2%。如此看来,2017年之所以净利润最高是由于本财年销售和营销费用最低,而2018年之所以净利润低也是由于销售和营销费用大幅攀升的原因。

从三年同比数据可知,销售和营销费用对于总营收收入提升有重要意义,若销售和营销费用减少,公司的总营收收入自然会降低。

这间接表明目前新东方在线所在的在线教育行业还处于靠财务投入和补贴换市场规模的阶段,自然流量比较低,需要有偿导流。这将成为影响部分投资者判断的潜在风险指标。

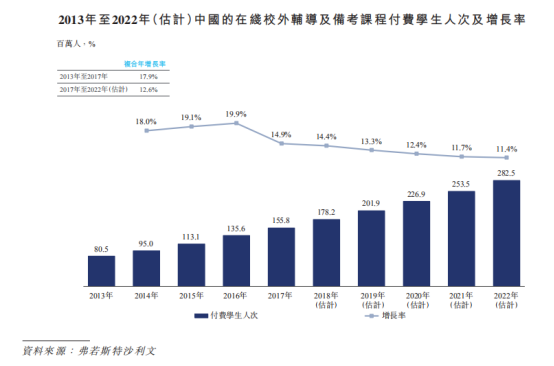

新东方在线招股书行业资料

这样的运营阶段对于市场高速成长的行业来说无可厚非,而如果行业已经进入成熟期,增长率逐渐降低的情况,或许对于未来的投资收益会有影响。

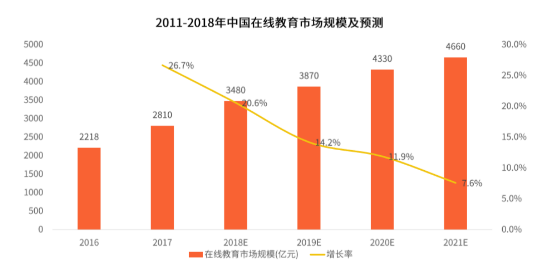

据弗若斯特沙利文报告,2013年-2022年中国在线教育付费人次逐渐增加,但是增长率却逐年递减。而另一家研究机构艾瑞咨询也给出了类似的行业增长判断,2011年-2018年中国在线教育市场规模逐年增加但是增长速度却逐年放缓。

艾瑞咨询在线教育行研报告

由于行业增长收窄,现在该企业还处于亏损阶段。截至2018年11月30日止,新东方在线录得经营亏损人民币4140万元。

何况,据招股书显示,2016财年ROA(资产收益率)和ROE(净资产收益率)分别是6.32和9.28,2016财年ROA(资产收益率)和ROE(净资产收益率)分别是7.86和11.4,2018年(截止2018年11月30日)ROA(资产收益率)和ROE(净资产收益率)分别是2.14和4.46。

由公开的三年数据可见,新东方在线资产收益率(ROA)和净资产收益率(ROE)也呈逐年递减的趋势。

因为投资人在购买股票的时候会重点衡量投资的真实回报率,而资产收益率(ROA)和净资产收益率(ROE)是衡量真实回报高低的核心指标。

对于互联网+教育这样的高估值高资本运作的行业,投资者对于新股IPO应该更加深思熟虑,深思远虑同样放眼关注其背后的投资风险。

——END——

图片均来自网络

版权所有,禁止转载!!!

评论