记者丨满乐

继上交所上周公布科创板股票发行上市审核问答后,主板市场发行审核理念也正式公开对外发布,原先的“IPO51条”缩减至50条。

3月25日晚间,证监会正式对外发布了《首发若干问题解答》。在三类股东、对赌协议、分红及转赠股本等50项各类IPO审核问题上对外作出了细致解答。

实际上,《首发若干问题解答》多数内容早已在市场流传。2018年,证监会向券商下发了《首发审核财务与会计知识问答》和《首发审核非财务知识问答》两套文件,其中首发审核财务与会计知识问答26条,首发审核非财务知识问答25条,合计51条。因此这两套文件也被市场俗称为“IPO审核51条”。

然而这两份文件从未通过监管层官方渠道正式发布,这一类似于“窗口指导”形式的文件,实际上代表了监管层审核理念的转变,对去年IPO审核市场带来的巨大变化。

科创板审核也受到“IPO51条”的影响。今年1月,上交所发行上市中心召集部分券商,就科创板券商推荐指引征求意见。提出科创板企业仍需遵守最新IPO审核51条的有关规定。

随后,适配科创板审核标准的“IPO51条”诞生,也即3月3日和3月24日,上交所方面公布的《上海证券交易所科创板股票发行上市审核问答》和《上海证券交易所科创板股票发行上市审核问答(二)》。最终监管层将科创板方面的审核内容精简至32项,大体上脱胎于“IPO51条”。

也正是由于科创板对监管审核理念的曝光,才使得3月25日《首发若干问题解答》得以公之于众。一定程度上可以理解为科创板制度建设倒逼主板IPO审核理念的透明公开。

具体来看,此次公布的《首发若干问题解答》内容,与之前的“IPO51条”相比,主要变化集中在非财务知识问答上。

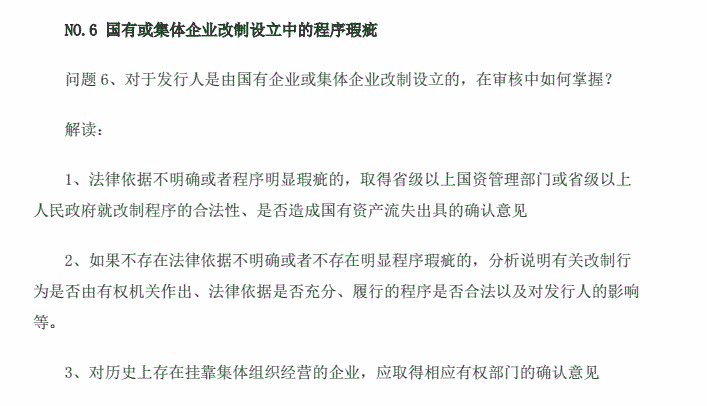

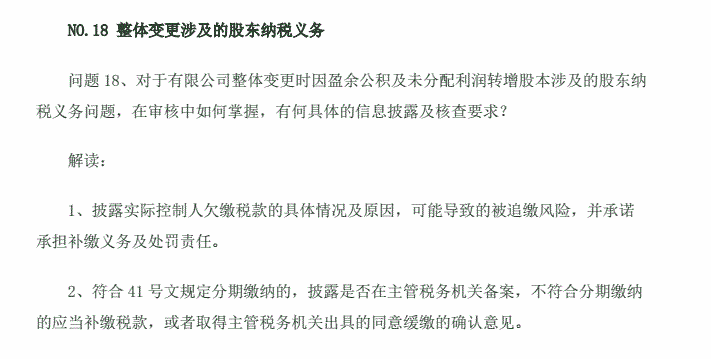

《首发若干问题解答》对部分内容进行了整合,将锁定期安排择出,单独成一项,并新增了“对赌协议”一条,删去了“国有或集体企业改制设立中的程序瑕疵”和“整体变更涉及的股东纳税义务”。

投资机构在投资发行人时约定对赌协议等类似安排的,《首发若干问题解答》原则上要求发行人在申报前清理,但同时满足以下要求的可以不清理:一是发行人不作为对赌协议当事人;二是对赌协议不存在可能导致公司控制权变化的约定;三是对赌协议不与市值挂钩;四是对赌协议不存在严重影响发行人持续经营能力或者其他严重影响投资者权益的情形。

保荐人及发行人律师应当就对赌协议是否符合上述要求发表明确核查意见。发行人应当在招股说明书中披露对赌协议的具体内容、对发行人可能存在的影响等,并进行风险提示。

《首发若干问题解答》较此前“IPO51条”删除的部分

附:

评论