文|诗与星空

表哥有段时间特别喜欢做烘焙,采购了各种原材料,学会了做戚风蛋糕。不断的摸索过程中,网上有个配方说放点酵母粉效果更好,于是到超市去买酵母粉。

结果,发现超市里只有一个牌子的酵母粉:安琪酵母。

看到这个现象,突然觉得很好奇,于是在超市里转了一圈,发现绝大多数商品,超市里都摆着多个品牌,就算可乐也有可口可乐和百事可乐。给客户几个选择,也是提高销量的小技巧。

但是有种商品只有一个品牌:安琪酵母。

安琪酵母恰好是一家上市公司。

为什么酵母几乎看不到别的品牌?因为它已经做到了极致,在国内市场一统天下,独孤求败。

安琪酵母在国内市场占有率超过50%,即便是全球,也排在了前三。据公司的年报介绍,至少在15个国家销量第一。

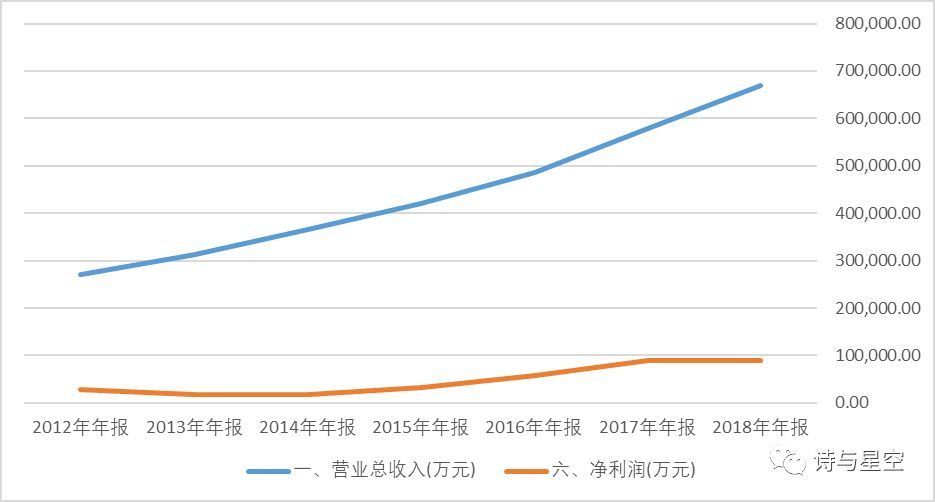

3月22日,公司披露2018年年报,报告期内,公司实现营业收入 66.86亿元,同比增长 15.75%;归属于母公司净利润 8.57 亿元,同比增长 1.12%。

一、安琪酵母的业绩

公司的营收增幅还算可以,但是净利润竟然原地踏步,因业绩不及预期,股价暴跌,这是发生了什么事?

主要有以下几个原因:

1、汇率水平波动较大,导致出口收入下降,影响利润 4160 万元。海外业务较多的公司,2018年汇兑方面都损失巨大。

2、安琪伊犁受当地城市污水处理厂扩建等影响产量下降,可替代产能成本高挤压利润空间,叠加安琪赤峰处于搬迁改造期,期间成本上升。

3、安琪埃及成本上升影响利润 6,072 万元。

4、糖价售价下降影响利润 3,520 万元。

5、费用方面, 加大广告宣传以及运输费用上涨,报告期内公司销售费用同增 20.22%,汇兑损失以及利息费用增加令财务费用同比增加50.99%。

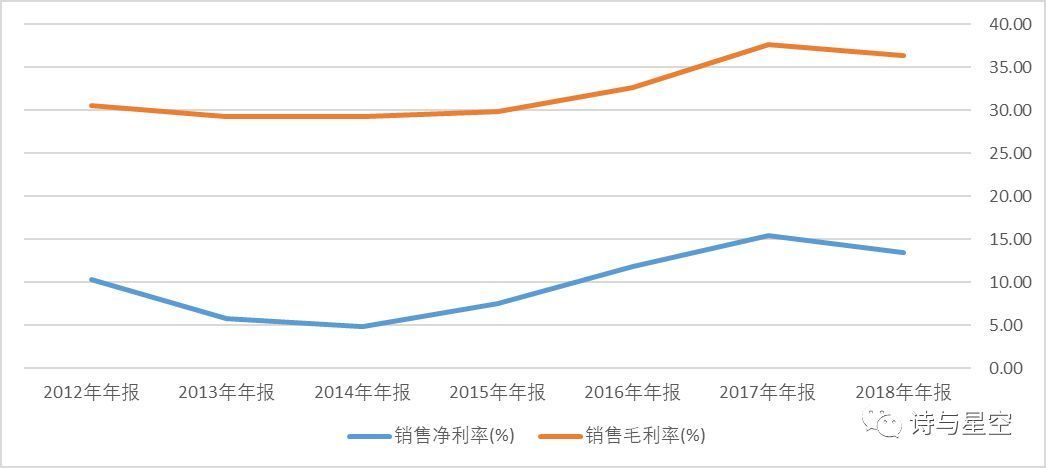

从毛利率和净利率情况看,正是因为上述原因,公司在2018年经历了一个明显的转折。

二、资产负债情况

从资产负债表看,公司的资产负债项目变化不大,资产负债率维持在49%左右。

资产总额略有增加,主要是应收账款、存货和固定资产有一定幅度的增加。

负债端也是略有增加,其中长短期借款有所优化。

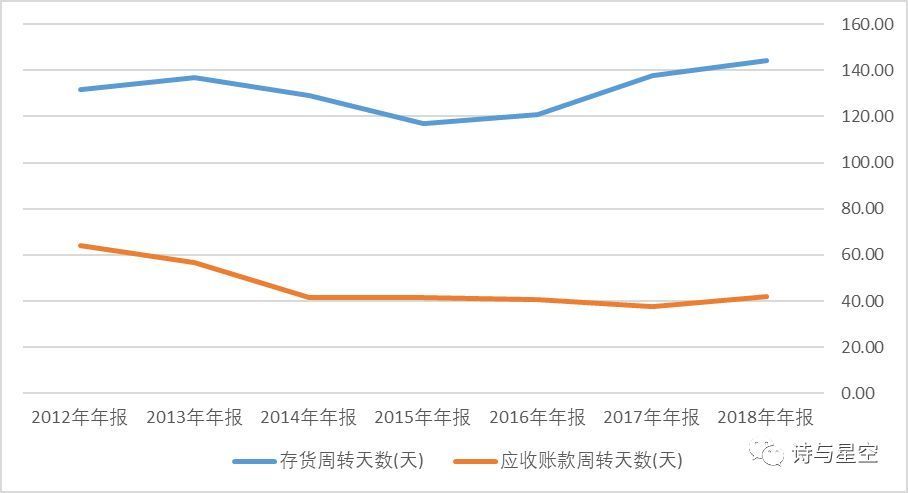

公司的应收账款和存货增幅是否合理呢?

可以通过应收账款周转天数、存货周转天数来判断。

安琪酵母的应收账款周转天数和存货周转天数变化不大,说明公司的应收账款和存货相对健康。

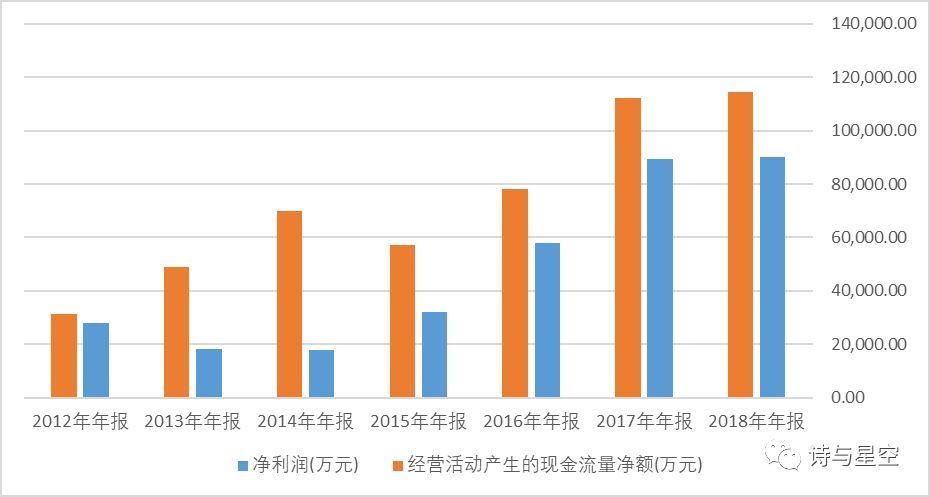

三、优异的经营性现金流量净额

衡量一家公司盈利质量的指标不是净利润,而是经营性现金流量净额,公司常年经营性现金流量净额大于净利润。

一方面公司产品竞争力较强,代理商结算比较及时;另一方面,预收的定金也较多,1个多亿的预收款提高了经营性现金流入。

四、略高的财务费用

表哥看了数百家上市公司年报,发现一个规律,当发展到市场天花板的时候,公司唯一的选择就是多元化。

因为投资者只认成长性,没有成长性的企业几乎立即被抛弃。强大如腾讯,也曾因为游戏业务受到限制,可能业绩不及预期遭到了投资者的抛售。

所以,即便是市占率达到极限的公司,也不得不为了扩张规模绞尽脑汁。

安琪酵母选择了两条腿走路,一是把分厂建到了国外,包括俄罗斯和埃及;二是新增生产线,从事全新业务。

2018年,公司全部营收中,有3.24亿来自制糖。当然了,公司不是随随便便找个新业务去投资的。

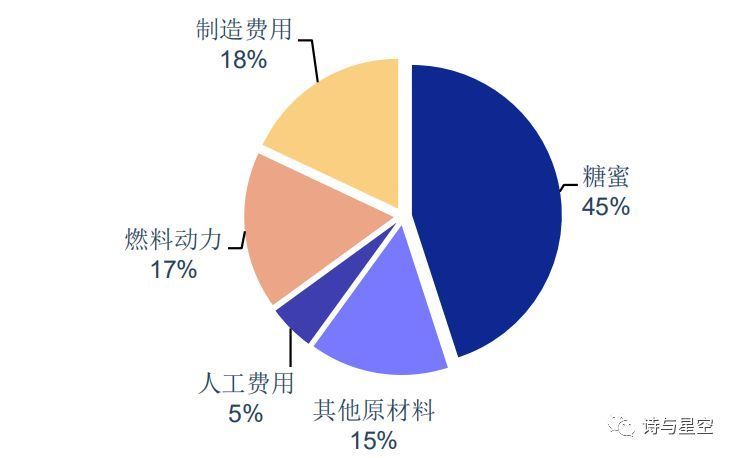

据公司年报,酵母生产成本中糖蜜约占总成本的45%左右。与其买别人的糖,不如自己生产。还能降低成本。

如图:安琪酵母成本构成

甘蔗产量均有三年周期性,2017-2018年榨季恰逢甘蔗产量低谷期,糖蜜平均收购价格较 2016-2017 榨季上浮 10%左右。

把分厂开到海外,收购新的制糖厂,需要什么?

钱。

公司投资资金主要依赖借款,从而导致了利息支出较高。

2018年,财务费用高达1.29亿,其中利息支出8900万。相对于公司8.99亿的净利润来说,财务费用有些略高。

五、机遇

根据公司的十三五规划,公司制定了 2020-21 年收入增长超 15%的规划,力争 2021 年实现百亿收入目标。

从2018年的业绩看,公司营收涨了15%多,已经用尽了力气,在基数逐渐庞大的情况下,还能保持旺盛的增长率,难度是非常大的。

公司哪来的底气呢?

1、酵母衍生物

酵母抽提物(YE)是天然鲜味剂,YE 是具有食品属性、非食品添加剂的鲜味物质 ,具有增鲜增味,降盐淡盐,平衡异味,耐受性强等特点,广泛应用于酱醋、餐饮、海产品、调味酱、火锅料、方便面等。

随着消费者对健康生活品质要求的提高,YE 对传统鲜味剂的替代有望提速。酱油是 YE 的使用场景之一,国内主要厂商海天、李锦记、恒顺推出的高端酱油中均加入了 YE,同时逐步向普通酱油渗透。

另外,由于健康意识的加强,味精逐渐不受欢迎,YE作为味精的替代物,有望销量大增。

2、海外工厂

公司已经在埃及和俄罗斯建厂,随着埃及新建 1.2 万吨酵母抽提物生产线投产,海外活性干酵母和 YE 产能将分别达到 5.3 和 1.2 万吨。

埃及盛产甘蔗,俄罗斯更是甜菜的故乡,上文提到,45%的成本是糖蜜,因此公司的成本有望降低。

六、风险来自汇率和原材料

进军海外的副作用就是汇率,最近人民币汇率波动较大,因此汇率风险也就巨大。而海外建厂需要大量的资金,汇率会严重影响财务费用,从而很可能摊薄公司的利润。

原材料的价格并不稳定,而公司的产品终端售价却相对稳定,所以这也是公司较大的风险。

七、总结

总体来看,摸到行业天花板的企业,都会面临着相似的困境,比如格力,比如涪陵榨菜,比如安琪酵母。

在向多元化转型的过程中,是非常艰难和痛苦的。而且充满了隐患和风险。只是作为上市公司,不断的扩大营收和净利润,是一条不归路了。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论