3月6日刚刚正式打开港股市场大门的银城国际控股有限公司(HK.1902,以下简称银城国际)就于3月25日晚间发布了2018年年度业绩报告。

从南京初创到香港上市,银城国际走了26年。这26年里,银城国际完成国企私有化的蜕变,业务范围也从传统的房地产开发延伸至物业服务、长租公寓、养老地产等领域。据中指院综合表现排名,银城国际2018年在中国房地产百强企业中排名第93。

而作为身处规模和资金和实力决定话语权的房地产行业,如何从规模诉求和债务压力的矛盾中解脱出,是摆在银城国际面前的问题。

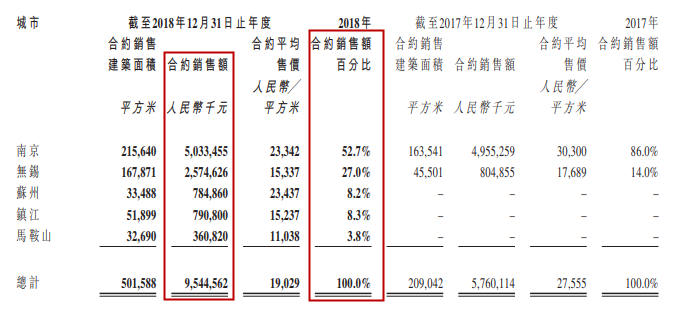

3月25日晚间,在银城国际发布的2018年年度业绩报告,报告显示,2018全年银城国际销售金额达人民币95.5亿元,较2017年增长65.7%;合约销售建筑面积为501,588平方米,较2017年上升139.9%。

报告期内,银城国际业务核心净利润达人民币4.84亿元,较2017年上升29.2%;年度收益为人民币50.7亿元,较2017年的人民币46.76亿元增加8.4%;2018年银城国际普通权益持有人应占每股盈利为人民币0.47元。

销售金额达95.5亿元,同比增长65.7%

据银城国际年报显示,2018全年,银城国际销售金额达人民币95.5亿元,较2017年增长65.7%;总建筑面积约为501,588平方米,较去年同期(约 209,042 平方米)同比增加约 139.9%。

银城国际表示:销售额增长的主要原因是银城国际在无锡、苏州及镇江等城市所开发项目建筑面积有所增加。

其中,南京作为银城国际的大本营,其合约销售额占比超50%达人民币50.33亿元,其次,无锡、苏州、镇江及马鞍山的合约销售额分别占本集团合约销售总额的约27.0%、8.2%、8.3%及 3.8%。

△银城国际2018年合约销售额地理明细

报告中显示,银城国际的销售成本由2017年的人民币38.9亿元减少7.5%至36亿元。毛利为14.70亿元,较2017年的 7.84亿元增长 87.6%。毛利率由2017 年16.8%增加至 29.0%,上涨12.2个百分点。

银城国际表示,销售成本的减少是由于银城国际2018年建筑面积减少的原因。

总资产大幅增长60.6%,负债率有所上升

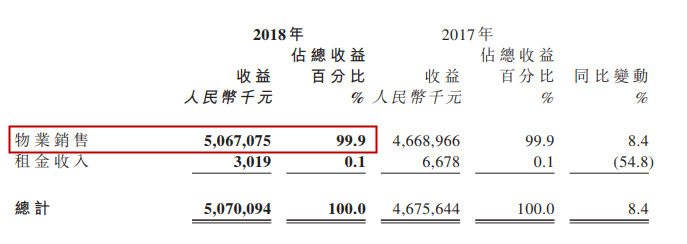

据银城国际年报显示,截至2018年12月31日止,2018年银城国际收益为50.70 亿元,较去年同期 46.76 亿元上升8.4%。其中,物业销售收益占集团总收益的 99.9%。物业销售的收益由2017年的46.7亿增加3.98亿至50.67亿元,涨幅8.5%。

银城国际表示:物业销售增加的主要原因是由于截止2018年12月31日截止已交付的颐东方的新开发物业项目贡献了3,369.6百万元人民币的收益。

△银城国际2018年度收益及占比

银城公告显示:银城2018年度资产规模进一步扩张,总资产大幅增长60.6%至人民币255.3亿元,总权益增长21.3%至人民币24.1亿元。公司核心净利润为人民币4.84亿元,较2017年上升29.2%,核心净利润率为9.6%,较2017年上升1.6个百分点。

截止2018年2月31日止,银城国际的现金及现金等价约为人民币15.8亿元,已抵押存款约人民币7.4百万元及受限制现金约人民币1.2亿元。

随着发展规模的增长,银城国际的负债率却有所上升,截止2018年12月31日,银城国际的银行及其他借款总额为人民币101.9亿元,较2017年的56.6亿增长近半数,2018年底净资本负债率为3.5倍。

公告显示,随着3月6日成功赴港上市之后,银城国际的负债率已显著降低,低至2.5倍,于2017年水平相当。

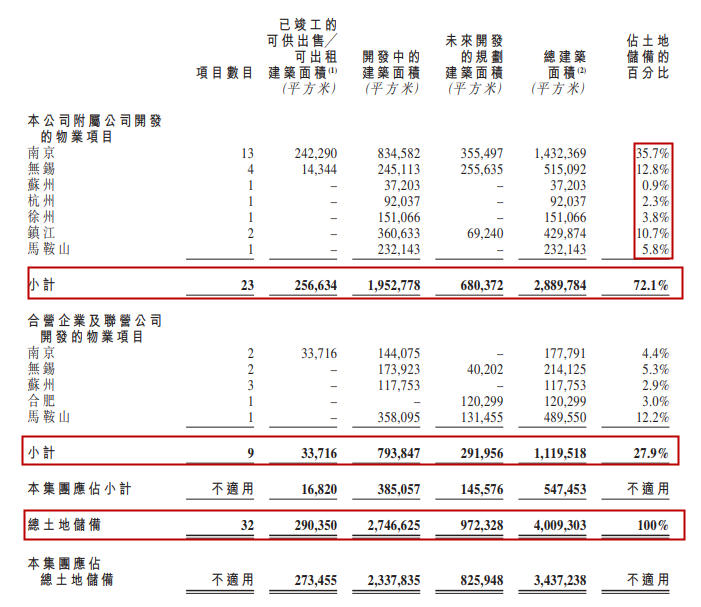

32个项目分布在长三角8个城市

据银城国际公告显示,截至2018年12月31日止年度,按应占份额计算,银城国际拥有总建筑面积逾3,437,238平方米的土地储备,其中,按权益口径计算,开发中建筑面积为2,339,835平方米,及未来开发规划建筑面积825,948平方米。

截至2018年12月31日止年度,银城国际共有八个城市的32 个项目,其中 23 个项目由集团所开发及拥有,余下9个项目由集团的合营企业及联营公司开发及拥有。主要分布在长江三角洲经济区的核心热点城市,包括南京、无锡、苏州、杭州、合肥、镇江、马鞍山及徐州等城市。

其中,在2018年度银城国际新增10幅地块,业务扩张至杭州、徐州、合肥、镇江、马鞍山五个长三角区域城市。此外,银城国际还与第三方合作伙伴联合收购5幅位于无锡、苏州、合肥及马鞍山等城市的土地。

△ 2018年度银城国际土地储备情况

据资料显示,银城国际此前一直深耕大本营南京,2005年才在无锡投资了项目,另外几个城市的扩展,则是在最近两年“突击”完成的:2017年拓展至苏州、镇江,2018年才进入杭州、马鞍山及徐州等城市。

作为一家房地产开发企业,尤其在千亿房企迅速崛起的冲击下,银城国际未来的土地储备及布局稍显不足。但银城国际表示,未来银城国际仍将专注于长江三角洲经济区,持续扩展核心热点城市,凭借自身卓越的市场口碑和声誉、多年深耕地区的经济发展潜力和深厚的市场基础,为未来进入发展快车道打下良好的基础。

在近年来千亿房企的迅速崛起的背景下,市场对房企多渠道拓展、快速做大做强提出了新的要求和目标。

银城国际董事会主席兼非执行董事黄清平先生表示:2018 年对于银城国际是具有历史里程碑意义的一年。

2019年银城成功赴港上市,给投资者和银城国际自身都注入了一阵强心剂,也为银城国际翻开未来发展的新篇章。但专注长三角经济区的银城国际还有多大的成长空间,这也是在千亿房企迅速崛起的背景下银城国际需要关注的问题。

评论