记者丨满乐

自带光环的科创板首批申报企业,从被上交所受理并公布的近一周来,每一家都被拿到放大镜下细细观察,评头论足,即使这9家之中并没有一家细分领域的龙头明星企业。

外界更关注的是,这批抢到头彩的公司是否符合科创板定位和标准,成色质地究竟如何,一场激烈讨论还在持续过程中。

有人摇头叹息

“感觉像是本来就要申报创业板的材料,换了个名头拿来申报科创板一样。”上周五,北京某市场资深人士在研究完首批申报企业后感慨道。

在他看来,首批9家企业在各自细分行业中并不处于龙头位置,甚至还存在主板上会曾被否过的企业。

“预感周一创业板会大涨,投资者可能看完科创板首批企业,发现质量还不如现在创业板的公司质量”。该资深人士笑言。

虽然本周创业板指并未大涨,且各类科创板影子股依然轮番上阵吸引资金目光,但市场对首批企业不达预期的失望态度却不在少数。

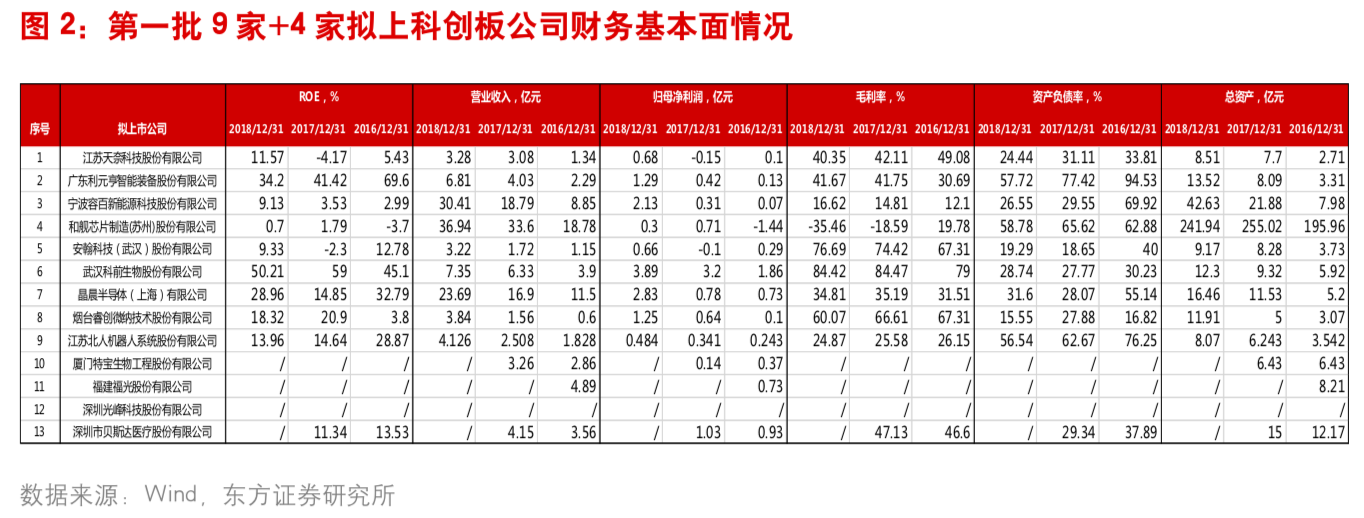

具体到9家企业中,又以江苏北人在市场引起的争议最大。

这家原新三板挂牌公司成立于2011年底,全称江苏北人机器人系统股份有限公司,2018年入选苏州工业园区“瞪羚企业”(对成长性好、具有跳跃式发展态势的高新技术企业的一种通称)。

但这家名称中带有“机器人”的公司实际上并不生产机器人。招股资料显示,该公司主营业务为提供工业机器人自动化、智能化的系统集成整体解决方案,主要涉及柔性自动化、智能化的工作站和生产线的研发、设计、生产、装配及销售。产品也主要以工业机器人系统集成为主。

江苏北人招股书中称,工业机器人行业上游为核心零部件生产,中游为工业机器人本体生产;下游是基于终端行业特定需求的工业机器人系统集成。也就是说江苏北人实际上处于行业下游,且更像是一家机器人工程组装公司。

受到质疑的不仅是江苏北人的主营业务,其相对较低的研发费用和毛利率也为市场诟病。

数据显示,2018年公司营业收入约4.1亿元,研发费用支出占比仅为3.07%,当年公司毛利率也仅有24.87%。

前券商资深保荐代表人王骥跃直言,规模较小且毛利率不足35%企业很难称自己为科技驱动型企业。

毛利率反映了企业产品销售获利的能力,影响其高低的主要因素为产品成本和产品价格。毛利率过低多数情况下代表企业产品缺乏竞争力导致产品价格低,或是企业生产技术水平低下导致成本较高。

实际上除了江苏北人外,剩余8家企业也难以令市场感到“眼前一亮”。

其中,安瀚科技存在产品单一、客户集中度高的问题,和舰芯片核心技术则主要依赖母公司,其余各家企业市场知名度相对较低且部分并不属于行业龙头位置。

按照企业质地由好到差,王骥跃将9家企业排序为晶晨股份、科前生物、睿创微纳、利元亨、安瀚科技、天奈科技、和舰芯片、容百科技、江苏北人。

他评价称:江苏北人“看上去不太符合定位”,待上交所审核确认。和舰芯片作为台资企业,虽然净利润亏损但会享受特殊待遇。“排在和舰芯片前面的几家谈不上优秀也还不错,交给市场好了。”

有人强调“包容”

有对首批申报企业质地感到失望的,抱持乐观态度的也大有人在。站在反方阵营的人士则强调,这9家公司目前仅处于申报阶段,审核过后还将经历市场的考验,需要用注册制的视角来看待这批公司。

“没有必要苛责第一批企业是不是最明星的企业,如果一个市场坚持其市场化的原则,以包容的态度容纳各类企业,让投资者做选择,一定会吸引越来越多优秀的企业加入。”华泰联合证券董事长刘晓丹近日在公开演讲中表示。

东方证券首席策略分析师章俊指出,科创板首批9家企业的基本面情况差异的确较大,且并未出现此前市场预期较热的“主要科技创新领域独角兽先上第一批”的情况。但科创板设立之后,需要用注册制的视角去看待首批拟上市公司质地。注册制下,上市企业已不是一种稀缺的资源,登陆科创板并不意味着对企业未来发展“背书”,上市对企业仅仅是个开始。在注册制和科创板严格的退市制度下,企业优胜劣汰会更趋于常态。

从另一个方面来看,首批企业质地良莠不齐,也是科创板包容性得以落实的体现。

“第一批企业质地低于市场预期,但仍需观望后续申报企业情况”,联讯证券分析师彭海表示,首批受理企业无疑均符合科创板上市标准,市场对企业质量的关注,也正是科创板所追求的市场化的体现,企业的好坏由市场决定。未来需要关注申报质地优秀的公司,作为一个板块要形成国际影响力,需要有部分优质公司品牌存在。

长城证券也在研报中称,首批科创板受理企业并没有想象中从最为优质的企业中挑选,而是次优的甚至亏损企业,这也是监管层向市场释放信号以及提供示范样本的重要依据。即科创板受理条件实际上会比市场中想象的更加宽泛,更具包容性。接下来各批科创板受理公司陆续公布之后,市场对于科创板上板公司也或将逐渐从盲炒过渡到业绩筛选阶段。

虽然短期内申报科创板的企业质地较差,不见得是一件坏事。但北京某券商分析师表示,这一现象仍值得警惕。

在他看来,科创板设立的目的即在于培养国内具有国际竞争力的科创企业。把企业交给市场,也需要其中有真正优质的公司存在才能分出高下。中长期来看,必须有数个具有潜力的、行业领军的科创企业前来报道,否则科创板的板块定位可能遭到弱化,转变为上市门槛较低,且科创属性不足的普通板块。

评论