文|五谷财经

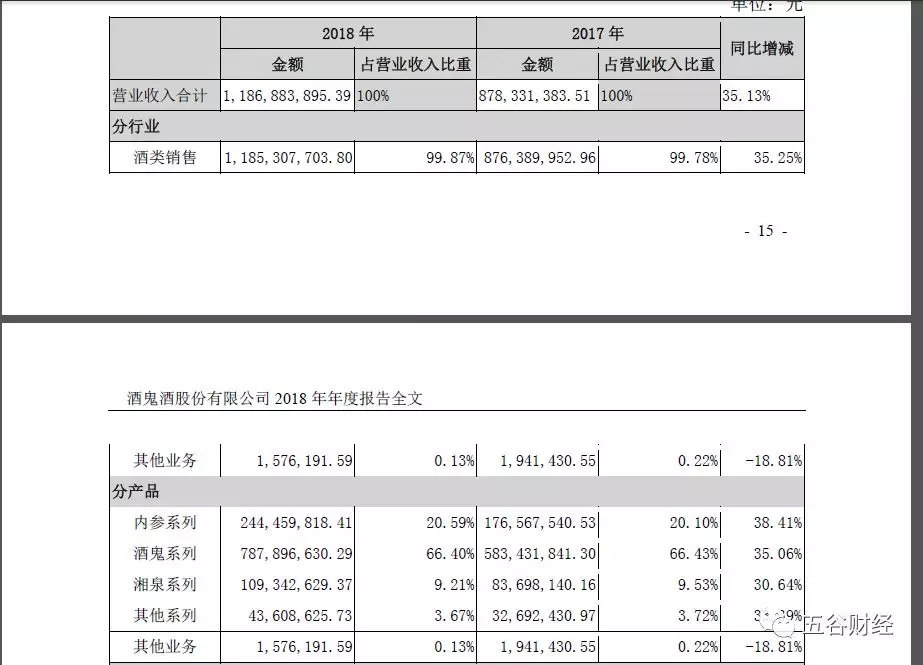

3月26日晚间,酒鬼酒(000799)发布了2018年年度报告,实现营业收入约为11.87亿元,同比增长在35%左右;

归属于上市公司股东的净利润接近2.23亿元,和2017年1.76亿元相比,增幅在26%左右。

酒鬼酒方面指出,2018年,公司抓住高端、次高端白酒扩容的历史机遇,坚持以消费者为中心,围绕“品质强基础、品牌提实力、渠道控终端、管理提效率、队伍添活力、改革促发展”等重点工作,稳步推进公司高质量发展,取得了较好经营成效。

数据显示,2018年,酒鬼酒旗下内参酒、酒鬼酒、湘泉酒分别贡献收入约为2.45亿、7.88亿和1.09亿元,占比分别在21%、66%和9%左右,并实现量价稳中有升。

酒鬼酒总经理董顺钢在2019年春季糖酒会的战略发布会上表示:“在产品的角度,内参是酒鬼酒重点的核心,我们还将助推52度内参这个产品,除此之外,在今年下半年将推出比52度内参更高端的内参大师酒。”

公告显示,2018年,内参酒营业收入同比增长38.41%、销量同比增长21.52%;

酒鬼酒营业收入同比增长35.06%、销量同比增长12.80%,其中:战略单品酒鬼酒红坛营业收入增长82.9%、销量增长59.33%;

湘泉酒及其它产品营业收入同比增长31.41%,销量同比增长21.79%。

与此同时,2018年,酒鬼酒继续优化产品结构,全面规范产品开发流程,持续梳理和优化产品线。2018年开工SKU控制在75个以内,同比下降25%左右。

对此,酒鬼酒方面表示,公司突出战略单品,全力聚焦内参酒、酒鬼酒红坛、酒鬼酒传承三大战略单品,配套资源重点倾斜,坚持价格标杆,坚守市场份额。

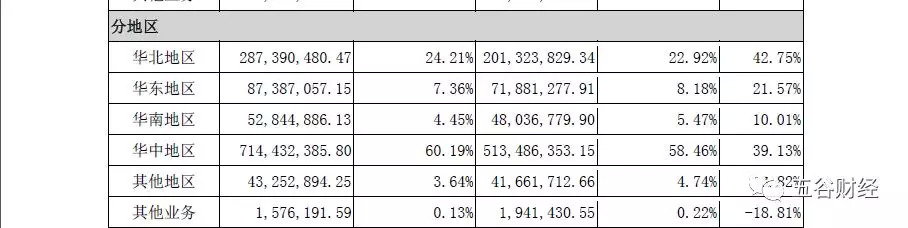

2018年,华中地区仍是酒鬼酒收入的第一大地区,约为7.14亿元,同比增长39%,占比在60%左右;

其次则是华北地区,约为2.87亿元,同比增幅接近43%,占比在24%左右;

第三则是华东地区,收入约为0.87亿元,同比增幅在22%左右,占比7%;

华南地区和其他地区各自贡献收入0.53亿和0.43亿元,同比增幅各为10%和4%,占比各为5%和4%左右。

酒鬼酒方面指出,公司将全国市场细分为核心、战略、重点、发展市场,继续优化市场布局,资源聚焦到湖南根据地核心市场,集中到京津冀、山东、河南、广东、华东、华中等战略市场,打造亿元战略市场、千万级重点地级城市、百万级县级城市,核心市场和战略市场的销售占比不断提高。

董顺钢则表示,酒鬼酒主要聚焦在核心市场湖南、战略市场河北、河南、山东,以及重点市场华东、广东,酒鬼酒的市场是全国性发展,目前湖南市场已经全部布局,在河北、山东,所有地区级的城市已经完全布局,在河南地级市布局达到89%。

除了聚焦核心市场、战略市场之外,酒鬼酒也在推进渠道扁平化,重心向低线城市下沉,并强化掌控终端。

“继续推进销售体系、销售渠道扁平化,湖南根据地市场基本实现县级市场全覆盖,河北、山东实现地级市全覆盖。”酒鬼酒方面称,公司大力推进终端核心店和售点网络建设,核心市场和战略市场终端核心店、售点网络大幅增加。

然而,值得关注的是,2018年,酒鬼酒经营活动产生的现金流量金额约为2.12亿元,同比下滑5.7%左右。

对此,酒鬼酒方面在公告中指出,这主要系报告期支付的各项税费及支付的其他与经营活动有关的现金增加。

同时,截止2018年末,酒鬼酒的预收款项仅为1.54亿元左右,虽然和2017年底相比,略微增长,但是,和2018年收入11.87亿元比起来,就显得较少了。

横向对比一下,截止2018年第三季度末,今世缘的预收款项约为5.98亿元;而2018年前三季度,今世缘的营业收入约为31.59亿元。

无独有偶!

截止2018年末,顺鑫农业预收账款约为56.54亿元;而2018年,顺鑫农业旗下白酒业务创造的销售收入为92.78亿元。

基于此,顺鑫农业被业界誉为“大牛股”,近期股价也在节节攀升之中。

“原则上,预收款项越多,并且还能维持稳定增长态势,表明白酒企业对经销渠道拥有较强的话语权,也意味着白酒企业的未来业绩将更有保障性、持续性。”一位证券从业人士告诉《五谷财经》,以预收款项对比同期营业收入来看,酒鬼酒确实明显逊色于顺鑫农业,也不如同样作为区域酒企的今世缘;不过,与2017年底相比,酒鬼酒2018年底预收款项还是增长的,也算是一个好的信号。

更让投资者感到担忧的则是,自从王浩担任酒鬼酒董事长以来,酒鬼酒的收入和利润增幅就在明显趋缓之中,以王浩为核心的新班子管理能力也遭到了一定质疑。

据统计,2018年第一季度、2018年上半年、2018年前三季度和2018年全年,酒鬼酒的收入同比增速各为46%、41%、38%和35%左右;归属于上市公司股东的净利润同比增幅分别在69%、38%、38%和26%左右。

对比一下上述数据,就能发现,酒鬼酒收入和利润的增长速度下滑势头较为明显!

“酒鬼酒品质不错,但其问题在于之前的体量较小、市场范围比较狭窄,资金也比较紧缺,而中粮集团入驻之后,依托中粮集团的整体实力,让酒鬼酒进入了一个良性循环的轨道,”中国食品产业分析师朱丹蓬告诉《五谷财经》,近年来,白酒行业红利开始释放,但是,竞争也高度激烈,因此,在整个区域还不是很广泛的情况下,酒鬼酒的市场面还是比较狭窄的,导致基地市场过于集中,一旦有强劲对手进行促销,就会让酒鬼酒的经营风险凸显出来了。

“中粮集团旗下产品在品质上肯定是一流的,但是,从行业地位和市场份额上来看,中粮集团旗下产品基本都不是一流品牌,比如福临门无法媲美金龙鱼和鲁花,李士祎掌舵的长城葡萄酒也比不了张裕,”上述证券从业人士告诉《五谷财经》,等到2019年业绩出炉之后,就可以更好地评判酒鬼酒董事长王浩等新管理团队的经营能力了。

评论