文 | 诗与星空

前沙特石油部长有一句名言:石器时代的结束,并不是因为石头用完了。

在人们热闹的讨论新能源车骗补电动车续航里程虚标的时候,会在不经意间发现,街上的绿牌车越来越多了。

而在投资市场,人们也更多的关注特斯拉、蔚来、宁德时代等新能源产品,而非传统的石化行业。

一、业绩趋同

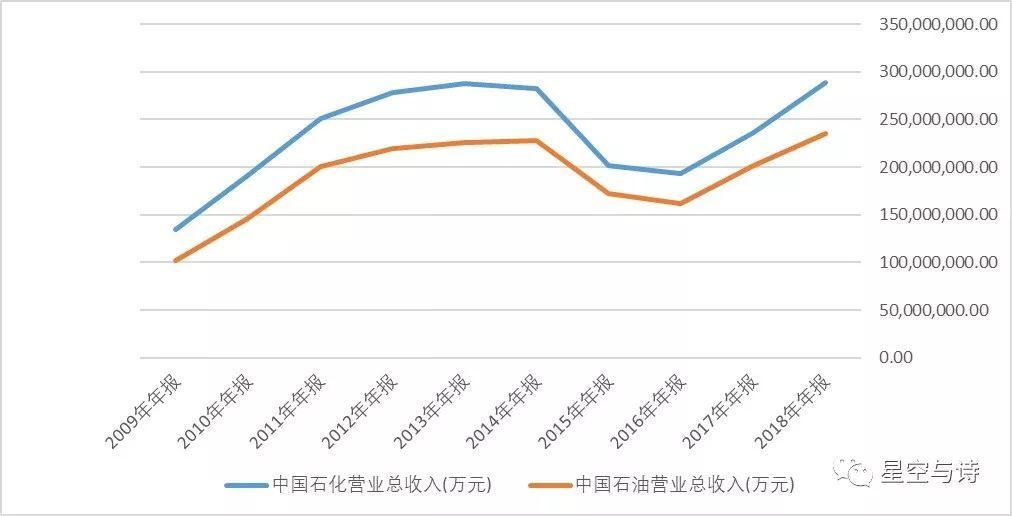

从十年来公司的营收情况看,两桶油的营收出奇的一致,中国石油一直较中国石化略低一点,如影相随。

而这样的曲线,和国际油价又息息相关。

从营收表现看,石化双雄对油价的依赖性比较高,两家公司的毛利率和净利率都比较低,净利率常年只有2-3%左右。

用财务数据来看,这是两家低附加值的公司。

不过由于二者营收基数巨大,中石油接近2.5万亿,中石化接近3万亿,所以净利率略有波动,就会影响巨大,二者的净利润波动剧烈。

无论营收曲线还是净利润曲线,2014年都是个明显的分水岭。

那年发生了什么?

国际原油价格雪崩式下跌,在年中布伦特原油还站在115美元一桶的情况下,下半年原油价格突然崩盘,至年底下跌了将近50%。

随后,躺着数钱的两桶油被打入了地狱模式。

不过,从净利润曲线看,原油价格对中石油的影响更大一些,因为中石油的油田业务更多。

二、主营业务趋同

许多人都有个错觉:中石油的业务是以油田为主的,比如大庆油田;中石化的业务是以炼化和销售为主的,比如燕山石化、上海石化。

1998年,两兄弟分家的时候,确实是这么分的,中石油带走了中国最好的油田,中石化拿走了中国最好的炼厂以及遍布全国的加油站。当时还划分了南北,中石油的地盘以北方为主,中石化的地盘以南方为主。

不过,南北分界线不是常见的秦岭淮河,而是长城。

20年过去了,还用这个陈旧的观点看待两桶油,就容易出现误判。

1、中国企业的原油生产占比已经较低

1998年,中国原油进口量是2732万吨,当年中国原油产量1.6亿吨,只起到了锦上添花的效果。

2018年,中国原油进口量高达4.62亿吨,当年中国原油产量1.89亿吨,对进口原油的依存度超过70%。

也就是说,如今即便是包括中石油在内的两桶油,炼油用的原油,也是以进口油为主。自产的原油,远远满足不了国内疯狂增长的燃油需求。

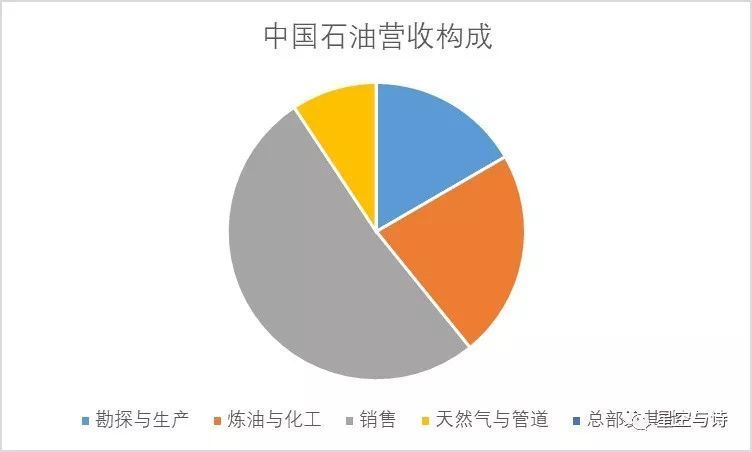

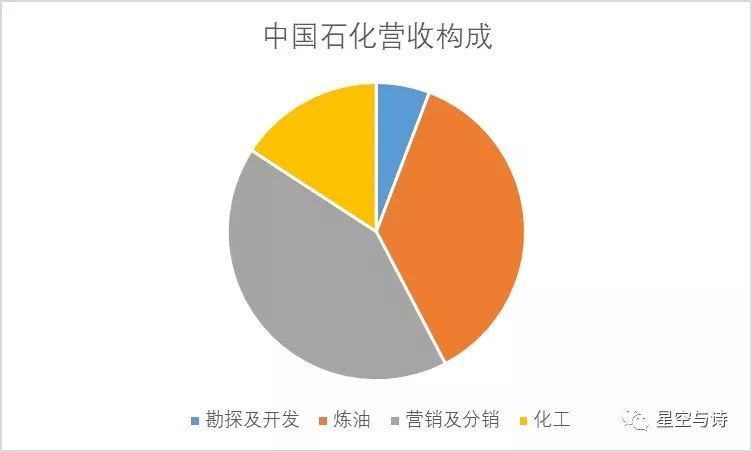

2、加油站业务成为两桶油的主要业务

据两家公司年报,截止2018年底,中石油共有2.18万座加油站,实现销售收入2万亿元,销量1.77亿吨,亏损64.5亿元;中石化共有3万座加油站,实现销售收入1.45万亿元,销量1.98亿吨,盈利234.64亿元。

从营收构成来看,两家公司已经严重趋同,都是以炼油、销售为主。

三、加油站颓势趋同

从各板块的盈利情况看,销售业务(以加油站业务为主)是两家公司最差的。或许有人认为,只要油田和炼油化工挣钱不就得了?

事实上,由于依赖进口原油的原因,加油站已经成为两家公司最为核心的业务。

因为两家公司本质上成了来料加工企业,加油站就是销售部。只有加油站卖出去的,才算是“纯销售”,油田生产的原油,绝大多数卖到了自己的炼化板块,炼化生产的成品油,绝大多数卖到了自己的加油站,中间环节产生的利润其实是内部利润,只有加油站的销售才是真正的对外销售。

所以两桶油的分板块经营收益数据没有太大意义,那只是公司内部的收益分成,也容易误导投资者,可以直接并表后的利润放到销售板块进行测算。

从而能够测算出两桶油的“真实”盈利水平。再除以各自的加油站座数,就大体知道两家的加油站单站盈利能力了(由于还有极少外销的原油和成品油,还有一部分化工产品外销,这种计算方式有一定的误差,仅用来说明问题)。

中石油的加油站单站净利润为332万元;中石化的加油站单站净利润为267万元。看似熙熙攘攘的加油站,每天盈利不足1万块。

年报显示,2018年,中国石油共有2.18万座加油站,全年增加了384座加油站;中国石化共有3万座加油站,全年增加了28座加油站。

星空君看到全国一年增加了800个银行营业网点的时候,感叹网络银行、移动支付对传统银行经营网点的冲击是巨大的。

看到两桶油的全年新增加油站座数合计只有412座的时候,更是大吃一惊。

加油站业务已经如此落寞了么?要知道,两桶油的网点遍布全国各地,这样的增速几乎是停滞不前了。

毕竟,虽然汽车行业去年不太好混,但是存量汽车和增量汽车的市场还是非常巨大的。

更为悲观的是,虽然营收在飞速增加,但加油站的销量增量极低,以中石化为例,汽油销量增加4.9%,占比更高的柴油销量下降4.8%。中石油则在年报中表示,一是汽油、煤油等产品量价齐增,柴油价格上升、销量减少。

数据显示,两桶油加油站的业务实际上在萎缩,营收的增加完全是依赖于涨价。

四、国外石油巨头就要来了,石化双雄还好吗?

2018年,中国彻底放开了外资加油站的准入门槛,在BP石油公司宣布将在中国增加1000座加油站后,壳牌宣布将在中国增加2200座加油站,计划到2025年建成3500座加油站。

不仅这两家巨头,美孚,道达尔,德国福斯,嘉实多,雪佛龙,卢克石油也都在路上了。

这次,真的是狼来了。

石化双雄做好准备了没?

和国际巨头竞争,无非是两把刷子。

一是依赖自己独有的护城河,维持较高的毛利率和净利率。但是很显然,2%左右的净利率并不能很好的去面对竞争对手,两桶油除了站点多,压根没有其他任何护城河。

站点多是优势吗?

盈利能力参差不齐的加油站,尤其是众多的低效站,恐怕会成为二者的负担而不是财富。

二是提供更好的服务,提高客户忠诚度。作为老牌央企,已经形成了服务态度差、价格高的固有印象,去年广州的海湾石油引起轰动正是车主们渴望新的选择的具体表现。

从这两点看,从加入WTO至今,由于体制的原因,十几年来,两家巨头压根没有做好应对的准备。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论