文 | 奇变偶不变

最近上市公司年报频发,我们看看股市大热门股票——牧原股份2018年报里面告诉了我们什么投资机会吧。

一、公司是干什么的?

公司为生猪的养殖与销售,主要产品为商品猪、仔猪和 种猪。 2018年全年销售生猪1,101.1万头,其中商品猪1,010.9万头,仔猪86.4万头,种猪3.8万头。

公司已形成了集科研、饲料加 工、生猪育种、种猪扩繁、商品猪饲养为一体的完整闭环式生猪产业链,目前是我国较大的生猪养殖企业、生猪育种企业。

二、所处行业如何,公司有何优势?

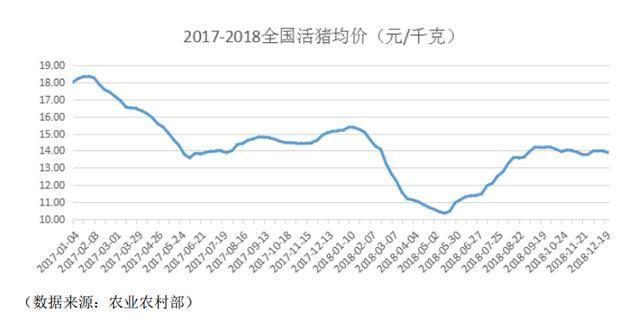

我国生猪价格的周期性波动特征明显,一般3-4年为一个波动周期。2000年以来,全国生猪养殖业大致经历了如下波动周期:2000年至2002年、2002年至2006 年、2006年至2010年、2011年至2014年各为一个完整周期。 2015年及2016上半年为新一轮周期的上涨阶段,生猪价格从2016年下半年开始震荡下行,年底出现较为明显的反弹。2017年、2018年商品猪价格整体处于周期的下降阶段,生猪价格持续下降。因此,2019大概率是猪周期的上升阶段。

公司核心优势:一体化产业链使得公司将生猪养殖各个生产环节置于可控状态,在食品安全、疫病防控、 成本控制及标准化、规模化、集约化等方面具备明显的竞争优势。小农户养殖遇见猪瘟等外部环境的影响较大,容易出现较大风险。而牧原股份规模化的养殖减少此类风险。

地域优势:河南省是我国粮食生产大省,具备畜牧业发展的坚实基础,也是我国传统生猪养殖大省。 2018年,河南出栏生猪6,402万头,全国排名第二。

三、财务分析

公司实现销售收入133.88亿元,同比增长33.32%,归属于母公司所有者的净利润5.20亿元,同比下降78.01%,影响业绩变动的主要因素如下:2018年全年销售生猪1101.1 万头,同比增长52.14%。 由于猪周期以及非洲猪瘟的影响,公司商品猪全年销售均价为11.62元/公斤,较2017年下降19.70%。价格下降是导致2018年净利润相比2017年出现下降的主要原因。

存货、固定资产占公司资产比例较高。存货是生猪有所提高,但是存货的周转天数呈下降趋势,不仅有猪瘟的影响(生猪死亡导致存货周转天数减少)也有销售规模扩大的影响。固定资产的增加是房屋以及生产设备,公司扩大养猪产能。公司的负债增加主要是短期借款导致,财务费用(利息支出增加了2亿)因此也大幅度增加,从而影响了净利润,给银行打工了。资产负债率54.07%。

营业收入与销售商品、提供劳务收到的现金的基本一致,说明现金流真实。营收增长是由于猪的销量增长,但是猪肉的价格是下降的。因此,等待猪肉价格上涨,会出现量价齐升的机会。

四、股东结构

十大股东里面有社保基金以及其他机构。大股东有较大的股票质押。

五、综合点评

1、牧原股份经营模式简单,在猪肉下跌的情况,猪肉产能增加,营收增加。但由于猪肉价格下跌,生产材料(饲料)上涨、猪瘟导致防控、生猪死亡的费用增加。因此整体上看,公司净利润下滑了。

2、猪瘟导致存库出清,正处于猪肉周期的底部。因此,要密切关注2019的猪周期上涨阶段的猪肉价格以及销量的变化。公司猪肉产能已经增加,等待猪肉价格上涨,业绩就会上升。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论