文|五谷财经

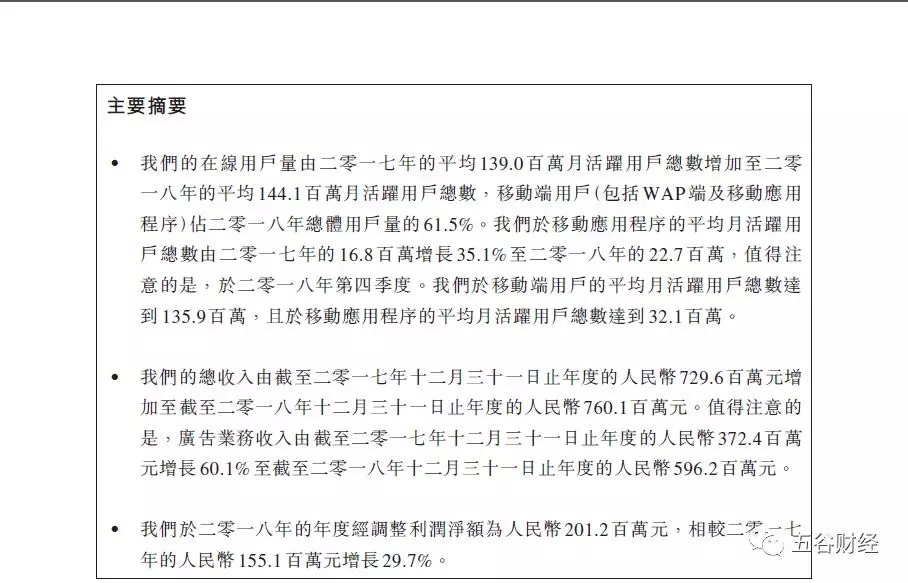

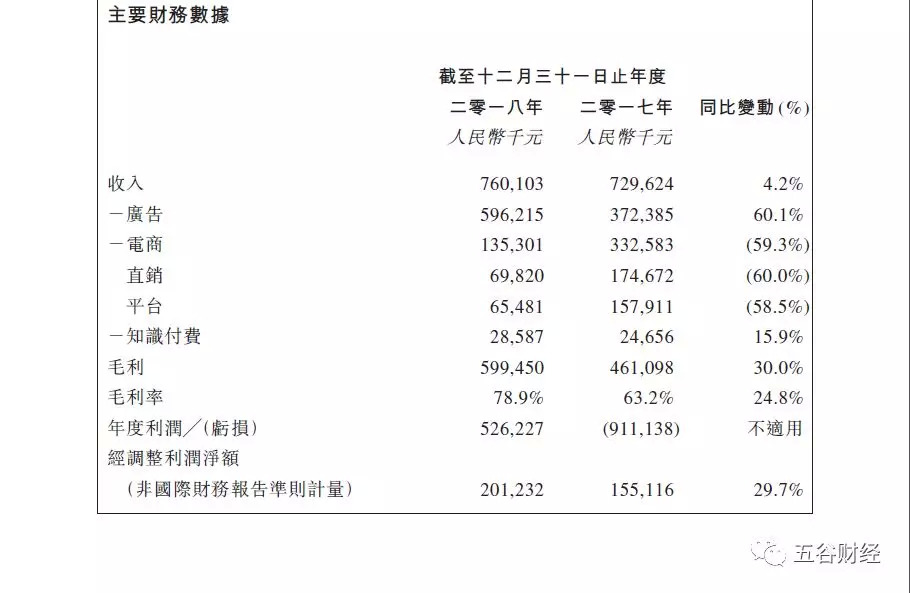

3月27日晚间,宝宝树集团(01761.HK)发布了截止2018年12月31日止年度业绩公告,总收入约为7.601亿元,和2017年7.296亿元相比,增长4%左右;

经调整利润金额约为2.012亿元,相较于2017年1.551亿元,增幅在29.7%左右。

对此,宝宝树集团方面表示,公司通过持续创新、重大研发投入、不间断地快速优化及延长用户生命周期,稳固产品领先地位;付费改善及收入多元化;通过全行业整合,进一步扩大用户覆盖面,提升创收能力;全球化使公司能够切入关键的国际增量市场。“我们欣然报告,2018年在所有四个方面都取得了重大进展。”

从收入构成来看,宝宝树集团的收入主要来自广告、电商和知识付费,分别约为5.96亿、1.35亿和0.29亿元,变动各为+60%、-59%和+16%左右。

宝宝树集团声称致力于连接及服务年轻家庭,是以月活跃用户计中国最大、最活跃的母婴类在线社区平台之一,主要基于宝宝树孕育及小时光两个主要的在线平台。

不过,对于宝宝树集团来说,2018年,其多元化盈利模式遭遇业务调整阵痛,尤其是电商(直销+平台)收入大幅缩水59%左右。

对此,宝宝树集团方面指出,2018年公司收入增长主要由于广告收入增加,部分抵消了自2018年第三季度开始,电商从自营业务转向阿里巴巴合作期间的收入减少。“尽管于2018年宏观经济环境下滑的情况下,我们的总收入仍能够实现平稳且健康的增长。”

2018年,宝宝树集团收入之所以能够微增,主要就是因为广告收入同比增长60%,而来自移动应用程序的广告收入继续成为其主要收入来源,在年度广告业务总收入占比从2017年63%升至2018年87%左右。

“我们计划进一步增加移动应用程序广告收入占广告总收入的百分比,”宝宝树集团方面透露,与母婴并无直接相关的广告收入,占广告总收入的百分比由2017年的22.8%增加至2018年的27.4%,这表明越来越多的家庭消费品牌将其视为开展广告营销活动的有效媒体平台。

公告显示,宝宝树集团将继续扩大及扩展客户群,如汽车制造商、化妆品及其他非母婴相关产品及服务的领域。

另一方面,2018年,宝宝树集团来源于阿里巴巴的广告收入约为0.449亿元,占广告总收入的7.5%左右。

“随着阿里巴巴与我们之间的合作深化,我们预计未来来源于阿里巴巴的广告收入将增加。”宝宝树集团方面称。

另外,2018年,宝宝树集团对电商战略进行了调整,其核心战略能力在于为用户产出最好的内容,以及搭建让父母感到温暖且强烈信任的社区平台。

“我们将专注于我们的核心优势及能力,并将后端电商管理等职能转交给最适合的战略合作伙伴阿里巴巴,”宝宝树集团方面指出,阿里巴巴于2018年6月成为公司的投资者及战略合作伙伴。

在双方的战略合作中,宝宝树集团负责用户端管理运营,而阿里巴巴根据合作协议提供电商运营服务,预计两个系统将于2019年第二季度打通。

“整合的规模与范围前所未有,并且目前仍在进行当中,”宝宝树集团方面表示,与阿里巴巴的合作将降低宝宝树集团的后端运营成本、提高效率,并通过更广泛的选品及更低的价格为用户提供更优质的购买体验。

除了广告和电商,宝宝树集团的第三大收入来自知识付费,尽管2018年知识付费贡献的收入同比增长16%左右,但整体规模依然较低,约为0.29亿元。

“我们认为知识付费刚好满足了我们平台用户对来自领先专家的优质知识内容的获取需求,且根据2019年的整体发展策略,于2018年大力投入搭建了知识付费团队,”宝宝树集团方面透露,计划从单一知识付费购买模式升级为订阅模式,以便用户系统地享受体系化的知识内容库。

据悉,订阅模式将建立在扩展及升级的知识库上,这是宝宝树集团2019年的主要任务,但需要通过宝宝树集团与第三方知识及服务提供商展开广泛的合作来完成。

为此,宝宝树集团近期于平台上引入“小星医生”,以丰富知识付费产品采集,小星医生是宝宝树集团与主要股东复兴合作新开发的健康医疗服务品牌。

“有关合作旨在提高我们整合高质量资源的能力,以满足年轻家庭(包括儿童及父母)从孕期到学龄前阶段的需求。”宝宝树集团方面称,有能力借助行业领导地位、品牌声誉、用户平台资源及资金在国内外进行行业整合。

基于此,宝宝树集团还投资了基于微信的两个领先育儿平台,即爸妈营和Momself,爸妈营专注服务于有2至12岁儿童的年轻家庭,可以补充及扩展用户范围;

Momself旨在建立一个终身学习与支持平台,更多地关注妈妈自身而不是儿童,透过提供由一群专业心理学家创建的系统性、愉悦身心的课程,满足妈妈在包括育儿、婚姻及职业发展在内的各种需求。

“Momself完善了我们的内容知识库,并加强我们在微信生态系统中的知识付费业务,”宝宝树集团方面指出,该等两项近期投资能体现宝宝树集团在投资中,以用户流量及用户年龄延伸为导向的策略,也将继续积极进行。

早在2019年1月,瑞银发表研报,首次给予宝宝树集团“买入”评级,目标价格为10.48港元/股,并认为其产妇和孩子的网上平台是十分吸引的市场,相信其可以利用其用户基础及数据与其合作伙伴合作。

然而,令投资者感到遗憾的是,截止2019年3月27日,宝宝树集团股价仅为5.5港元/股,不仅长期跌破发行价格(6.8港元/股),与瑞银给予的目标价格也相差甚远。

“近期以来,宝宝树集团的股价一直低于发行价格,联交所是非常成熟的资本市场,优质标的肯定能够获得认可,比如澳优和健合集团,因此,宝宝树集团的前期发展,至少尚未能够赢得资本市场的认可,”一位证券从业人士告诉《五谷财经》,2018年业绩出炉之后,宝宝树集团股价应该能够得到一定提振,不过,收入增幅不高,多元化模式暂时遭遇挫折,且高度依赖广告业务,也是值得警惕的事情。

截止3月28日收盘,宝宝树集团的股价确实飘红了,涨幅为5.64%,收于5.81港元/股,但距其发行价格,仍有一段路要走。

评论