文|五谷财经

3月28日晚间,贵州茅台(600519.SH)发布了2018年年度报告,引发资本市场强烈关注,证券机构纷纷发表研报,各大主流媒体则予以头条报道。

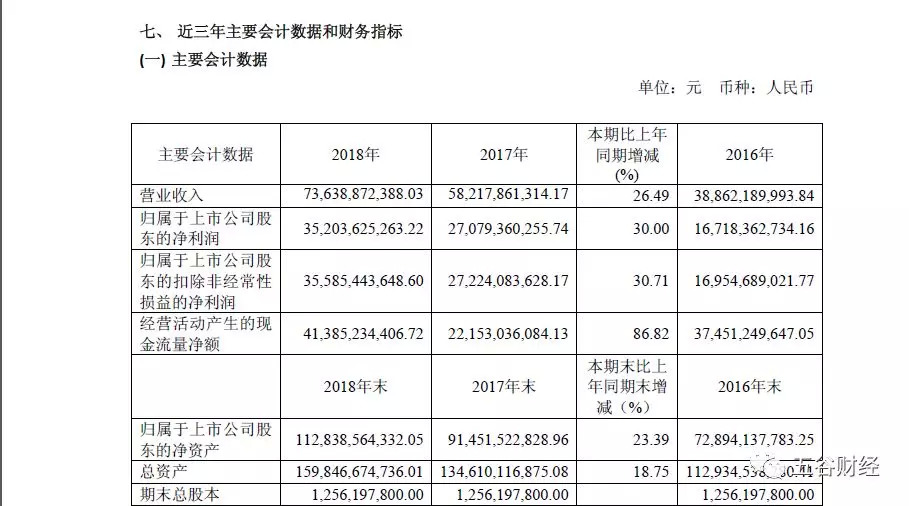

公告显示,2018年,贵州茅台实现营业收入约为736.39亿元,同比增幅在26%以上;

归属于上市公司股东的净利润约为352.04亿元,和2017年不到271亿元相比,增幅在30%左右。

除此之外,2018年,贵州茅台经营活动产生的现金流量净额突破400亿元,约为413.85亿元,同比增幅在87%左右。

3月28日白天,茅台集团董事长、贵州茅台酒董事长李保芳在博鳌亚洲论坛2019年年会上称,茅台将会公布年报,“数据会很漂亮。”

李保芳称,消费升级最重要的是品质和服务的升级,而不是价格。他在提到茅台“一瓶难求”问题时提到,今后会改进做法,多一些服务意识。

2018年,在宏观经济缓中趋稳和政策利好持续释放的情况下,白酒行业的收入和利润增速均达两位数以上,延续上年的景气态势。

一是厂商通过主推次高端、高端及以上产品,引导消费习惯持续升级;二是品牌集中度越来越高,品牌名酒的市场份额不断扩大,名酒企业活力的释放与增长,成为驱动行业经济增长的重要因素;三是白酒企业抢抓新零售机遇,线上、线下互通共融,不断拓展市场;四是行业分化更加明显,已成行业趋势。

贵州茅台方面指出,作为全国白酒行业领军企业,公司2018年呈现出经济指标持续向好、发展效益持续提高、市场布局持续完善、品牌表现更加突出的特点,在国内外的品牌影响力稳定提高。

从指标看,报告期内,贵州茅台完成茅台酒及系列酒基酒产量7.02万吨、同比增长10.08%,其中茅台酒基酒产量4.97万吨、同比增长15.98%;系列酒基酒产量2.05万吨、同比降低1.98%。

对此,贵州茅台方面在公告中指出,从市场看,公司着力提高供给体系的质量,深入推进营销转型升级,取消茅台酒价格“双轨制”,全力“控价稳市”,市场反应总体平静、符合预期。

《五谷财经》在走访中发现,目前贵州茅台的货源依然紧缺,部分门店的零售价格甚至超过2000元/瓶。

对此,山东温和酒业集团总经理肖竹青指出,由于贵州茅台的制作工艺,茅台酒从制酒到售酒需要五年时间,因此其产能一直有所限制。而这个原因也是贵州茅台酒供不应求的原因之一。

数据显示,2018年,贵州茅台旗下茅台酒、其他系列酒(茅台王子酒、茅台迎宾酒、赖茅酒),分别贡献营业收入约为654.87亿和80.77亿元,同比增幅各在25%和40%左右。

另外,就在其他白酒企业为国际布局而踌躇不展之时,2018年,贵州茅台来自国外的收入逼近29亿元,同比增幅在27%以上,超过国内收入增幅。

“贵州茅台来自国外的收入,一部分应该是卖给了华人,华人群体数量庞大,消费空间广阔,另一部分应该是国内消费者在国外旅游时购买的,”一位证券从业人士告诉《五谷财经》,贵州茅台2018年各项财务指标都很稳健,不过,证券机构更为关注贵州茅台2019年发展计划。

3月28日晚间,贵州茅台也在2018年年度报告中透露,2019年设定三大经营目标,一是实现营业收入较上年度增长14%左右;二是完成基本建设投资27.52亿元;三是确保安全生产。

2018年,贵州茅台实现营业收入736.39亿元,粗略计算一下,2019年,贵州茅台预计实现营业收入约为839.48亿元。

贵州茅台方面表示,未来,公司将按照“做足酒文章,扩大酒天地”的战略要求,以茅台品牌为核心,聚焦酱香酒业务,深入推进“133”品牌战略,加快推进营销体制的理顺和完善,着力调整产品体系结构,重点面向中端及以上价格带培育大单品,打造品牌集群,持续巩固茅台酒中国高端白酒第一品牌、世界蒸馏酒第一品牌地位。

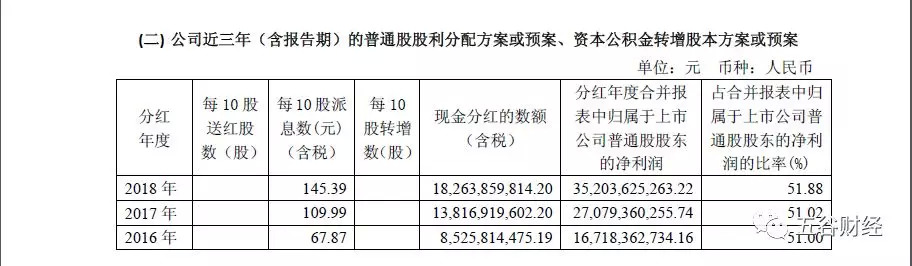

与此同时,2018年,贵州茅台决定每10股派息145.39元(含税),合计现金分红约为182.64亿元。

2016年和2017年,贵州茅台决定每10股派息67.87元和109.99元(含税),合计现金分红分别约为85.26亿元和138.17亿元。

从以上数据不难发现,贵州茅台每股分红金额以及现金分红总额都在呈现快速增长势头,但是,由于贵州茅台股价也在“节节攀升”,使其股息率较低,这也引发一部分投资者和证券机构的讨论。

截止3月28日收盘,贵州茅台的股价再次站上800元关口,收盘价格为806.8元/股,上涨2.32%左右。

不久之前,茅台集团召开媒体座谈会,一家国内主流媒体有关负责人也提出了贵州茅台股息率较低这个问题。

当时,李保芳并未避讳这个问题,并向《五谷财经》等媒体坦言,贵州茅台年年分红,一分红就是100多亿,而有些上市公司却一毛不拔,所以(贵州茅台)还是不错的;(公司)管理层年年都想着给股东多分一点,但也让其陷入两难的境地,因为资金是贵州茅台最大压舱石,也让公司没有后顾之忧。

怎么说?

“为何证券机构以及境外资本如此偏爱贵州茅台、格力电器和伊利股份等白马股,就在于其业绩稳定、现金充足,从总额上来看,这些白马股每年的分红是相当高的;但是,A股市场上的白马股依然还是稀缺资源,所以资本都在涌向白马股,这就导致白马股的股价持续走高,相应地,那股息率就下降了,”上述证券从业人士告诉《五谷财经》,从宏观角度来看,A股需要培养更多的白马股,这有利于A股发展,也能减轻每个白马股的资本压力,“实际上,资金确实是所有白马股最大的压舱石,如果为了提高股息率,不节制地、过多地进行分红,一旦白马股未来发展遇到挑战,就很麻烦了。”

截止2018年底,贵州茅台的货币资金在1120亿元左右,和期初余额878元相比,增长27%左右。

就在贵州茅台发布2018年年度报告之前,国泰君安食品饮料团队在一份研报中,将茅台的目标价上调至970元,其表示,消费升级、马太效应显现,茅台站位行业制高点,量价提升逻辑兼备,业绩波动减弱,有望获得龙头估值溢价。

评论