作者:庞李洁

3月29日,开心麻花发布了一则拟摘牌新三板的公告,称:“为进一步配合公司发展战略规划需要,提高经营决策效率,降低公司运营成本,经审慎考虑,公司拟向全国中小企业股份转让系统申请公司股票终止挂牌。”

在《夏洛特烦恼》斩获14亿票房之后,开心麻花顺势挂牌新三板,估值迅速从3亿暴涨至50亿,但在之后,开心麻花的融资情况迟迟未有进展,在新三板的融资困境凸显,而剧烈的业绩波动也在一定程度上影响着公司对资本的吸引力。

摘牌新三板之后,开心麻花的资本道路集中在转板和投靠资本巨头两个方面,但无论未来动向如何,开心麻花亟待解决的还是自身发展上的问题。尤其是在《李茶的姑妈》上映之后,大幅的口碑断层和票房滑坡招致市场对“麻花模式”的质疑。同时,开心麻花的艺人经纪发展受限,公司擅长的纯喜剧性电影随着观众口味的变化,票房空间被压缩等,这些都成了影响开心麻花未来发展的潜在问题。

第二大股东清空6亿股权,融资难、业绩波动大逼退开心麻花

自嘉行传媒、和力辰光、乐华娱乐等公司摘牌新三板之后,开心麻花的摘牌并不让人意外,2017年,开心麻花就开始尝试IPO冲击A股,尽管在9个月后开心麻花的IPO之路以失败告终,但可以看出开心麻花离开新三板已在计划之中。

开心麻花从话剧起家到开拓电影市场,一路突飞猛进,发展迅速。在挂牌新三板之后,公司估值从3亿上涨至55亿,如今选择离开,原因主要集中在以下两个方面:

1、融资难

新三板的股票交易流动性差,公司融资成本高、难度大成为不少公司选择离开的理由。例如,胡歌持股的唐人影视在挂牌新三板的三年里,并未获得一次融资,公告中的摘牌理由便是“配合公司战略发展及在资本市场上市的战略规划,同时提高公司对外融资的决策效率。”

相比之下,开心麻花虽然完成了两次融资,但都集中在挂牌初期,且前后相差44倍的高溢价也曾引发市场热议。

2015年12月,在开心麻花登陆新三板的前一天,董事长张晨以2.4元/股认购152万股,共计约365万元;而在登陆新三板一个月后,11名新增投资者以106元/股认购284万股,共计约3亿元,前后股价相差44倍。

在这巨额差值背后,投资者之所以买单,主要是因为当时开心麻花的爆款电影《夏洛特烦恼》成功打开市场,揽获14亿票房。而在完成这次融资之后,开心麻花的估值迅速暴涨至50亿元,较2013年的3亿元估值翻了近17倍。

在这两次融资过后,开心麻花的融资一直未有进展,直到2018年公司的第二大股东中文投以6.12亿的底价清空所持的全部股权时,开心麻花的估值也仅55亿,整体变化不大,可见新三板为开心麻花创造的资本发展空间相当有限。

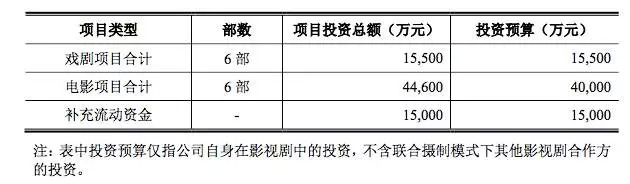

然而,开心麻花在着力发展影视业务之后,对现金流的需求更高,公司冲击A股的招股书中拟募资金额就达到了7亿元,其中1.5亿元用于补充流动资金,其余的5.5亿将用于投资6部戏剧和6部电影。由此可见,新三板的融资力度已经很难满足开心麻花的发展需求,选择离开便是必然事件。

2、监管趋严,业绩波动大容易被市场过度解读

近两年,行业受到的监管力度不断增大。在这样的市场环境下,新三板挂牌公司进行业绩披露被更多人关注,而开心麻花在2015年至今,尽管爆款孵化率不俗,但业绩波动剧烈。

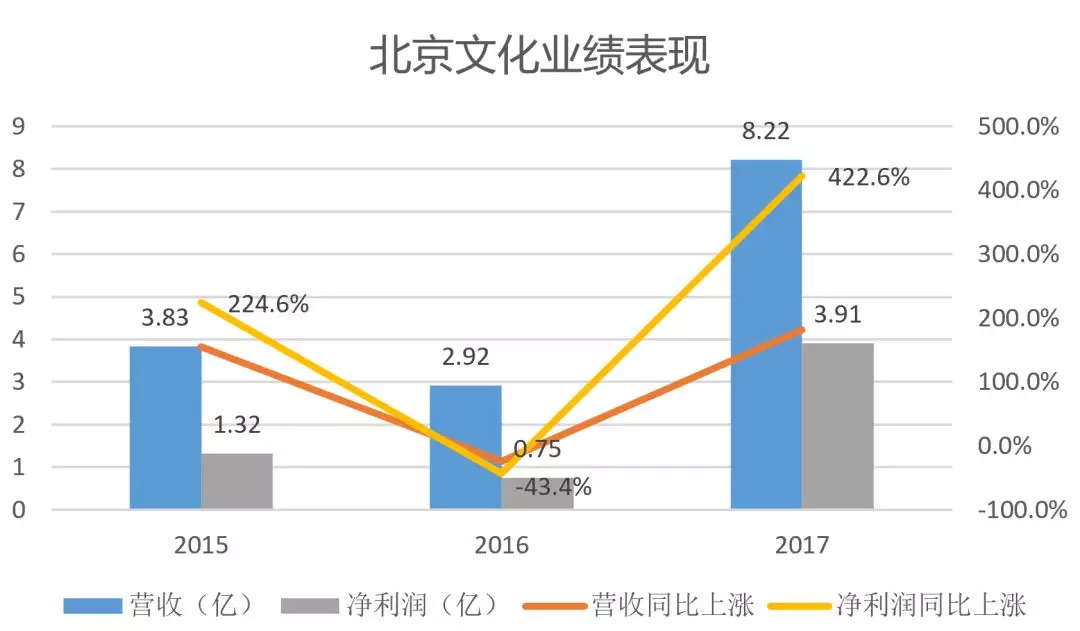

例如,2016年,开心麻花输出的电影《驴得水》以不足1000万的成本撬动1.72亿票房,回报率虽然不俗,但对业绩的拉动显然不及2015年的《夏洛特烦恼》,公司2016年净利润同比下降43%。

同样,2018年的《李茶的姑妈》以不足6000万成本收获6亿票房,片方分账在2亿元左右,但同样不及2017年《羞羞的铁拳》以7000万成本拿到22亿票房所带来的业绩贡献,再加上《西虹市首富》并非开心麻花主控,预计开心麻花在2018年出现业绩断层也是大概率事件。剧烈的业绩波动对开心麻花的发展并不利好,不仅容易被市场过度解读,甚至会招致舆论压力。

模式被质疑、艺人经纪受限,纯喜剧性内容的市场被压缩

从新三板摘牌之后,摆在开心麻花面前的资本之路主要有两条,分别是转板和抱上资本巨头的“大腿”。

首先,在转板这条路上,A股有近3年扣非净利润过亿的门槛,再加上影视监管趋严,过会难度不断走高。据统计,2017年,仅有3家影视公司成功IPO,而在2018年,并未有1家影视公司能够成功上市,连续孵化出《湄公河行动》《红海行动》等爆款电影的博纳影业也走在艰难的IPO之路上。相比之下,港股的创业板和上交所新设立的科创板门槛更低,也是一些摘牌新三板公司延申资本之路的出口。

其次,开心麻花还可以像新丽传媒投向腾讯的怀抱一样,抱上资本巨头的“大腿”。这样的资本化道路能够免去资本运作的复杂性,但同时公司自身的话语权可能会因此降低。

不过,无论是转板还是并入其他巨头公司旗下,开心麻花若想在资本道路上走得更远,更重要的是先解决自身在发展道路上遇到的问题,主要集中表现为以下三点:

1、“麻花模式”被市场质疑

一直以来,开心麻花主控的每部影片都已经过 “笑点检测”机制的打磨,与市场直接对话,在高效的市场接受度之上进行电影改编,进而收割票房,这种开心麻花独特的发展模式也被业内认为是成功率最高的改编模式之一。

然而,《李茶的姑妈》的出现打破了这种普遍的市场认知,影片中的“包袱”不搞笑,甚至显得低俗,话剧语言转向镜头语言后的表达偏差等都成为观众打差评的理由。最终,《李茶的姑妈》不仅票房未达预期,豆瓣评分更是跌至4.6分,甚至让市场难以相信这是开心麻花出品的电影。

与此同时,“麻花模式”不灵了的声音也随之流出,开心麻花这块喜剧招牌开始受到观众的质疑,这对其之后的发展并不利好。再加上当下互联网段子成风,喜剧综艺、脱口秀扎堆出现,观众笑点更迭速度不断加快,“麻花模式”下的电影孵化周期相对更长,喜剧元素能否跟上观众笑点迭代也是未来将面临的问题。

2、纯喜剧性的内容在市场的突围难度加大

从开心麻花近三年正在运作中的项目来看,包括《乌龙山伯爵》《牢友记》《浪漫法餐》等都延续着“麻花模式”,且都为纯喜剧式影片。但在当下的市场,观众的口味正在发生变化。

在《夏洛特烦恼》大爆的2015年,《港囧》《煎饼侠》也跻国产电影身年度票房榜前十位,可见当时的纯喜剧电影市场的容量很大。

然而,值得注意的是,2015年和2016年的年度票房冠军分别是《捉妖记》和《美人鱼》,喜剧+奇幻成为更受欢迎的电影类型。而随着2017年的《战狼2》《芳华》,2018年的《红海行动》《我不是药神》,2019年的《流浪地球》等走向大众视野,主旋律、现实题材、科幻等多元化的电影内容都开始分割观众注意力,在一定程度上压缩着纯喜剧内容的票房爆发空间。

3、艺人资本绑定弱,口碑绑定强

目前来看,沈腾是开心麻花发展最成功的艺人,今天一早,#沈腾 多伦多市#还登上微博热搜,沈腾也被网友称为“长在笑点上的男人”。但沈腾在喜剧上的成功更多是基于个人特色,这种天生的喜感很难复制,也就是说,开心麻花很难再培育出与沈腾一样拥有同等国民度的艺人。

在《夏洛特烦恼》之后,沈腾没有再主演开心麻花主控的电影,可见公司与核心艺人的绑定较弱。但在影片宣发上,沈腾往往出现在海报或宣传物料的显眼位置,开心麻花也参投了沈腾主演的《妖铃铃》《西虹市首富》等影片,可见开心麻花对沈腾的依赖较强,这使公司长期处在艺人流失的潜在风险下。

另外,随着开心麻花艺人经纪业务的发展,公司的艺人也会出演非开心麻花出品的电影。例如目前正在上映的由艾伦、王智主演的《人间·喜剧》,该剧目前豆瓣评分仅3.4分。由于艾伦、王智都是从《夏洛特烦恼》走向大众视野,从网友反馈来看,一部分观众也会将对艾伦的负面评价联系到开心麻花。因此,如何加强公司与艺人之间的联系,维护艺人口碑,保障艺人资源品质等都成了摆在开心麻花面前的问题。

同时,纵观整个影视行业,在资本寒冬之下,热钱加速离场,去年,已有将近40家影视公司逃离新三板,行业泡沫被稀释。而在消费市场,观众回归理性,“口碑中心制”加剧,影视公司未来的发展呢更依赖持续的高品质内容输出。在这样的行业环境下,若开心麻花不能及时用作品打破质疑,转变发展策略,恐怕其之后的资本道路也不好走。

评论