文 | 五谷财经

4月1日,兴源环境(300266.SZ)股价“一字涨停”,收于4.8元/股,涨幅为10.09%,而这都源于兴源环境控制权的变更。

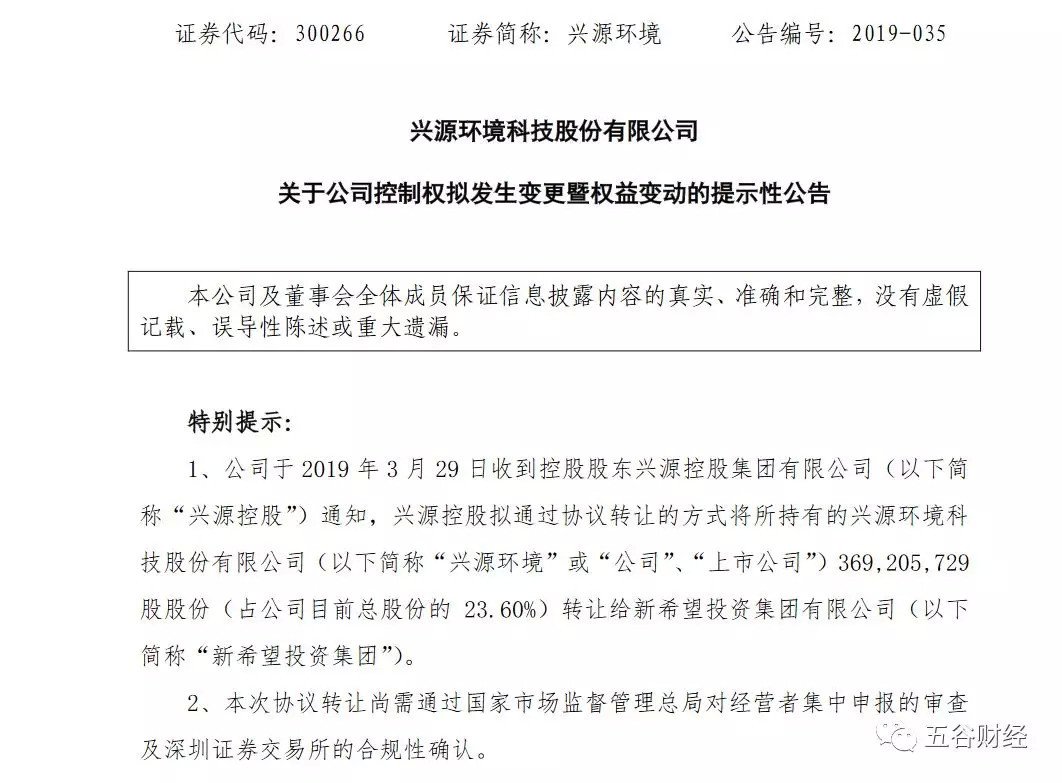

3月30日,兴源环境发布了关于公司控制权拟发生变更暨权益变动的提示性公告,表示兴源环境于2019年3月29日收到控股股东兴源控股集团有限公司(下称“兴源控股”)通知,兴源控股拟通过协议转让的方式将所持有的兴源环境3.69亿股股份(占兴源环境目前总股份的23.60%)转让给新希望投资集团有限公司(下称“新希望投资集团”)。

根据《股份转让协议》,兴源控股将其持有的占兴源环境总股本比例23.60%的股份转让给新希望投资集团,本次股份转让价格为协议生效日前一个交易日收盘价的90%(为3.924元/股),股份转让总价约为人民币14.49亿元。

本次股份转让前,兴源控股持有兴源环境股份约5.27亿股,持股比例为33.70%;新希望投资集团未直接或间接持有、委托持有、信托持有,或以其他任何方式持有兴源环境的股份或其表决权。

本次股份转让后,兴源控股持有兴源环境股份约1.58亿股,持股比例为10.10%;新希望投资集团持有上市公司股份3.69亿股,持股比例为23.60%。

兴源环境的控股股东拟由兴源控股变更为新希望投资集团,实际控制人拟由周立武、韩肖芳变更为刘永好(注:四川首富)。

同时,为消除兴源控股向金融机构质押兴源环境股票对其造成的或有不利影响,新希望投资集团同意向兴源控股提供纾困支持、增强兴源环境融资信用。

为实现长远稳定发展,兴源控股、周立武、韩肖芳同意认可新希望投资集团作为公司的控股股东对上市公司实施实际控制,各方达成《纾困框架协议》。

对于新希望投资集团受让兴源环境股权的原因,兴源环境方面表示,新希望投资集团对我国环保和生态修复领域的发展机遇充满信心,拟通过本次协议收购方式取得上市公司控制权,借助上市公司的现有业务平台完成在环保和生态修复领域的产业布局,同时与新希望集团旗下农牧等相关业务实现良好对接。

“未来,新希望投资集团将着力改善上市公司的经营状况,持续对上市公司资源配置与业务结构进行优化调整,全面提升上市公司的持续经营能力,促进上市公司长期、健康、可持续发展,为全体股东带来良好回报。”兴源环境方面称。

对于后续的股权处置计划,新希望投资集团方面表示,不排除在未来12个月内继续增加其在兴源环境拥有权益的股份的可能。

另外,截至公告日,新希望投资集团没有在未来12个月内改变兴源环境主营业务或者对上市公司主营业务作出重大调整的具体计划。

公开资料显示,兴源环境前身为杭州兴源过滤机公司,于1992年成立,是一家由原杭州良渚压滤机厂与台商合资成立的企业。随后由于过滤机业务经营不佳,兴源环境开始寻求转型。

2004年,兴源环境进行资产重组,当时的杭州知名地产商的周立武入主兴源环境,对兴源环境进行股份制改造,并于2011年登录深交所创业板。

此后,在周立武的带领下,兴源环境开始了产业并购扩张之路。

2013年,斥资3.6亿收购过滤机设备产业链的上游企业浙江省疏浚工程95%的股权;

2014年随着PPP项目的兴起,兴源环境又开始向环保产业转型,又斥资3.6亿收购了水美环保100%的股权;

2015年,则是先后以4710万和12.4亿收购了银江环保51%的股权和中艺生态100%的股权。

也正是2015年,兴源过滤机正式更名为兴源环境,提速其环保转型之路;2017年,兴源环境又斥资5.5亿元,收购了源态环保100%的股权。

通过产业并购进行业务扩张,以及向环保方向转型使兴源环境业绩表现靓眼,营收从2015年的8.4亿元增长至2017年的30亿元,净利则由2015年的1亿多增长至3.62亿元。

虽然一系列的收购举措使兴源环境业绩有所增长,但也使其控股股东资金链承压较大,负债也不断累积,数据显示,兴源环境资产负债率由2014年的30.69%增加至2018年前三季度的62.68%。

进入2018年,兴源环境发展受阻,业绩不佳,2018年2月2日股价一路收跌至16元/股,控股股东部分质押股票直接触及平仓线,兴源环境也因此停牌。

2018年7月2日,兴源环境带着收购杭州绿农环境100%的股权方案复牌。然而,资本市场并未看好兴源环境未来前景,股价连续10连板跌停,至4元左右,也使上市公司总市值蒸发近140亿元。

重大资产重组并未有效拯救兴源环境股价,周立武也于2018年9月,先后辞去上市公司董事长职务并终止了重大事项重组。受此影响,兴源环境股价再度下挫,导致兴源控股质押的股票再次触及平仓线。

2018年12月,为解决兴源环境大股东股票质押平仓风险,浙江余杭区国资委旗下的浙江余杭转型升级产业投资公司与杭州余杭金融控股公司通过增资入股兴源控股,持有了兴源控股18.24%的股权,暂时缓解周立武的流动性危机。

而实际上,自2018年半年开始,兴源控股就已经开始筹划转让兴源环境控制权,此后兴源控股先后接触两家国有资本平台和中国煤炭地质总局,并签订了投资意向协议,但股权转让事宜迟迟未能落实。

3月4日,兴源环境曾发布公告透露相关进展,表示两家国资平台已完成尽职调查工作,仍在积极进行交易谈判,中国煤炭地质总局对兴源环境及兴源控股进行初步尽职调查后无实质性进展。

3月26日,兴源环境开始停牌并发布公告表示,兴源控股终止与之前披露的三个拟受让方的股权转让事项,拟将所持有的兴源环境部分股份通过协议转让或其他等方式转让给新希望投资集团。

对此,兴源环境相关负责人士称解释称,此前的三个协议并不是排他性协议,只是意向性的,公司都是按照正常的程序披露。

同时,也有国资系统人士向媒体透露表示,国资收购上市公司流程较长,尤其是收购亏损或者质量不好的上市公司要考量的因素可能更多,一旦后续经营无法好转,会很麻烦。

对此,有相关业内人士向《五谷财经》表示,兴源控股之所以急于转让兴源环境控制权,一方面,从其向金融机构质押股票的行为来看,兴源控股现金流不足,急需大量质押来补充资金,目前面临较大的还款压力;另一方面,从兴源环境业绩来看,兴源环境2018年业绩的萎靡不振,也是兴源控股决定转让控制权以及一些国资平台没有立即轻易接手的原因。

数据显示,进行股份转让前夕,兴源环境的质押率为33.87%,控股股东质押率为79.76%,大股东韩肖芳的质押率达到100%,仍面临较大还款压力。

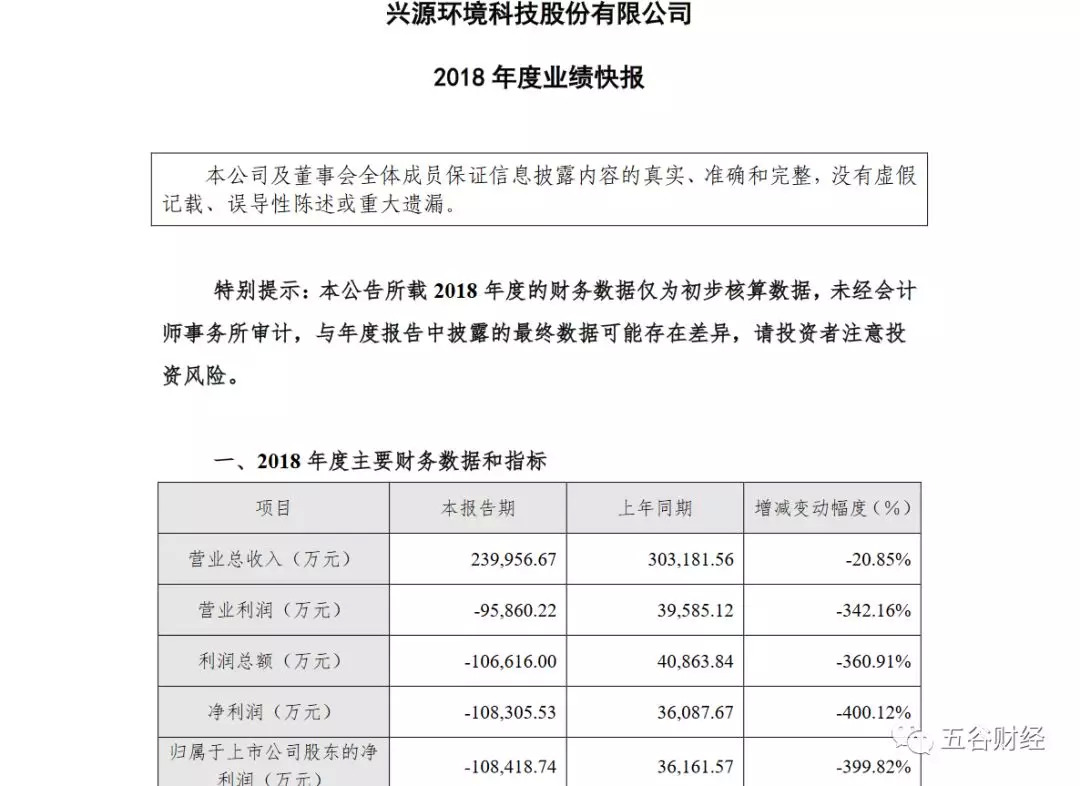

同时,据兴源环境于2月27日公开的2018年业绩快报,2018年,兴源环境实现营业收入约为24亿元,同比减少20.85%;

实现归属于上市公司股东净利润约为-10.84亿元,同比下滑399.82%。营收与净利双降,且进入亏损状态。

对此,兴源环境方面表示,报告期内,受“去杠杆、紧信用”的金融大环境影响,加之国家进一步规范政府和社会资本合作(PPP)项目管理,公司部分PPP项目的工程进度受到影响,导致本期经营业绩下滑。

而就在兴源环境陷入业绩困局之际,新希望投资集团提出入主兴源环境。

若新希望投资集团与兴源控股的协议最终能够达成,成功入主兴源环境,刘永好的资本版图将再下一城,包括新希望(000876.SZ)、化工业上市公司华创阳安(600155.SH,原名华硕股份)和新乳业(002946.SZ)在内,刘永好家族实际控制上市公司将增加至四家。

同时,刘永好还投资了民生银行(600016.SH)、深圳燃气(601139.SH)等上市公司以及西部首家互联网银行——新网银行。

值得注意的是,自兴源环境发布新希望投资集团受让其股权的控制权变动提示性公告以后的首个交易日,即4月1日,兴源环境股价涨停,也凸显出新希望投资集团提出入主兴源环境后,资本市场对其的广泛关注。

资料显示,目前兴源环境注册地位于浙江杭州,业务涵盖环保装备制造、江河湖库疏浚、市政污水及工业废水治理、农村污水治理、工业节能、水质监测等。

而刘永好家族此前的产业布局中,并无涉及环保领域的企业,对此,业内人士向《五谷财经》表示,新希望投资集团如若入主兴源环境,如何实现产业协同,扭转兴源环境业绩萎靡颓势,解决负债问题,将是对环保产业并不熟悉的刘永好及新希望投资集团面临的主要考验。

对此,新希望投资集团方面表示,如此次收购按计划完成,新希望投资集团将依托兴源环境上市公司平台,完成在环保和生态修复领域的产业布局,加强与新希望体系旗下农牧等板块相关业务的协同发展。

评论