文 | 锌财经 刘璐明

编辑 | 叶丽丽

在经历过2017年底、2018年残酷的洗牌期和倒闭潮后,共享充电宝沉寂了很长一段时间。

今年,市场有了新走向,共享充电宝终局之战的序幕已经拉开。

锌财经采访的数位业内人士都表示,2019年将是共享充电宝行业最关键的一年,“基本上该铺的好场景已经铺下来了,所以这很有可能就是并购的一年。”伏特+创始人丁明磊告诉锌财经。

小电创始人兼CEO唐永波也预判,“2019年会是打得很凶的一年。”

他们还记得共享充电宝从风光到洗牌,再到少部分企业盈利的过程,而今,这些拥有造血能力的企业们,举起了刀剑,刺向了竞争对手。

在共享经济领域,共享充电宝是为数不多的商业模式清晰可实现的好生意。嗅到了机会的资本纷纷涌入。

2017年上半年最疯狂时,短短10天行业融资金额近3亿,40天内涌入12亿。IDG、腾讯等超20家明星机构入局,有投资人曾形容当时“融资速度是共享单车的5倍”。

无数淘金者闯入,赛道项目数量曾在一个月内激增22个,然而迅速涨大的气球很快破裂。

2017年10月,首家共享充电宝公司乐电宣布停运,紧接着,业内接连传出破产消息,倒闭潮开始。资本的眼球迅速转移到无人货架等新风口,共享充电宝从火热到冷却仅用了不到半年的时间。

乐电宣布停止运营

截止目前,行业的最后一笔融停留在了2018年3月,小电宣布获得数亿元人民币B+轮融资,此后的一整年,共享充电宝企业未有一家拿到融资。

丁明磊告诉锌财经,很多公司靠烧钱的方式竞争,最后钱烧完退出赛道,导致投资人对共享充电宝失去信心。但共享充电宝本身是一门盈利能力较强的生意,靠着自己的造血能力,也有生存者。

目前头部几家公司:来电、街电、小电、怪兽是位于第一梯队的玩家,并且均已宣布在部分城市实现盈利,“除此之外,还有一家云充吧。”多位受访者向锌财经提及,目前行业是这“4+1”的局面。

来电共享充电宝,受访者供图

在越来越狭小的市场空间里,这几家的激烈竞争还在继续。故事快到结尾,并购潮即将到来,谁是最后的胜利者?

头部之争

沉寂了一段时间之后,共享充电宝最近一次在业内掀起波澜,是来电与街电之间的专利侵权案。

这起官司开始于2017年,来电起诉街电侵犯其使用新型专利,涉案专利包括“移动电源租用设备及吸呐式充电装置”等。

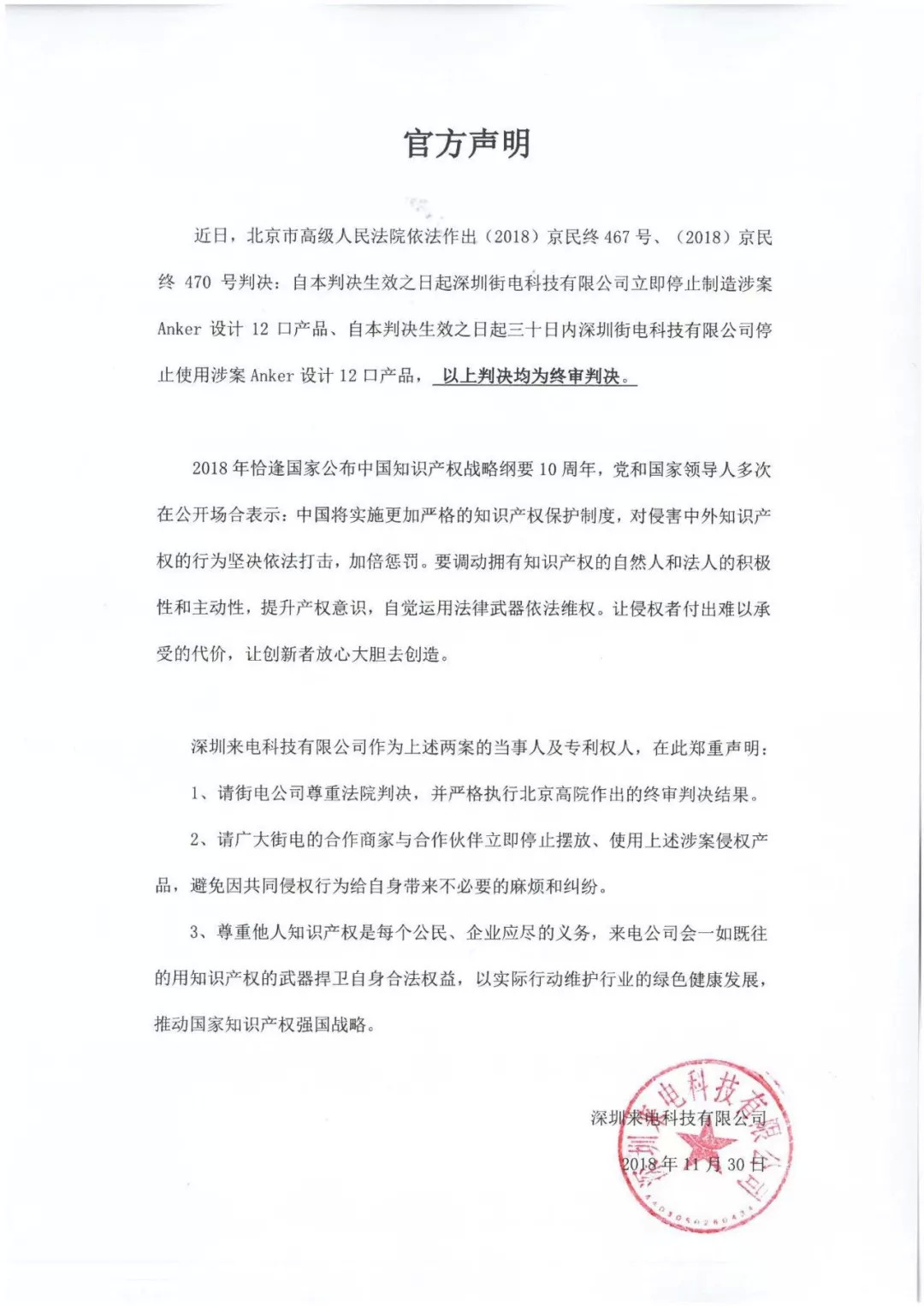

2018年年底,北京市高级人民法院作出终审判决,要求街电停止侵权行为,于判决生效之日起立即停止制造涉案Anker设计12口产品,并赔偿原告来电经济损失共计200万元。

来电官方声明

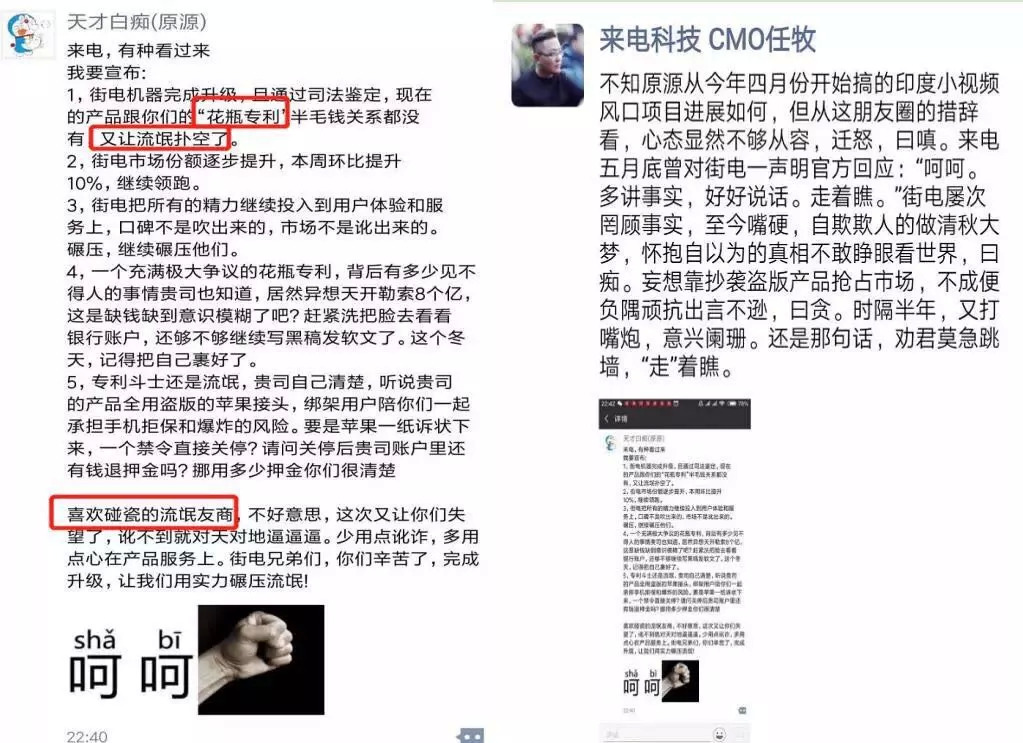

不久,街电CEO原源便在朋友圈回应,称街电机器已经完成升级,且通过司法鉴定,已经解决了与来电的专利问题。除此之外,原源质疑来电挪用用户押金。

对此,来电CMO任牧告诉锌财经,“来电是全国第一家芝麻信用免押金的企业”,并表示,对于街电的升级鉴定,法庭没有认可,并无法律效力。

两家之间的恩怨在很多业内人士看来是竞争手段。一位头部共享充电宝企业从业者告诉锌财经,来电的专利争夺已经让街电吃到了苦头,在2018年头部几家之间打得比较凶猛的时候,减缓了街电的脚步,“专利之争会成为终止战争的重要元素,但不是根本。”

近日,专利大战又迎来了新的进展。3月18日,针对街电诉国家知识产权局复审委员会专利无效行政纠纷一案,北京知识产权法院一审判定,该专利不具备专利法规定的创造性,因此判定街电科技胜诉,撤销国家知识产权局专利复审委员会作出的无效宣告请求审查决定,并且要求其对该请求重新作出审查决定。

街电CEO原源与来电CMO任牧朋友圈互呛

两家之间的对战只是行业的一个缩影,头部企业之间的明争暗斗早已白热化,各家都在强化自身的优势攻城略地,同时弥补短板。哪家能“打垮”其他几家,独占鳌头,还未见分晓。

锌财经采访了多位业内人士,总结出目前的市场大致情况:目前各家当中,街电、小电和怪兽的点位数量不相上下,在不同的城市各占优势;来电点位数量暂时落后,但占据了主要的大场景优质点位。

来电入场较早,率先布局大场景,例如国企、央企、景点、交通枢纽,来电CEO袁炳松认为,使用充电宝是一个概率事件,要先抢占大场景,以换取更高的被使用次数的可能。

“每一个点位谈下来的时间都较长,但是数据非常好,而且这样的企业一旦签下来也更稳定”,任牧告诉锌财经。

在供应链资源上,怪兽充电占据优势,其背靠小米充电宝生产商紫米科技,投资方是高瓴资本、顺为资本、小米科技、蓝驰创投等多家机构。

小电则是率先宣布完成数亿元B+轮融资的一个,强大的融资能力让它在在2017年3、4、5月,三个月完成从天使到B轮的三轮融资,资方有金沙江创投、腾讯、红杉资本等机构

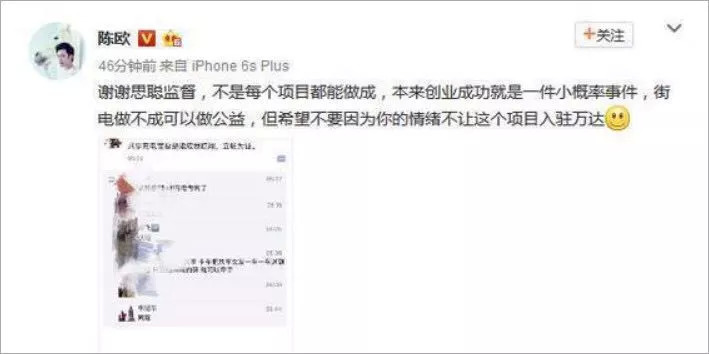

在头部几家当中,街电最不缺乏关注度,2017年5月,陈欧宣布加入街电,投资3亿元,并出任街电董事长。次日凌晨,王思聪在朋友圈发文“共享充电宝要是能成,我直播吃翔,立贴为证。”

陈欧在微博上的回应

3小时后,陈欧在微博上公开回应,“本来创业就是一个小概率事件,希望不要因为你的情绪不让项目入驻万达。”经过这一轮推波助澜,共享充电宝走上风口浪尖。

百电大战

2013年平安夜,深圳华侨城的一座小山上,袁炳松在和朋友进行一次头脑风暴,未来的充电宝行业究竟该如何发展,他们每个人的心里都打着一个问号。

彼时,袁炳松一直在做移动电源,但是行业很快看到了天花板。小米开始生产价格仅69元的充电宝,利润空间被大幅度压缩。

一次和餐厅的充电宝租借合作,让袁炳松看到了转机,他发现,商家有为客户提供租借充电宝的功能,但易丢失且充电繁复,消费者也有借充电宝的刚需。

2014年初,袁炳松组建团队,创立来电,开始进行研发。任牧提到,来电是业内最早做共享充电宝的企业,那时候没有共享单车,他们只是把这个项目叫移动电源租赁服务。

一年之后的深圳,早期玩家逐步出现。海翼股份孵化出了创业项目“街电”。雷云团队成立云充吧,成为较早入局的一批,丁明磊任CEO,但因与合伙人在市场战略上的分歧,丁明磊后来离开了云充吧,成立另一家共享充电宝公司伏特+。

早期,这些企业的融资之路并不顺利。丁明磊记得他那时候还在云充吧,那时候投资人都并不看好这件事情,第一觉得不是刚需,第二认为这个项目重资产,“充电宝每个人都有,我为什么还要投共享呢?”,大约见了300个投资人之后,最终才有两三家签下TS。

来电台式设备,受访者供图

袁炳松的经历则更为波折,早期自筹的1000万元很快花光了,他见了一圈投资人,但均以碰壁告终。团队只能降薪,创始成员在一起讨论,“干还是不干?盘一盘还有多少钱,能不能成?”,最终,团队自筹700万元,撑了下去,“2016年是我们的至暗时刻”,任牧对锌财经说。

到了2017年上半年,随着共享经济的火热,资本市场对共享充电宝的态度开始发生天翻地覆的变化,几乎一夜之间,共享充电宝成为了新风口。丁明磊离开云充吧之后,赶上了这波浪潮,设备还没有开始研发,便获得了1000万元天使轮融资。

创办小电后,唐永波去见了金沙江创投董事总经理朱啸虎,他带了一台设备,约到一个酒店见面。唐永波询问他的手机是否有电,朱啸虎说:“有电,但是iPad没电了”,就这样聊了半小时之后,就敲定了融资。

袁炳松碰到的一位投资人,因为担心他签了协议之后反悔,半夜护送袁炳松回家,以防他再去见别的机构。资本加快脚步入局,更多的创业者也想踏足这个火热的赛道,几乎每隔两天就会有一家新公司成立,很快,共享充电宝公司已经遍地开花。

最火热的时期,行业内4天涌入7.5亿元资金,甚至有两家企业在同一天宣布融资。

2017年3月,街电获得由IDG、欣旺达领投的A轮融资,4月,来电获得2000万美元A轮融资,怪兽充电获得数千万元天使轮融资,5月,街电获得聚美优品的3亿元战略融资,7月,怪兽获得上亿元A轮融资......

街电的台式设备

融资速度之快令人咂舌。“之所以能够快速敲定,一方面是因为关注这个赛道的投资人非常多,投资人需要不停的融资的资本溢价来体现他们的价值,所以肯定天然会更关注热度比较高的行业。”小电投资方之一、盈动资本投资人蒋舜告诉锌财经。

资本的狂热进场敲响“百电大战”,创业者满怀希望成为下一个独角兽。

唐永波告诉锌财经,在中国的创业环境里,竞争壁垒只有三块,政策、技术和资金。在共享充电宝领域,普通的创业者很难获得政策上的壁垒,因此只剩下技术和资金。

但在这个领域,技术壁垒也并不高,“我们实话实说,共享充电宝的技术壁垒肯定有,但是不是很高,最多领先别人三四个月的时间。找台机器一看就大概知道怎么回事。”丁明磊说。

最快容易见效的方法只剩下一个——烧钱。

疯狂的点位之战

融资后每家共享充电宝企业都在招兵买马,其中,BD是最关键的人物之一。

张毅就是在这时候进入了某家头部共享充电宝公司,刚到公司的时候,公司只有80人,此后的每一天几乎人数都在增多,一个月后,人数已有200人,再过一两个月,已经达到500多人。最初的地推人员当中,每10个人,就有四五个来自之前的团购大军。

经历了百团大战,他们都已经熟悉了市场的路数。从免费的商家入驻成本,到高昂的进场费,张毅并不感到意外。

最初的时候,铺设流程还并没有打通,张毅记得他印象深刻一幕,公司的所有员工出动,甚至包括技术人员都出现在街头铺设备。那时候,每家公司都在狂奔。

小电位于成都春熙路步行街的点位分布,受访者供图

小电CEO唐永波告诉锌财经,小电扩张最快的时期也是在早期,一个月铺7~10万台左右的设备,“一口气开20个城市”。

张毅的工作量是每个月铺50台,日均两台,行业内也均在30~50台之间。最快的时候,张毅一个月铺了60台,他形容那也是竞争最激烈的月份。他需要对这个城市的每一条街道都了如指掌,以节省找到商家的时间,“有时候晚来了一步,或者一小会儿,这家店就已经被竞争对手签走了。”

早期入场者已经占据了大部分优质场景,后入局者不甘落后,想要快速成为头部,就意味着付出更大的代价,他们不惜砸入更高的资金挤走原场景的入驻公司,尤其是连锁店等大型优质场景,以实现快速地攻城略地,价格随之水涨船高。

来电位于某商场的大型柜机,受访者供图

另一方面,玩家越来越多,摆在商户面前的选择更多,商家也开始哄抬进场费,进一步造成入驻成本飞涨数倍。任牧记得,还有商家把想要进店的充电宝企业一起叫来,“大家都围坐在一起,让我们自己商量,看谁家出更高的价谁就进来。”

丁明磊也碰到过类似的情况,他早期入驻的三家KTV,没有进场费而是分成模式,这三家KTV,每家有三层,设备摆放在每一层的前台。但是后来,另一家共享充电宝企业以更高的价格入驻,“他们给商家每年18万,把我们挤走了。”提到这点,丁明磊用“很恐怖”来形容,他同时告诉锌财经,有一个共享充电宝公司为了签下一个集团,出了接近两千万的入场费。

据张毅了解,行业里最高的点位进场费已达8位数,价格为1800万元的一家连锁酒吧,其余在每个一线城市,大约有不到10个进场费为五六位数的点位,剩下的大部分是给商家分成或者不分成。“核算下来,有些商家要赚到90%的分成,其余的设备成本、运维成本都是企业出,这还怎么赚钱。”

张毅作为BD的收入也并不完全取决于扩张了多少点位,据他了解,行业内的大部分公司也是如此,他们在试图走精细化运营的路线。

伏特+共享充电宝设备,受访者供图

他拓展的每一个点位,后期都需要维护,依据每个月的数据增长幅度获得奖励,点位分成是10%~30%,行业内有的公司为了鼓励BD,提高到了27%~30%的分成。

进入2018年下半年,是张毅拓展商家最难的时候。点位成本最开始提升的阶段,公司并没有在意,为了节约成本尽力拓展免进场费的点位。

但是到了后期,想要拓展点位价格变得高昂。

优质点位变得越来越少,公司开始出台新的鼓励政策:把别家点位替换成自家设备,公司额外奖励百元至上千元不等,据张毅观察,当时大部分公司内部都有这个政策。“行业后来变得越来越畸形,BD无非就是你撬我的,我撬你的。”

市场上,一家充电宝独占一家商户的局面开始被打破。这时候,即使已经被别家入驻的商户,张毅还是会尝试着过去谈判:两家并存,或者替换掉另一家。

某家KTV前台,摆放着两家共享充电设备,锌财经摄

工作强度越来越高,张毅感到几乎没有可以喘息的时候。与此同时,BD之间的竞争也越来越激烈,并且逐渐演化为恶性竞争,直接搬设备、抠走电池的行为时有发生,“有的都打到了派出所”。

铺设成本提高数倍,烧钱不可避免,蒋舜告诉锌财经,烧钱主要烧在市场端,一方面是市场人员、补贴,另一方面是线下商家。“猛铺市场的时候,每家都一定会遇到这种情况,因为在顶上的其实大家都很友好,认为这个市场很大,大家可以一起来做这个市场,但实际上到末端的时候,每一个业务人员都在拼自己的KPI,去抢市场。”

快速坠落

在疯狂的点位争夺中,陈风雨只做了两个星期就选择了退出。

“还好我撤的早,只赔了2万块钱”,陈风雨说,前不久他碰到一位还在做的代理商,对方一筹莫展,想退出但却苦于没有人接手。

陈风雨在2017年8月份的时候成为了某头部共享充电宝公司城市合伙人,当时他在外面因为手机没电用了一次共享充电宝,觉得有需求,就决定加入,但是一线城市大部分为直营,其他省会城市投资太大,他便将目光转向了三线城市。

“当时我去找了我们那里的省级代理,他给我看他们后台的数据多么好,现在这个需求非常大。”陈风雨说,想要成为城市合伙人,需要缴纳一笔品牌入驻费用,自己向总部购买设备,后面的铺点、运维成本和工作都由自己承担,利润分成。

1个月之后他正式成为了一名城市合伙人。刚开始的时候,他信心满满,但是打击也来得非常快。

小电柜机设备,受访者供图

三线城市的市场并不好跑,市场认知度和接受度都较低,“很多人都不知道我们的品牌,也不知道共享充电宝”,跑商家、联系商户,几天下来颗粒无收。在他负责的那个城市,早已有别的玩家提前入场,“他们拿下了这个城市大部分的KTV,我们想要铺设太难。”

在陈风雨在自己代理的城市里拓展遇阻的时候。上海的办公室里,丁明磊也正在为代理商模式跟团队进行一次激烈地争吵。

团队有人愤怒地拍桌子,站起来说:“你如果用代理商的模式,那我也不做了。”

而丁明磊坚持停掉其他城市的直营工作,改为代理,面对日益高昂的商家进场费,“开城”的重资产投入以及不确定性,他认为不得不采用代理商模式,“轻资本运营风险小,虽然在财务上来看,直营的全部收益都是自己的,但是减掉人员、运营成本和维护成本,其实并不一定会比代理商的模式好。”

在那个夜晚,作为非头部公司的伏特+最终决定裁掉其他城市的直营团队,均改为代理模式。而公司的高管们,也要出去做BD,因为到后期谈头部资源,普通的BD已经很难谈下来。

伏特+位于上海虹桥火车站的充电设备,受访者供图

丁明磊的选择为他争取到了喘息的机会,但是更多的玩家已经逐渐被淘汰出局。伴随着飞涨的点位成本,很多创业者的钱已经烧得差不多,随着资本的退潮,无法盈利的企业纷纷倒闭。

2017年10月,成立于杭州的“乐电”其公众号上发布了停止运营的通知,也是共享充电行业首家倒闭的公司,对于倒闭原因,乐电创始人称,共享充电宝使用频率低,难以盈利。

紧随乐电,共享充电宝公司“PP充电”传出了退出市场的消息。知情人透露,导致PP充电退出行业最直接的原因是资金链的断裂。11月,仅入局两个月的美团也宣布停止共享充电宝运营。此外,河马充电、小宝充电、创电、放电科技、乐电、泡泡充电………均在2017年11月停运。

赛道急转直下,风口的周期越来越短。

终局之战

经历了一轮倒闭潮之后,共享充电宝的商业模式迎来更大的质疑:它究竟能不能让企业盈利?

在共享充电宝变现的可能性中,被最多提及的是三种:租赁、流量变现以及广告。英诺天使创投投资总监施卓杰曾做过一个数据研究,得出的结论是:从单位价值流量效率和成本回收周期来看,充电宝和单车都是综合排名前三的。由于充电宝更低的成本,单位时间内达到一定的使用次数后,其回本周期甚至会远快于单车。

朱啸虎也曾强调过共享充电宝的成本优势,充电宝本身设备成本很低,运维成本也并不算高,每次充电价格是1元/小时,盈利模式清晰,基本上两三个月就可以回本。

从头部几家公司对外公布的信息来看,均已在部分城市实现盈利。丁明磊告诉锌财经,共享充电宝在所有的共享领域里,盈利能力最强,同时是高频刚需的产品,“不管多少钱,只要手机没电,用户肯定选择充,需求量只增不减。一块两块对于用户来说他们不是很敏感,但对企业营收是质的变化。”

点位之争虽然重要,但并不是决定胜负的全部,这一点上,很多创业者心中都清楚地明白,赚钱才是硬道理。

小电桌面式充电设备,受访者供图

“我们现在要看有效点位,这个点位能不能给企业带来有效的收入和利润。”唐永波说。

他提到会和同行竞标点位,但是有时候对方报出的价格,明显感觉三五年之内都不会回本,只能增加订单数,有些企业会采用牺牲财务报表的方式拿下这个点位,“从共享经济史来看,但凡一味地扩张,最后都会出现一种情况,资金断裂,今年资本市场也不太好,现在是一个回归理性的过程。”

有人提出共享充电宝的市场空间并不大。“中国适合摆共享充电宝的点位大概有两千万个,我觉得一点都不小。”丁明磊认为,如今多数人会有一两部手机和平板等智能设备,用户并没有随时随地携带充电宝的习惯,租借的需求很大,“我们单天订单量的高峰大约在20万单。”

但是仅仅依靠租赁的收入,能不能实现持续盈利,仍存争议。

陈风雨在做了2个星期城市合伙人之后,就选择了退出。在他看来,共享充电宝的生意,如果单纯依靠单次租赁设备带来的一两块钱收入,很难盈利,反而城市合伙人、代理商的高昂代理费用成为了共享充电宝企业收入的关键。

“我们省级代理跟我说,他当时买设备加上品牌费用等各种开支,花费了1000多万,虽然我也不知道是不是真的,但这确实是一笔不少的钱。”陈风雨说。

最初代理商的入场门槛很低,他只缴纳了2万元代理费和2万元设备费用,但是后来价格不断提高,即使自己不想做,需要转手给下家,接手的人同样需要缴纳品牌费用,“后来我碰到的一位代理商,他接下他所在的城市时,品牌费和代理费已经涨到了10万。”即使是靠租赁设备赚到的钱,也要分别分给省级代理和总部,除去人工成本,最终代理商自己只能拿到50%的收益。

与此同时,市场越来越难以推广,商家的进场费仍在不断提升,为了节约成本,陈风雨认识的几位代理商,都是一个人跑一个城市,“苦不堪言”。

做了一年半BD之后,张毅已经上升为了管理者,他提到,从后台看到的数据来看,单个设备的营收其实都并不高,所以主要取决于量,“这是一个很好的生意,但也并不是一个可以赚大钱的生意。”

对于资本的突然退出,蒋舜认为:“创业者拿到这个钱,有可能没有做到投资人想看到的东西,或者在模型中出现了很大的Bug。另外,即便做到了,一般来说一个C、D轮投资人要去下注的话,基本上是行业里面都看过,他一定会挑最好的才会投资,如果对选手全部都深度了解之后,发现大家都没有达到相应的理想的状态,那他可能就会很理性,大家都不会拿钱开玩笑。”

锌财经了解到,资本市场上,整体大环境紧张,很多基金也出现了募资难的状况,寒冬远未结束。

缺乏资本助力的企业们,竞争也还未结束。丁明磊告诉锌财经,今年将是共享充电宝行业最关键的一年,明年可能迎来并购之年,“如果共享充电宝行业只剩下我一家,那个时候就不用烧钱抢点位,只需要给商家分成,他愿意合作就合作,不合作就算了。因为除了这家找不到别家。”

这个结局听起来并不意外,竞争后合并垄断市场,这在中国互联网史上已有先例,但唐永波告诉锌财经,要分出胜负,还要一段时间,虽然在媒体上已经没什么声音,但行业竞争比去年更激烈。

“现在融资很难了。但寒冬不一定是坏事,大家回归理性,注重盈利。现在只是市场的第一阶段,这个行业的核心在于消费者形成习惯,所以我觉得真正的风口其实还没到。”唐永波说。

(应采访对象要求,文中张毅、陈风雨为化名)

评论