文|新经济e线

4月2日傍晚,上交所官网再度公布了新增的6家上市申请受理企业。至此,科创板上市申请获得受理的公司总数已增加到37家。

此前,上交所于3月22日公布科创板第一批6家上市申请受理企业。经过2个交易日的短暂停留之后,自3月27日开始,每个交易日都有新的企业被受理,推进速度之快一再超出市场想像。

当天,最增受理的6家企业分别是:深圳市创鑫激光股份有限公司(创鑫激光)、申联生物医药(上海)股份有限公司(申联生物)、苏州天准科技股份有限公司(天准科技)、青岛海尔生物医疗股份有限公司(海尔生物)、上海晶丰明源半导体股份有限公司(晶丰明源)和聚辰半导体股份有限公司(聚辰股份)。

不过,新经济e线注意到,超乎想像的远不止这些。在新一轮圈地游戏中,发行人日益膨胀的融资欲望下,有着超乎想像的发行市盈率。

特别是优刻得科技股份有限公司(优刻得)更是以47.48亿元的拟募资额遥遥领先,不仅将一众科创板拟上市企业远远甩在了身后,而且在同期A股新上市企业中,也以大幅领先优势胜出。其保荐机构为中金公司。

37家拟融资近400亿

可见,科创板的资本狂欢已经提前开启。

截至目前,37家已受理的科创板企业合计拟融资达395.09亿元,接近400亿,这一数字已经大幅超过沪深两市A股今年IPO首发融资规模了。

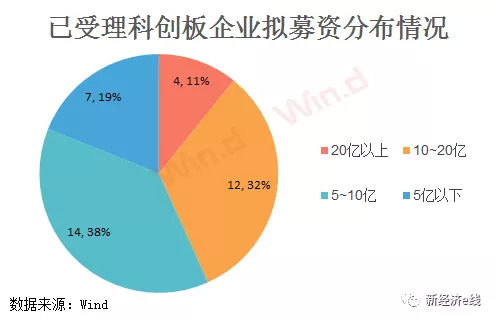

据Wind统计显示,4月2日当晚受理的6家企业合计拟融资金额为46.51亿元。其中,海尔生物和天准科技拟募资金融最多,都达到10亿元。其次聚辰股份、晶丰明源和创鑫激光均在7亿元以上,最小的申联生物为4.5亿元。

在37家受理企业中,除了优刻得以外,深圳传音控股股份有限公司(传音控股)、和舰芯片制造(苏州)股份有限公司(和舰芯片)和澜起科技股份有限公司(澜起科技)这3家企业拟融资额都超过20亿元。

此外,还有12家企业拟融资规模也都不小,分布在10-20亿元之间。

在第三、四批受理的11家申报企业中,拟募资额共计97亿元,平均每家募资8.8亿元。其中,传音控股规模较大,营收规模和募资均创出新高,募资规模超过30亿元。

相比之下,新经济e线获悉,尽管2019年3月新股发行速度加快,共发行新股10只,当月合计募资85.59亿元,环比分别上升100%、116%,而同比分别下降17.1%、35.4%。

2019年1-3月,今年A股市场首季共发行新股29只,合计募资为251.71亿元。不过,若与上述37家受理企业累计募资额相比,则是“小巫见大巫”。

在今年3月登陆主板、创业板、中小板的新股中,各板块募资额最高新股分别为三美股份(603379.SH)、新诺威(300765.SZ)、青农商行(002958.SZ),合计募资占当月募资总额的62.63%。相应的,上述3家企业募资额分别为19.37亿元、12.24亿元、22.00亿元。

截至4月2日晚,从受理企业的来源地来看,上海企业最多达8家,合计拟融资117.52亿元,其次是江苏和广东均有6家,融资规模不差上下都在65-69亿之间,可见这几个经济最发达的地区是科创板来源的集中地。

除了还有不少省份没有企业被受理外,黑龙江、安徽和天津是目前受理企业最少的省份,都仅有1家企业上榜。

新经济e线观察到,尽管广东地区以6家受理位居前三甲,但在北、上、广、深四大城市里,广州却暂时缺席,无一家上榜。

“在这一轮产业结构调整浪潮中,广州已经明显落后了。虽说地方也在力推生物医药等新兴产业,但要达到科创板的申报条件,短时间内,还达不到。像生物医药项目,很多还在临床一期。”对此,一家券商保荐机构负责人对新经济e线表示。

逾两百倍的市梦率

值得关注的是,在上述37家获受理的科创板申报企业中,优刻得也成为了首家同股不同权的申报企业。该公司系国内领先的中立第三方云计算服务商,自主研发并提供计算、存储、网络等企业必须的基础IT服务。

来源:招股说明书

据优刻得招股说明书披露,公司共同控股股东及实际控制人设置特别表决权的数量合计9768.8245万股A类股份,其中季昕华持有A类股份5083.1173万股,莫显峰持有A类股份2342.8536万股,华琨持有A类股份2342.8536万股。

扣除A类股份后,公司剩余26634.3919万股为B类股份。每份A类股份拥有的表决权数量为每B类的5倍,每份A类股份的表决权数量相同。故季昕华、莫显峰、华琨共持有表决权64.71%。

2019年3月17日,优刻得临时股东大会通过了设置特别表决权股份的议案。A类股表决权为B类股的5倍,仅由季、莫、华三人持有。上述方案实施后,三人表决权比例提高至64.71%,即便在发行后,表决权比例亦达55.75%。

此外,就申报标准而言,参考公司2018年11月融资114亿元的投前估值,公司预计市值不低于50亿元人民币。由于公司具有差异化表决权安排,因此采用“预计市值不低于人民币50亿元,且最近一年营业收入不低于人民币5亿元”的上市标准进行申报。

不过,新经济e线观察到,优刻得在短短几个月后申报科创板的估值较去年年底的估值已几近翻番。

若按照发行人本次发行的股票数量不超过12140万股,不涉及股东公开发售股份,公开发行股份数量不低于本次发行后总股本的21.56%,且发行后总股本不超过48543.2164万股以及拟募集资金474792.38万元计算(不计超额配售权在内。本次发行可以采用超额配售选择权,采用超额配售选择权发行股票数量不超过首次公开发行股票数量的15%),对应优刻得整体发行市值已高达220.22亿元。

可见,这一估值水平较去年年末最后一轮融资估值水平大幅飙升,增幅高达93.18%。

此前,根据中国移动消息,2018年UCloud获得了来自中国移动的E轮融资,双方结成战略合作伙伴,这是继2017年3月获得元禾重元、中金甲子领投的D轮9.6亿元人民币投资之后的最新一轮融资。

更早前,优刻得还曾获DCM、贝塔斯曼的A轮投资;君联资本、贝塔斯曼领投,DCM跟投的B轮投资以及君联资本领投的C轮投资,对应融资额分别为1000万美元、5000万美元、1亿美元。

另据公司招股说明书披露,2016年-2018年公司营业收入分别为5.16亿元、8.40亿元及11.87亿元;归母净利润分别为-19716.88万元、7683.46万元及8032.33万元。参考公司2018年完成净利润以及发行后总股本,可以计算出发行后对应的每股盈利为0.165元。

与此同时,按照上述拟募集资金额以及发行股票数量上限亦计算得出,优刻得拟发行价格已达39.11元/股。

综上,简单计算的话,优刻得的PE(发行市盈率)有望达到237.03倍。试问,超过200倍的发行市盈究竟算不算市梦率呢?

无疑,前期的投资人自然可以尽情享受到估值飙升后带来的资本狂欢。问题是,在这场击鼓传花的游戏中,市场会乐意接盘、会愿意买单吗?

微信号:netfin888

评论