记者 | 梁昌均

4月2日,第六批科创板受理企业名单出炉,此前拟在上交所主板IPO遭到否决的申联生物医药(上海)股份有限公司(下称申联生物)名列当中,其计划发行不超过5000万股,募资净额4.5亿元。

申联生物此前曾两度提交招股书计划赴上交所主板上市,但在去年1月遭证监会否决。今年3月13日,国信证券发布辅导进展公告,申联生物决定拟科创板上市,如今迈入科创板门槛,能否顺利登陆依然存在变数。

申联生物专业从事兽用生物制品研发、生产和销售,目前主要产品为猪口蹄疫疫苗(口蹄疫系口蹄疫病毒引起的动物疫病),在国内口蹄疫合成肽疫苗市场中地位领先。但证监会此前关注的产品单一困境、高度依赖政府采购、“可疑”的费用等是否再次成为打开科创板大门的拦路虎呢?

去年业绩下降 产品单一困境难解

招股书显示,申联生物2016年至2018年分别实现营收分别为2.68亿元、3.02亿元、2.75亿元,净利润分别为0.73亿元、0.99亿元、0.88亿元。去年营收净利双双下降,降幅分别约为9%、11%左右,2016年净利润也出现下降,显示公司盈利呈现一定波动。

申联生物表示,去年业绩下降主要系公司产品未在黑龙江中标,且河南省去年下半年开始采购O型、A型二价疫苗,而公司前述产品批准文号在去年12月才取得,导致这两地销售额出现下降,公司核心产品去年销量同比下降11%。

这背后实际上是申联生物产品单一风险的显现。目前,该公司产品集中于猪口蹄疫疫苗领域,核心产品猪口蹄疫O型合成肽疫苗于2004年获得国家一类新兽药注册证书,系国内外首个口蹄疫合成肽疫苗,截至2018年其仍是唯一的业绩来源。

不过,去年新品猪口蹄疫O型、A型二价合成肽疫苗开始生产,国家一类新兽药产品(国内外均未上市)的猪口蹄疫O型A型二价灭活疫苗目前也处于试生产。产品线的丰富得益于研发,但申联生物最近三年研发投入并未保持增长,去年研发投入占收入不足8%,在目前科创板受理企业中并不突出。

这两个产品尚无法贡献业绩,且新品市场培育也需要一定时间,申联生物产品单一困境难解。而随着行业竞争加剧(目前国内生产口蹄疫疫苗企业共8家),且受下游生猪养殖业诸多因素影响,申联生物也存在一定市场风险。

值得一提的是,申联生物还在2007年至2014年与美国联合生物医药公司(UBI)围绕口蹄疫合成肽抗原合成的核心技术控制权及其技术服务费内容、金额和期限等持续产生系列纠纷及诉讼,判决显示UBI持有的用于口蹄疫的合成肽疫苗的一个专利维持有效,另外三个专利则被宣告全部无效或部分无效。

最终双方在2014年12月达成初步和解,申联生物一次性向UBI支付2014年之前的技术服务费7778万元。一年后申联生物和UBI等相关方又签订协议,约定申联生物2014年支付技术服务费600万元,2015年至2019年每年支付985万元。

根据招股书,在管理费用中,申联生物最近三年均支出了985万元的技术服务费,是管理费用中的第二大笔支出,去年占比约24%。根据协议,申联生物今年还需继续支付技术费用,期满之后双方将如何协商目前公司未作出披露,不排除继续向UBI支付高额技术费用的可能。

值得注意的是,申联生物的前身是UBI于2001年设立的外商独资企业,随后通过收购换股、增资等方式,杨玉芳和聂东升、杨从州、王东亮在2006年成为申联生物实控人,目前这四人合计持股40.89%,UBI则为申联生物第二大股东。

依赖政府采购 防疫服务费存疑

除了单一产品困境,申联生物还高度依赖政府采购。国家强制免疫用生物制品由农业部指定的企业生产,政府依法招标采购。申联生物称已先后在全国30个省级地方中标,而其前五大客户均为省级畜牧局或者动物疾病预防控制中心,对公司收入的贡献占比一度超过50%以上,客户集中度高,且远高于同行业可比公司生物股份、中牧股份、海利生物等。

具体来看,2016年至2018年申联生物产品销售中政府采购占比分别为98.71%、94.62%和94.80%,虽呈现下降趋势,但其高度依赖政府采购的经营方式并未发生实质性改变。

随着国内动物疫苗市场化销售成为趋势,高度依赖政府招采申联生物未来或难以拥有更强的竞争力。农业部曾在2017年初提出继续优化强制免疫补助政策,进一步调整疫苗采购和补助方式,并提出逐步实现养殖场户自主采购、财政直补,且当时还取消了猪瘟和高致病性蓝耳病两大猪疫苗品种的政府招标采购,动物疫苗销售体制呈现市场化趋势。显然从长远来看,申联生物亟需加强市场化营销渠道建设。

据中国裁判文书网,2005年下半年至2012年12月期间,申联生物销售经理王某华多次行贿时任四川省动物防疫监督总站站长余勇,2013年年底申联生物业务员邵某与对其行贿。2011年至2014年,时任四川省畜牧食品局重大动物疫病疫苗招标工作领导小组组长姜文康先后六次收受申联生物市场总监王某财物,期间申联生物在四川疫苗政府招标采购中多次中标。

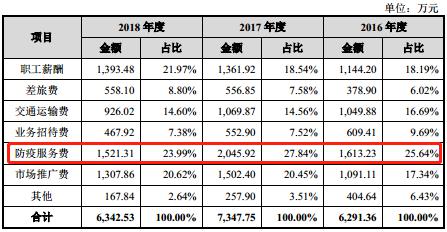

同样值得关注的还有申联生物独有的防疫服务费。最近三年,公司销售费用占营收的比重维持在23%以上,而在同行企业中并未出现的防疫服务费却常年是申联生物销售费用的大头,去年达到1521万元,同比下降近26%,但仍是销售费用中支出最多的项目,占比接近24%。

申联生物在此次的招股书中称,防疫服务费主要为达到预期防疫效果而产生的疫苗副反应费、肾上腺素费、培训费等,公司根据与各省、市级兽医防疫部门合同及标书中约定的售后相关条款实施对应的防疫服务行为,除此之外并未作出更多解释。

根据申联生物此前发布的招股书,公司称在实现收入后将根据合同及标书约定比例对防疫服务费进行计提,售后条款主要包括免疫副反应、培训、抗体检测、实物等约定,计提比例通常分别为2%至7%、1%至3%、1%至5%、低于1%,其还特别指出防疫服务行为不存在涉及商业贿赂的费用支出。

换言之,防疫服务费是在招标时就已确定,公司在完成销售获取收入后无论关于售后条款约定项目实际发生的费用多少都需按规定的计提比例提供给招标机构。有观点认为这像是一笔事先商量好的变相回扣。

此前证监会就在反馈意见中要求申联生物对防疫服务费计提的依据及合理性,以及防疫服务费的主要内容、具体使用情况等作出说明,在此次科创板上市招股书依旧未作出详细说明的申联生物能否在后续审核中闯过这一关仍是未知。

评论