记者 | 习曼琳

4月1日,澜起科技的科创板上市申请获上交所受理。

澜起科技成立于2004年,总部位于上海,前身是澜起科技(上海)有限公司(下称澜起有限),由外商MontageGroup独资设立,初始注册资本是100万美元。经过14年以来的6次增资,注册资本达到10.17亿元,法定代表人为杨崇和。

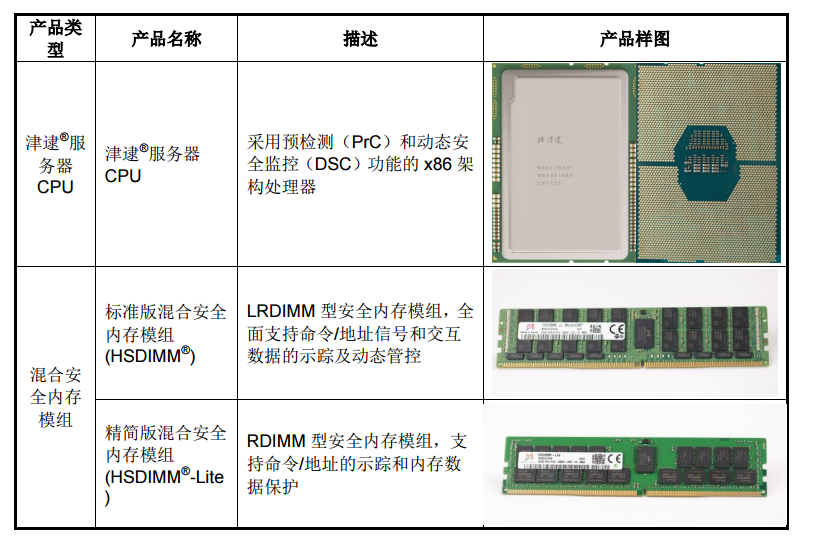

该公司的主营业务是为云计算和人工智能领域提供以芯片为基础的解决方案,目前主要产品包括内存接口芯片、津逮服务器CPU以及混合安全内存模组,均为数据中心(IDC)的基础设施,后者则是云计算的基础。

2016年至2018年,澜起科技的营业收入分别约为8.45亿元、12.28亿元、17.58亿元,同期的归母净利润分别约为0.93亿元、3.47亿元、7.37亿元。同时,澜起科技同期经营活动产生的现金流量净额分别为3.87亿元、2.27亿元、9.69亿元,研发投入占营收比例为23.46%、15.34%、15.74%。

公司的销售模式分为直销和代销,2018年直销收入占比79.05%,代销收入占比20.95%。

公司自称在内存接口芯片领域深耕十多年,成为全球可提供从DDR2到DDR4内存全缓冲/半缓冲完整解决方案的主要供应商之一。公司相关产品已经成功进入国际主流内存服务器和云计算领域,并占据全球市场主要份额。

内存接口芯片是服务器内存的核心器件。内存接口芯片与内存厂商生产的内存颗粒与内存模组进行配套;澜起科技的津逮服务器CPU是具有预检测和动态安全监控功能的x86架构处理器,适用于云计算服务器。

澜起科技是目前全球范围内,从事研发并量产服务器内存接口芯片三家厂商中的一家,除了澜起科技外,全球还有IDT和Rambus可以从事相关业务,两家公司都位于美国。

澜起科技的主要产品内存接口芯片的下游客户主要为三星电子、海力士、美光科技为代表的内存模组制造商,后三者在内存市场占据超过90%的市场份额。

因保密需要,公司并未披露前五大客户的信息,公司称主要客户为内存市场的“国际龙头企业”(可猜想为上述三家),还包括富昌电子、淇诺科技、中电器材等。

根据招股书披露,大客户太过集中也是澜起科技的潜在经营风险之一。招股说明书中就提到,公司客户集中度相对较高,在报告期内,公司对前五大客户的销售占比分别为70.18%、83.69%和90.10%。

公司专注于芯片的设计,生产制造和封测均外包。根据披露,公司的主要供应商包括富士通电子、Intel公司、联华电子、台积电、星科金朋等。

分产品来看,内存接口芯片产品在2016年至2018年的营业收入分别为8.43亿元、11.55亿元、17.58亿元,占同期营业总收入的比例分别为66.08%、76.14%、99.49%,而在2016年营收占比达33.78%的消费电子芯片逐步被转让。

内存接口芯片业务带来的收入占公司总收入的比例正在快速提升,这也表示澜起科技对单一产品的依赖程度较大。一旦市场发生变化,公司的经营状况容易受到影响。

作为一家稳定盈利的公司,澜起科技早在2013年便在美国纳斯达克上市(MontageGroup,代码MONT)。2013年9月26日,澜起科技以10美元的价格上市,随后在2014年1月17日走出高点26.7美元,但在2014年2月遭做空机构Gravity Research Group做空。

上述机构称,澜起科技最大的一家经销商LQW是一家空壳公司,由澜起科技没有对外披露过的一家关联公司控制,主要目的是为了伪造公司的财务业绩,属于关联交易,而且没有披露。

随后,澜起科技的股价在2月6日暴跌近18%,以17.45美元收盘,次日又大跌9.9%。收盘价接近17.45美元。该股次日再跌10%,报收于15.72美元。

随后,澜起科技被集体诉讼,公司曾试图申请法院驳回起诉但被拒绝。澜起科技因为推迟提交了2013年年度文件、2014年季度文件,在2014年10月份遭到纳斯达克启动摘牌程序,2014年8月19日、10月1日,澜起科技曾两次收到纳斯达克的摘牌警告。

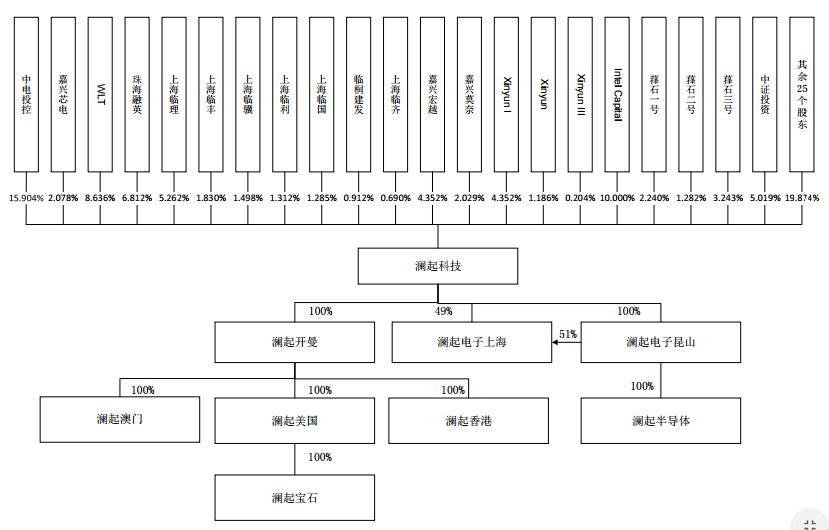

早在2014年3月,澜起科技收到浦东科投初步的非约束性私有化要约,后者将以每股普通股21.5美元的现金收购澜起科技的全部流通股。2014年11月20日,由浦东科投和中国电子投资控股有限公司共同成立的合资公司以6.93亿美元完成了对澜起科技的私有化收购。

该公司在上市之后不到半年就遭遇做空,加快了私有化进程,从上市到私有化前后不超过一年半。

私有化完成后,MontageGroup仍然全资持有澜起有限,2017年底开始,MontageGroup开始对澜起有限增资并引入外部战略投资股东。2018年4月,控股股东MontageHK将其所持有澜起有限83.757%的股权转让给包括中电投控、嘉兴芯电在内的39名境内外主体,拆除境外架构,中方股东直接持有股权。2018年10月,澜起有限的账面净资产折合为澜起科技的股本,整体变更为股份有限公司。

目前中电控股持股比例为15.9%,为公司的第一大股东。公司的保荐人中信证券(600030.SH)的全资子公司中证投资持有5.019%的股权。由于公司股权相对分散,目前没有实际控制人。

评论