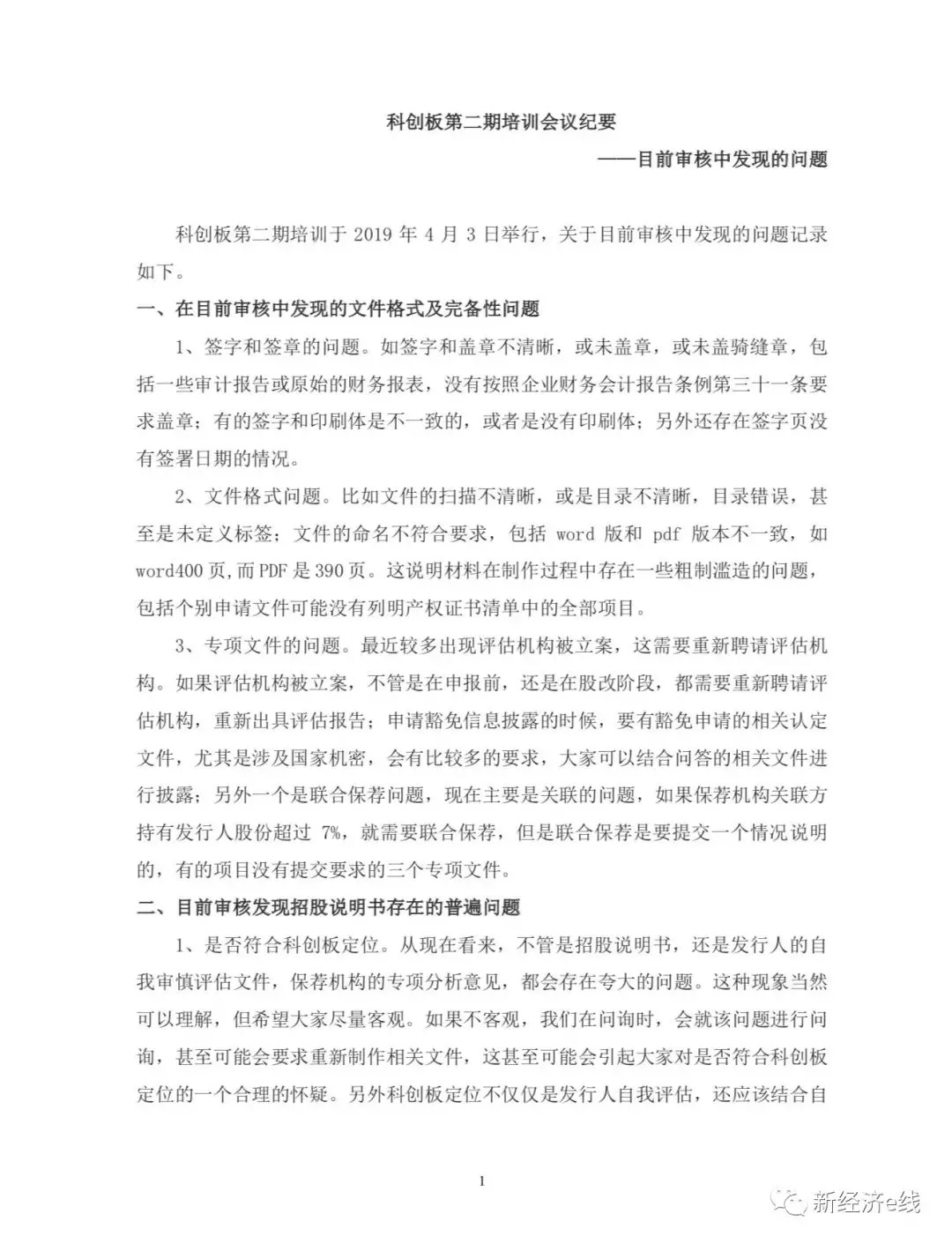

文|新经济e线

截至4月4日晚间,上交所披露了新一批科创板上市申请受理名单。第八批名单共有6家企业获得受理,分别包括北京热景生物技术股份有限公司、深圳市杰普特光电股份有限公司、苏州瀚川智能科技股份有限公司、威胜信息技术股份有限公司、北京安博通科技股份有限公司、西安铂力特增材技术股份有限公司。

短短半个月时间内,从3月22日公布首批获得受理的科创板申请企业名单至今,受理企业总数已经激增至50家。

不过,与一众发行人情绪高涨形成鲜明对比的是,有关细分领域的独角兽企业身影依然稀缺。此举亦令市场略感失落。

此外,新经济e线获悉,就在4月3日举行的科创板第二期培训会议上,监管部门对前期受理的科创板项目中所暴露出来的问题进行了重点剖析。

事实上,夸大其辞也成为了现有申报项目存在的一个通病。新经济e线从一份当天的会议纪要中得知,从现在看来,不管是招股说明书,还是发行人的自我审慎评估文件,保荐机构的专项分析意见,都会存在夸大的问题。

监管部门表示,这种现象当然可以理解,但希望大家尽量客观。如果不客观,监管在问询时,会就该问题进行问询,甚至可能会要求重新制作相关文件,这甚至可能会引起大家对是否符合科创板定位的一个合理的怀疑。

申报暴露了这些问题

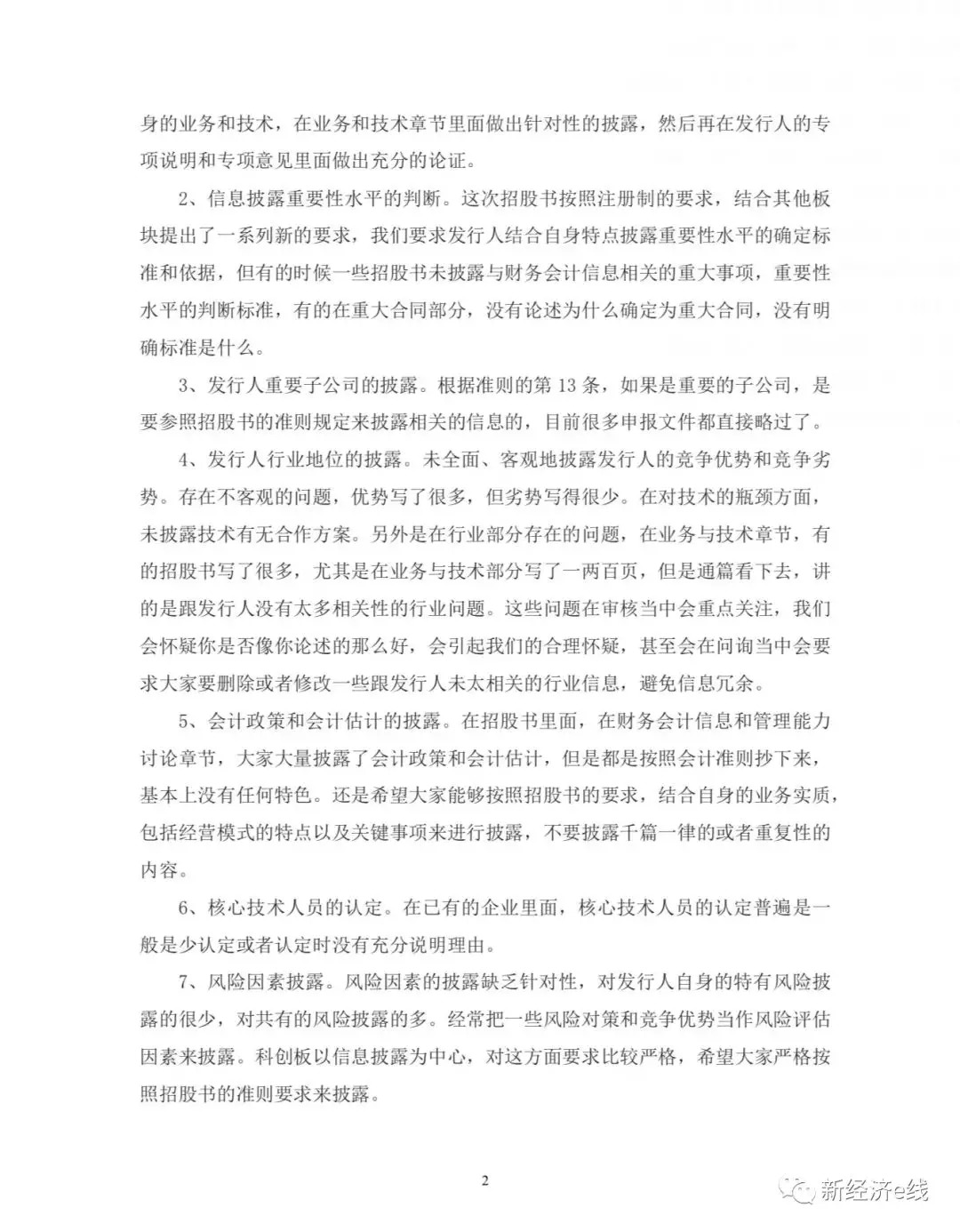

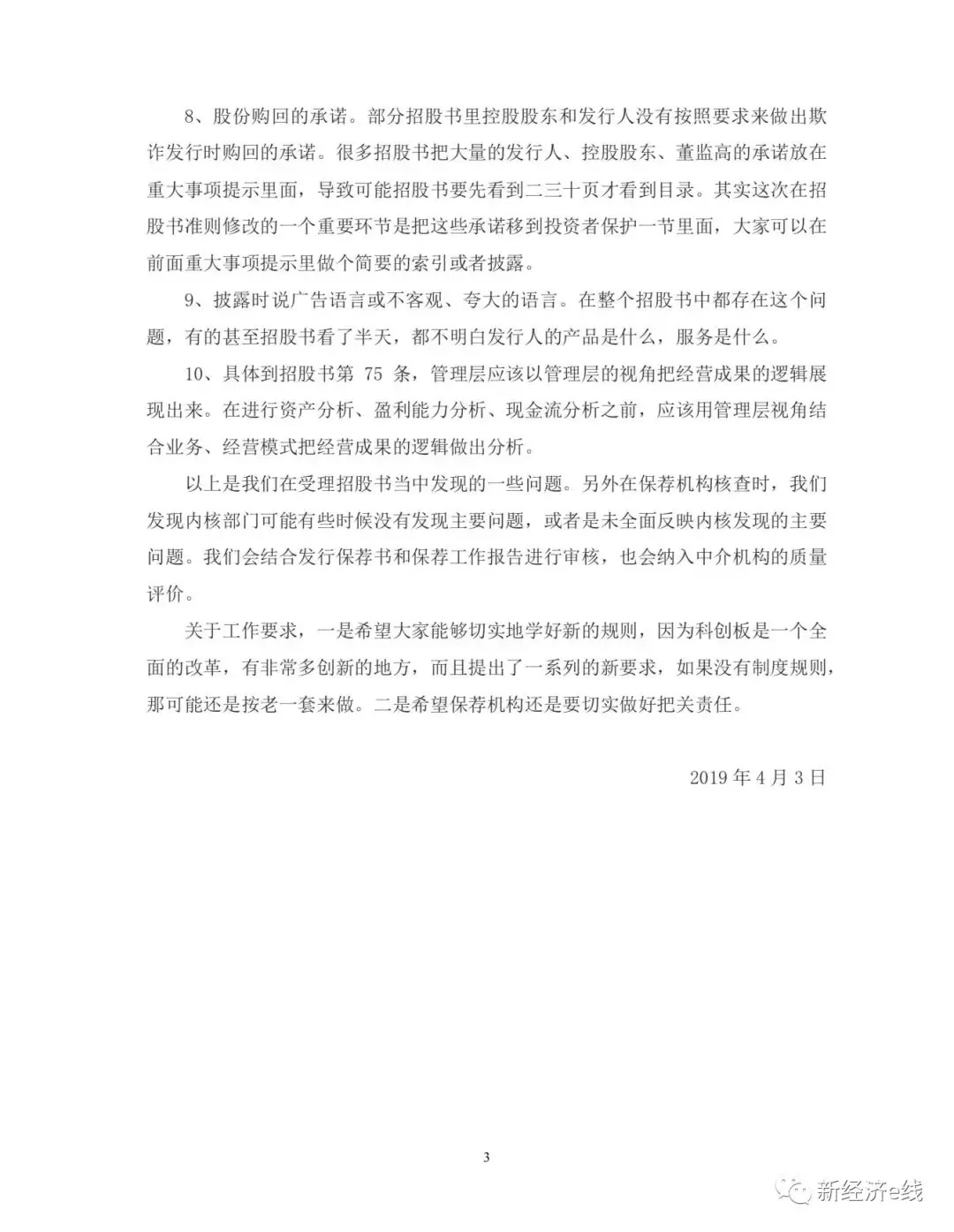

值得关注的是,除了批评申报机构夸大其辞以外,在当天的培训会议上,监管部门总结的其他问题还包括信息披露重要性水平的判断、发行人重要子公司的披露、发行人行业地位的披露、会计政策和会计估计的披露、核心技术人员的认定、风险因素披露、股份购回的承诺、披露时说广告语言存在不客观以及夸大的语言、具体到招股书第75条,管理层应该以管理层的视角把经营成果的逻辑展现出来等。

监管部门强调,保荐机构核查时发现内核部门可能有些时候没有发现主要问题,或者是未全面反映内核发现的主要问题。监管部门会结合发行保荐书和保荐工作报告进行审核,也会纳入中介机构的质量评价。

据新经济e线调查,以首批申报科创板的和舰芯片、晶晨半导体、睿创微纳三家半导体公司为例,对于公司的市场定位,3家企业均开启了自夸模式。

如睿创微纳声称填补了一系列空白,成为国内为数不多的具备探测器自主研发能力并实现量产的公司之一;晶晨半导体自视为全球布局、国内领先的集成电路设计商,为智能机顶盒芯片的领导者、智能电视芯片的引领者和AI音视频系统终端芯片的开拓者。

事实上,按收入排名来看,全球前十大芯片设计公司中中国厂商占据两个席位,分别是海思以及紫光集团,两家都是非上市公司。而晶晨半导体并没有上榜。

在中国半导体设计公司排序中,汇顶2017年收入规模约为5亿美金,大约为排名第十位紫光集团的1/4。根据Trendforce的数据,2018年晶晨半导体在中国半导体设计公司中排名第九,2018年收入相当于汇顶的67%。

至于和舰芯片,公司的真实身份不过是大股东联华电子在内地的代工企业而已,最核心技术并不在自己手中。但公司也把自己包装为旗下最先进制程为28nm,为全球少数完全掌握28nm Poly-SiON和HKMG双工艺方法的晶圆制造企业之一。

从行业地位来看,中金公司研报指出,公司2018年收入规模能够排到全球晶圆代工行业的第10位,市占率达1.3%左右。不过,由于半导体处于行业下行周期,报告预估2019年全球晶圆代工市场仅同比增长2%。料公司12英寸晶圆制造产线恐经营低迷,尤其28nm仍面临行业供过于求风险。

据悉,和舰芯片、晶晨半导体、睿创微纳三家半导体公司均已被上交所问询。截至4月4日晚间,上交所最新披露了晶晨半导体、和舰芯片、利亨元、容百新能源4家公司获问询。在此之前,江苏北人、睿创微纳、科前生物、天奈科技4家企业已显示为问询状态。

迄今,获得受理企业中已有8家由审核状态变为问询状态。根据审核流程,上交所审核机构自受理之日起20个工作日内发出审核问询,发行人及保荐人应及时、逐项回复上交所问询。审核问询可多轮进行。

若审核机构认为不需要进一步问询的,将出具审核报告提交上市委员会。具体上交所审核时限为三个月,发行人及其保荐人、证券服务机构回复上交所审核问询的时间不计算在内。

估值难独角兽身影稀缺

此外,对申报企业究竟符不符合科创板的定位,有券商资深投行人士给出了以下几个判断标准,一是,所谓关键核心技术其实就在为数不多的细分垂直领域内,在这些领域之外的企业很可能就是靠包装;二是,企业能否持续、长时间地投入了大量资金和是否拥有专业的科研团队;三是,企业的创新是否在底层有基础创新,是否真正在方法论上有创新。

还有,企业所拥有的专利是否为真正有效的专利。如果企业专利大部分是实用新型专利,那就称不上拥有关键核心技术;企业与国际对标技术是否达到国际先进水平,或虽未达到先进水平,但因国外垄断,是否填补了国内相关技术和产品空白。

在基岩资本副总裁岑赛铟看来,自带光环的科创板申报企业每一家都被拿到放大镜下细细观察,但这其中并没有一家细分领域的龙头明星企业,很多投资人对此有些失望。个中缘由分析来看,A股市场独角兽估值难恐怕是一个重要的原因。

“很多投资人有些失望,那些企业不是他们所想的名字,这是因为他们所想的企业还在犹豫中。”岑赛铟直言。“与美国市场对比,过往二十年互联网公司、科技公司在美国上市已经形成一套非常成熟的游戏规则。大家知道怎么能上,上了之后可以怎么做,可以有什么获益,面临什么样的挑战,这个市场规则非常稳定。”

反观,科创板的游戏规则大家不甚清楚,虽说上市可能没有难度,但上了之后现在只能看到只言片语,也许会破发,也许业绩不达标几年都不能再融资,如果几年都不能再融资那上市的目的也就不在了。

“很多生物医药企业10年没有利润甚至没有收入,在美股市场是非常正常的。但在A股这套游戏规则是什么样的他们还在观望。”岑赛铟分析指出。“因为纳斯达克已经非常熟悉对没有利润和收入的企业怎么估值,生物医药行业怎么估值,靶向药怎么估值,基因疗法怎么估值。”

但是,国内市场很多投资人是没有这种习惯的,通常都是看PE。因此,一旦科创板没有PE这个概念以后或者有很多企业不能用PE来估值以后,这里面有很多风险。“我们希望科创板能尽快完善,看到一个比较既定的游戏规则。”岑赛铟呼吁。

岑赛铟认为,对于这些非盈利企业,需要用国际化眼光进行估值,可参照港股与纳斯达克的经验。比如说,中国创新药企业可以采用两种估值方式:第一种是临床数据对比,将预期在科创板上市企业的临床3期试验数据与已在港交所、纳斯达克等上市企业的临床3期试验数据进行比对估值;第二种是按照它的药物上市后最大销售额进行估值。

“不过,无论是投资人还是散户都已经习惯了PE估值方式,如果采用新的估值方式可能会不习惯,需要有一段时间的教育过程。科创板上市,对于企业、机构、散户投资人来讲,都将是一个重新学习、重新平衡、重新理解的一个过程。”岑赛铟表示。

微信号:netfin888

评论