文 | 初善投资

3月下旬苏北响水化工园区发生重大安全事故,受此影响间苯二胺等产品供应紧张,价格大涨,行业第一的浙江龙盛股价大幅上涨,11个交易日翻倍,羡煞各位小伙伴。

受此带动,化工板块也大幅上涨,除了浙江龙盛之外,还有哪些个股值得**呢?初善君对此并不熟悉,但是上篇文章提到了机构预测的个股,并且根据标准选出了68家公司,其中化工板块的共计6家公司,现在分享几家。

化工板块选股逻辑很简单:产品、产能、新增产能和产品价格,本文不构成投资建议,仅仅是分享。

有一家公司,2018年实现营业收入20.82亿元(同比+27.12%),归属上市公司股东净利润3.67亿元(同比+80.43%),其中18Q4实现营业收入5.61亿元(同比继续+13.37%,环比+20.06%),Q4归属上市公司股东的净利润0.52亿元(同比-31.61%,环比-45.73%)。一看就是典型的化工企业,2018年Q4大幅增长,但是归母净利润同比、环比都减少。

截止目前公司市值43亿,PB约2.4倍,PE只有11倍。

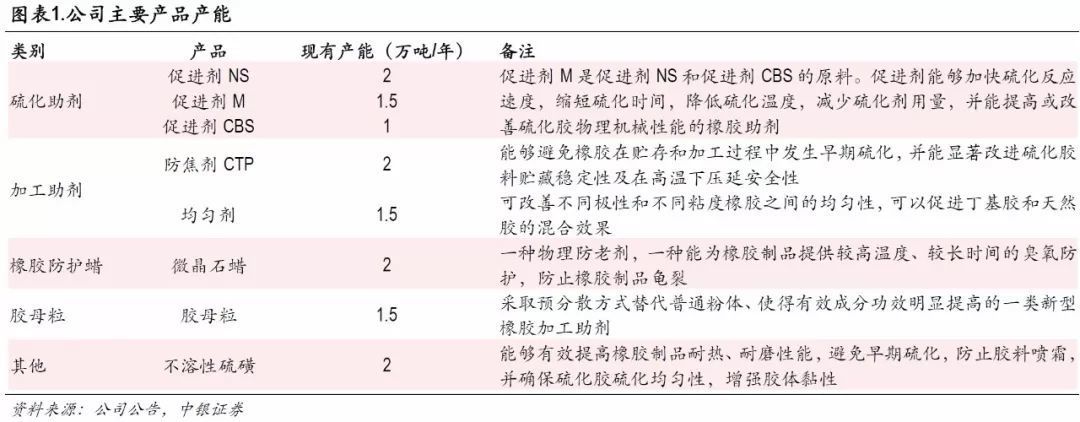

公司属于橡胶助剂行业,公司主要从事橡胶助剂的生产、研发、销售,主要产品包括防焦剂CTP、胶母粒、促进剂NS、促进剂CBS、不溶性硫黄、微晶石蜡等品种,其中防焦剂CTP产销量约占全球60%以上的市场份额。下游是轮胎企业,再往下应该是汽车行业。

公司各项产品产能如下,合计约13.5万吨。2018年公司实现橡胶助剂总产量12.26万吨(YOY+26.93%),总销量11.82万吨(YOY+28.77%),产量增长明显。

产能方面,2018年2月,公司配股发行完成,以6.96元/股的价格发行8591.17万股,募集资金总额5.98亿元,扣除发行费用后将全部用于高性能橡胶助剂生产项目(3.47亿元)以及补充流动资金。高性能橡胶助剂生产项目包括年产2万吨不溶性硫黄、1.5万吨促进剂M以及1万吨促进剂NS,其中不溶性硫磺一期项目1万吨已经建设完成,将逐步投产。

根据年报该项目预计达产时间要到2020年5月,但是2019年部分项目会逐渐投产,产能方面会逐渐增加。

当然价格方面2018年是高点,公司发布2019年一季度业绩预告,预计实现归母净利润4568万元-7613万元,同比下降55%至25%,主要系公司部分产品价格较去年同期相比下降所致。同时公司2019年计划实现营业收入220,000万元,利润总额35,000万元(净利润估计2.8亿左右),营业成本165,000万元,期间费用20,000万元。

这家公司在名单里。

有一家企业,2018年公司全年实现营业收入 37.81 亿元,较去年同期增加 4.95 亿元,同比增长15%;实现归属于上市公司净利润 26,756.21 万元,较去年同期增加 5,708.32 万元,同比27%。

现在公司市值只有42亿(年初不足30亿),对应2018年静态估值只有15倍,PB约1.7倍。

公司主营业务为以精制盐、工业盐等为代表的盐产品;以金属钠、氯酸钠等为代表的精细化工产品;以纯碱为代表的基础化工产品;以苁蓉益肾颗粒、复方甘草片、维蜂盐藻等为代表的医药保健产品。从2018年的产销来看,各产品销量均有所增加,价格涨有跌。

公司在建工程余额3.8亿,对应38亿的固定资产余额,新增产品并不多。

公司实际控制人是中国盐业集团有限公司,背后是国资委。并且正在进行重大资产重组,按照交易对价414,762.55万元收购大股东旗下的三家公司:氯碱化工100%股权、高分子公司100%股权、纯碱业务经营性资产及负债、中盐昆山100%股权。

这家公司在名单里。

有一家公司,2018年实现营业收入30.01亿元(YoY+33.65%),归属上市公司股东净利润3.19亿元(YoY+40.16%),其中18Q4实现营业收入7.13亿元(YoY-0.32%,QoQ-10.57%),Q4归属上市公司股东的净利润0.66亿元(YoY+2.50%,QoQ-19.11%)。

这家公司市值只有54亿,对应2018年PE17倍,PB1.6倍。

公司产品主要包括除草剂、杀虫剂,2018年收入均大幅增长。其中杀虫剂营收15.1亿元(YoY+53.2%),超越除草剂成为公司营收占比最高的产品,除草剂营收为12.3亿元(YoY+17.36%)。

产能方面,公司相当激进。2018年转入固定资产在建工程达到2.6亿,至少1000吨产能投入运营。同时公司发布公告,拟募资9.138亿元用于“年产6000吨麦草畏原药项目”等6个建设项目,合计涉及1.91万吨农药原药及相关原料,公司预计项目建设期为1年,投产期为2年,完全达产后预计可合计贡献营收15.46亿元,净利润2.01亿元。

当然,公司2019年增长有限,在年报里计划2019年实现营业收入35亿元,较2018年增长16.64%,力争2019年净利润实现同步增长。

这家公司在名单里。

还有一家农药公司,2018年实现营业收入178.6亿元,同比增13.3%,净利润4.02亿元(扣非净利润6.56亿元),同比增26.5%(扣非后同比增71.6%)。

公司市值只有90亿,对应2018年扣非PE只有14倍,PB只有1.39倍。

当然,公司真正的身份是同时拥有“矿电化一体”和“磷硅协同”产业链的磷化工行业龙头企业,目前主要从事磷矿石开采及销售,精细磷酸盐、磷肥、有机磷农药、有机硅及电子化学品等化工产品的生产和销售。

这家公司产品、产能有点复杂,初善君一时半活也搞不太清楚。但是公司固定资产余额133亿,在建工程余额20亿,当年转入固定资产12亿。

总之,机构给的一致预期2019年是6.32亿,估值真不贵。

这家公司在名单里。

本文的主要逻辑是低估,而低估的主要逻辑是机构给的预测,初善君仅仅是表述内容,各位小伙伴据此购买,一定要注意风险。

也欢迎熟悉这些公司的小伙伴给出自己的分析和见解。化工板块最强的逻辑是涨价,而涨价的根本原因是供小于求,这种逻辑建议看研报,初善君分享一个图,大家参考。化工股虽然可以炒作,但是如果没有长期的业绩支撑,肯定会回落的,请务必注意风险。

低估是买入的理由,但是低估不是立马上涨的理由。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论