文 | 财联社 姜樊

近日,两家银行业因为信贷资金违规进入资本市场和房地产市场分别吃下罚单。这悄然掀开了银行信贷如何绕道“两市”的路径。

4月4日,青岛银监局发布处罚公告称,中国邮储银行青岛分行因“信贷资金违规流入资本市场和房地产市场”遭到30万元罚款,而平安银行青岛分行也因为“信贷资金违规流入资本市场和房地产市场、信贷资金被挪用、贷前调查不尽职”获90万元罚款。

据财联社记者粗略统计,今年以来,全国各地银监系统对资金违规流入“两市”的罚单已经开了近20张,涉及19家银行业金融机构,罚款共计930万元。在这近20张罚单中,有17张罚单提及信贷违规进入房地产市场,5张罚单提及违规进入资本市场。而在今年以来的监管层的罚单中,因“贷款用途改变”、“贷款资金被挪用”为由的其他罚单几乎占据银行贷款类罚单的15%左右。

“两市”是风险较高的市场,监管多次明令禁止银行信贷资金的进入。然而,在较大的套利空间之下,不少企业和个人依然选择绕道入市。业内人士认为,未来一段时间,打击小微民企利用扶持政策获取低价资金,随后绕道“两市”套利行为的罚单还会持续增多。

个人消费、信用卡套现变入“两市”

财联社记者梳理发现,今年不少银行都因为个人消费类贷款或信用卡套现后,将用途变为“支付房子首付款”,从一定程度上缓解巨额首付带来的购房压力。实际上,在北京等房价较高的城市,这样的套现操作并不少见。

“现在一些银行能办理抵押消费贷款,就是选择的银行非常少。”一位中介公司有经理表示,一般来讲购房者在银行办理相关消费类贷款之后,需要通过一些公司帮助购房者出具大额消费的购买合同,并通过公司账户套现就可以将资金套取出来。而在这个过程中,相关公司需要收取一定手续费用。而这样的“套现业务”,一些地产中介公司就可以完成。

不过,这样的贷款套现风险也同样存在:购房者在办理消费类贷款后,征信就会留下相关痕迹,一些贷款较为审慎的银行便不会给这类购房者办理个人按揭贷款。“目前一些银行的这两种贷款的确存在冲突,但网签后根据房子总价值,如果贷款后的净值足够抵押消费贷金额所需,也可以操作。”上述中介人士表示。

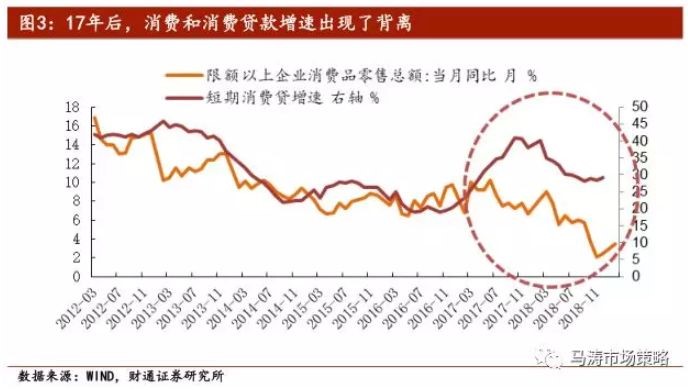

值得注意的是,这种隐蔽的名目繁多的贷款被当做首付进入房地产市场,在近几年的宏观数据中也能够找到蛛丝马迹:2017年以后,本应该同增同跌的消费零售总额与短期消费贷款增速,出现了明显的背离。

财通证券研究所分析师马涛表示,消费贷存量巨大,我国的短期消费贷存量已达8.4万亿,信用卡应偿总额已经达到了6.6万亿。2017年后,部分新增的消费贷和信用卡贷款可能流入房地产市场,这使得消费贷的风险在不断的累计。

实际上,自2017年8月起,北京、南京、广州、深圳、江西等地人民银行及分支机构、银监局等纷纷出台文件禁止消费贷以首付贷的形式进入楼市,定期开展专项检查,并监督其管辖内的商业银行进行自查,不同比例大幅降低消费贷款的额度,并对后续发票、收据、转账凭证、合同、发货单等资金用途“证明材料”进行检查,严厉打击以“首付贷”为首的违规贷款金额的流向问题。

“银监会严控消费贷流向,但银行自查效果并不好。”马涛认为,虽然银行积极自查,但是自查效果可能有限。虽然理论上银行可以通过审计消费贷的支出来严控资金流向,但是这样的人力成本太高,实际上也很难执行。而银行可以通过监管账户的方式来监管消费贷,但是如果多次跨行转账后就难以监控每一笔消费的流向。“从银行本身来看,迫于业绩压力,有些业内人员明知该贷款可能会流向房地产市场,也仍然会放松监管。”

小微企业贷绕道“两市”应得到重视

在今年各地银保监局的罚单中,企业贷款资金被挪用并进入楼市、股市的情况比比皆是。

今年1月份,吉林银行白山分行收到罚单,由于“贷前调查不到位,贷款审查未尽职,受托支付管理流于形式、贷后管理不到位,导致信贷资金违规流入房地产公司”,被罚20万元。而今年2月,中国银保监会台州监管分局连发两张罚单,宁波银行台州分行、路桥农商银行均以“贷款用途管控不严,贷款资金违规流入股市”,分别被罚款25万元和30万元。而在今年的罚单中,多家银行被罚的理由是“贷款资金回流至借款人”。

一位熟悉民企贷款的人士向财联社表示,当下小微企民企贷款利率正处于较低水平,而自身经营拓展其实很可能赚不到钱,但套利出来的资金如果进入股市或楼市,很可能超过其盈利所得。

“在监管的鼓励下,民企从银行的贷款利率大约在5%到6%,最多也就8%左右。但如果在小行情较好的时候进入股市,一两天就可回本。”上述人士表示,而一些民企可能更愿意持有固定资产或者直接向中小房地产企业贷款。

实际上,今年以来,房地产企业被列入风险整治的重点项目,这让中小房地产企业融资出现困难,债务问题不断。“他们不惜花高价融资,很多中小房企愿意出15%的利息融资,而一些小微企业拿到银行低成本资金后从中套利。”

知情人士向财联社记者透露,企业从银行拿到资金后,还需要经过一系列的操作才可以将资金套现出来。“其实现在套现的产业链十分成熟但很隐蔽,还有专门的公司主营企业套现。但一般这些企业通常只依靠熟人之间介绍,所以一般很难找到他们。不过,通过这些公司套现出来几千万的贷款,并不是难事。”

然而,其中风险不言而喻:一旦“两市”出现震荡,小微企业的债务危机将更加严重,这将直接传导至银行体系。

有业内人士认为,企业尤其是民营企业将贷款套现后进入“两市”的情况,在监管政策支持民企发展之下,未来一段时间可能会更多,监管的罚单也会进一步增加。

评论