文|青眼 羊羊羊

昨日(4月8日),国家发展和改革委员会(下称发改委)发布了“关于就《产业结构调整指导目录(2019年本,征求意见稿)》公开征求意见的公告”,表示国家发改委同有关部门对《产业结构调整指导目录(2011年本)(修正)》进行了修订,形成了《产业结构调整指导目录(2019年本,征求意见稿)》,现向社会公开征求意见。

▍截自国家发改委

其中值得注意的是,随公告一起发布的《产业结构调整指导目录(2019年本,征求意见稿)》中,原本在限制类中的“牙膏生产线”已被移除。那么,从2005年被国家确认为产能过剩,限制发放牙膏生产许可证,到2011年被国家发改委列入限制类产业政策名单,如今或将被解限,这对牙膏产业来说是重大利好吗?

并不见得。

产能过剩是不争事实

一位不愿具名的行业资深人士介绍,牙膏产业的发展多年来受中国口腔清洁护理用品工业协会(下称口腔协会)指导,牙膏产品的生产许可证以前也由口腔协会颁发。他介绍,牙膏产品利润较薄,一旦不能形成规模便无法实现盈利,而如果在全国完全持续开放生产资质,势必会形成产能过剩,影响整个行业的健康发展。

而关于发改委与牙膏生产企业的关系,他解释,一般情况下,企业要新开牙膏生产线,首先需要发改委批文,再根据批文到口腔协会申请牙膏产品生产许可证,口腔协会会考察企业的生产条件是否符合规定,再视验收情况决定是否颁发生产许可证。也就是说,发改委的批文是获证的关键前提。

2006年8月,由原国家质检总局发布的《牙膏产品生产许可实施细则》内容显示,根据《产业结构调整指导目录(2005年本)》(中华人民共和国国家发展和改革委员会[2005]40号令),2005年12月2日起,企业不得新建年生产能力2000吨以下的牙膏项目。由此,为了维护行业集中、有序发展,口腔协会及相关部门对整个牙膏产能进行了适当限制。

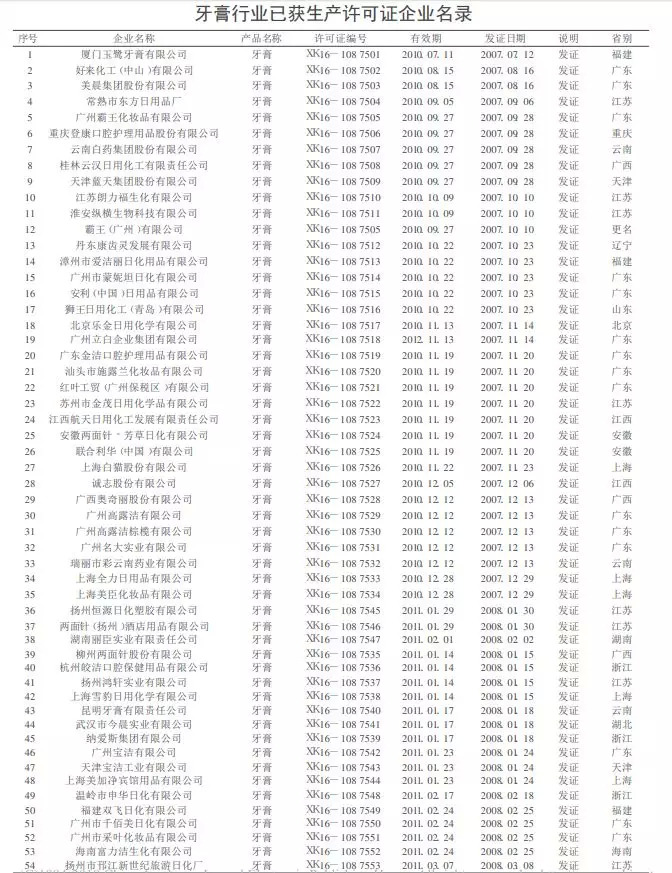

羊羊羊在调查中也发现,此后获得生产许可证的牙膏产品生产企业数量不断减少。根据《口腔护理用品工业》2008年02期公布的“牙膏行业已获生产许可证企业名录”,已获证的54家企业中,有35家都是在2007年颁发的许可证,而2008年全年仅19家企业获证。

▍截自期刊《口腔护理用品工业》2008年02期

而后直至2011年3月,国家发改委同国务院有关部门对《产业结构调整指导目录(2005年本)》进行了修订,形成了《产业结构调整指导目录(2011年本)》,直接将“牙膏生产线”列入了限制类产业政策名单,并于当年6月1日正式实施。这意味着国家发改委不再发放新的关于牙膏生产线的批文,也意味着口腔协会不再发放新的生产许可证。

广东省化妆品科学技术研究会常务理事、国家一级化妆品配方师夏冷认为,我国牙膏产业依然严重过剩,这是不争的事实。他进一步表示,目前全国拥有牙膏产品生产许可证的企业仅90余家,但由于产能过剩和市场竞争激烈等原因,事实上有超过50%的获证企业都处于停产或半停产状态。

夏冷表示,牙膏行业所面临的问题不是生产问题,不是技术问题,而是如何应对市场变化的问题,要考虑的是该如何推出让年轻消费者喜欢的牙膏。

市场的归市场

“这么做就对了!”上述资深人士指出,“牙膏生产线”如从限制类产业政策中移除,其实是政府职能转变的体现。他认为,牙膏产业是市场可以自我调节的领域,少了政府的干预,强调市场自身的作用,能够充分释放市场的活力。

他表示,牙膏产业确实还存在产能过剩的情况,有不少拥有牙膏产品生产许可证的企业,但实际牙膏生产线却并未运行,比如拉芳、名臣健康等。而虽然这些年高端牙膏有所发展,但实际取得突破的牙膏产品并不多,仅有的90多家企业也进行了充分的内部竞争。

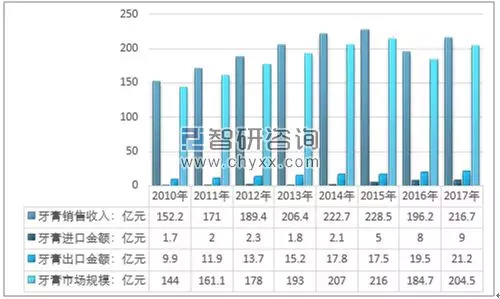

据中国产业信息网发布的调查显示,整个牙膏产业低速增长成为常态,2017年我国牙膏行业销售市场规模达216.7亿元,同比2016年的196.2亿元增长了10.46%。

▍资料来源:智研咨询整理(图片来自中国产业信息网)

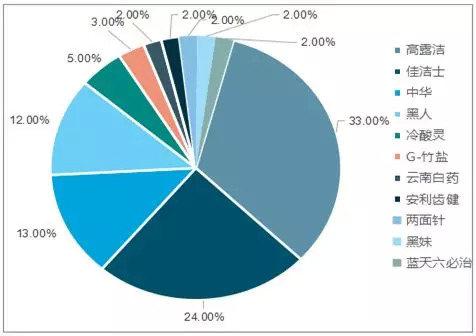

而同时,国内牙膏市场竞争格局呈现外资强而本土弱的状态。根据中国产业信息网发布的《2019-2025年中国牙膏行业市场评估及投资前景评估报告》内容,目前活跃于牙膏市场的品牌中,高露洁、佳洁士、黑人等外资品牌占了70%以上的市场份额,云南白药、冷酸灵、黑妹等本土品牌只拥有30%左右的市场份额。

▍国内各品牌牙膏市场份额(图片来自《2019-2025年中国牙膏行业市场评估及投资前景评估报告》)

上述资深人士表示,目前国内牙膏市场中真正做的好的品牌和企业其实是非常集中,也非常少的,“圈地保护”的时代这些获证的牙膏企业没有实质意义上的“进步”,如今面临解限,也就意味着牙膏产业或将重新开放批文通道,未获证企业可以申请牙膏生产线批文,同时申请牙膏产品生产许可证,这对整个产业来说将是把“双刃剑”。

他指出,对于那些还没拿到生产许可证,但有渠道有资源,想要进入牙膏市场的企业来说,这将是绝对的利好信息;但对于那些已经拿到许可证,甚至其中的“头部”企业来说,可能会面临一些考验。在他看来,新的加入者或多或少会分食掉一些市场份额,而更多的“狼”入局,不仅会抢食,还将破坏牙膏产业的集中化,将市场分散、打乱。

对此,羊羊羊询问了拥有牙膏生产许可证的几家牙膏品牌企业,他们均表示,目前尚处于观望阶段,需要政策进一步落地。

其中一位品牌企业负责人认为,政策的开放在短期内不会产生太大影响。他解释,国内牙膏市场的竞争一直都处于白热化状态,在外资品牌的挤压中,国产牙膏品牌其实还是在不断崛起并向好发展,形成了整个牙膏市场较为中和的竞争状态,不会因为一次政策开放便打破这种状态。

而另一方面,从产品定位到渠道竞争,优秀的品牌在牙膏市场已经投入、运营了十几年,“头部”牙膏企业们已经打造了几十亿的“盘子”,占到整个市场中很大一部分资源。在这种情况下,各种成本上扬,电商流量获取也越来越难,无形中抬高了“门槛”。

该负责人进一步表示,有人入局其实是很正常的,牙膏这条赛道本身竞争就非常激烈,想要真正进入这个赛道分得一杯羹非常困难,而这次政策的开放,“并不能在其中起到关键作用”。

评论