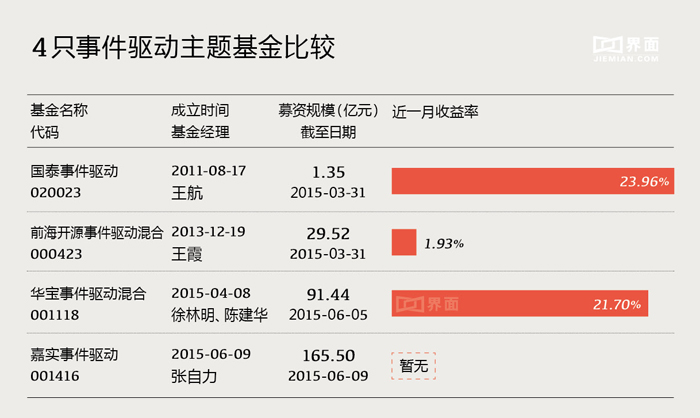

专业人士帮你监测股市风云,并购重组、业绩超预期、业绩扭亏、国企改革、股权激励等等大事,一个都不放过,并从中精选优质标的进行投资,听起来是不是很迷人?嘉实基金近日发行的嘉实事件驱动(001416)首募金额高达165.50亿元。华宝兴业4月份发行的华宝事件驱动混合(001118)也受到投资者的追捧,目前规模近百亿。

事件驱动不是一个新鲜词。国泰基金是第一个明确提出事件驱动投资主题的公司,旗下的国泰事件驱动(020023)2011年成立至今,已有4年历史,可谓穿越牛熊。前海开源也在2013年末发行了前海开源事件驱动混合(000423)。

目前,市场上共有4只事件驱动主题基金,它们各自收益如何呢?

股票型VS混合型

上述4只基金中,国泰与嘉实属于股票型基金,前海开源与华宝兴业属于混合型基金。股票型基金的股票配比要求至少占60%以上,而混合型基金的股票配比一般无硬性要求。

相比股票型基金,混合型基金的股票持仓比例较低,相应风险与收益也更低。另外要注意的一点是,由于混合型基金的股票配比没有下限要求,很有可能奔着事件驱动主题买基金,却发现收益率比债基还低。

之所以这么说,是有前车之鉴的。看看前海开源事件驱动混合就知道了,该基金去年年末股票占比85%,到了今年一季度时,只剩下1.19%,几乎可以忽略不计。查阅其资产配置发现,一季度的买入返售金融资产占了84.57%,金额为25亿元。

买入返售金融资产,是金融机构之间账户融资的一种形式。前海开源事件驱动混合今年的募资规模实现大爆发,达到29亿元,突如其来的巨款仿佛不知如何使用,大部分被用来买入返售金融资产。去年大半年的时间里,该基金的资产规模都低于5千万。要知道,在普通的开放式基金中,5千万以下的基金是要被清盘的。不过该基金属于不满3年的发起式基金,所以这个规则对它无效。

简单的说,该基金成立至今业绩不佳,近一年的收益仅有8.19%,虽然业绩比较基准难度已相对偏低(沪深300指数收益率×70%+中证全债指数收益率×30%),但仍远达不到业绩基准,同类排名长期倒数。

同为混合型基金,华宝事件驱动混合对股票配比表述要明确得多,它在招募书中写道“本基金投资于股票的比例为基金资产的60%-95%,其中,投资于事件驱动主题相关证券的比例不低于非现金基金资产的80%。”相比前海开源的语焉不详,华宝显现出更负责任的态度。

再来看股票型基金,新发的嘉实事件驱动股票资产占基金资产的比例为80%-95%,业绩比较基准为沪深300指数收益率×80%+中证综合债券指数收益率×20%,由嘉实基金董事总经理张自力亲自操刀。老基金国泰事件驱动的业绩比较基准与嘉实相同,股票配比近九成,其中一半是制造业,明显的大盘成长风格。目前净值3元左右,今年来涨幅72.95%,表现一般。但三年内涨幅207.24%,表现优秀。期间机构持有比例呈增加趋势,截至2014年末机构持有比例达43%。

投资策略PK

以重组并购为主要代表的事件驱动策略包含了诸多不确定性,也因此,几家基金均表现出对定量分析法的重视。上文说到前海开源事件驱动混合表现不佳,投资策略如今是一纸空文,此处不再赘述。

大类资产配置方面,国泰是唯一以资产配置评估模型进行打分的基金;行业资产配置方面,国泰与华宝都采用定性与定量相结合的做法。不同的是,国泰先从估值水平和发展前景两个角度出发选择行业,继而关注事件性因素对行业的影响。华宝则是将事件性因素作为挑选行业的指标之一;股票投资策略方面,国泰与嘉实都有各自的系统:国泰事件驱动因素选股系统与嘉实量化投资分析系统。而华宝的表述是“广泛收集市场公开的各类重大事件信息,定性与定量相结合的方式”,并未提及是否有自主研发的分析系统。

从驱动事件的选择来看,3家基金大同小异。但从语言表述中也可看出不同的投资逻辑。尤其是新发基金嘉实事件驱动,将驱动事件置于经营与业绩、行为与新闻、投资与融资、激励与持股的4个维度之下分类筛选,将自上而下的宏观及行业投资决策模式与自下而上的微观投资决策模式,统一于事件分析的投资决策框架之内。

此外,嘉实基金突出了对信息优势者投资节奏的把握——资本市场中,信息优势者的投资行为会在很大程度上影响资产的价格。尤其是对机构研报动向的关注:通过分析机构对上市公司的调研和关注度,寻找盈利机会。这种对专业分析信息价值的二次挖掘能否取得理想效果,还需时间给出答案。

评论