2019年初,多城市政策出现松动,局部放松限价、限售、下调房贷利率上浮比例;截止目前,全国近20城出现不同程度的政策松动,地方试探性动作愈加明显。

重庆房贷利率上浮松动,在经历春节传统淡季后,迎来3月小阳春,市场整体升温,客群购房意愿度提高,市场供需两旺,房企推盘加大,去化率上涨。

在市场调整期, 城市房企分化明显,洗牌严重,龙头房企持续抢占市场,新进房企“高歌猛进”,跻身销售排行榜前列。

统计口径

1.数据来源:CRIC系统

2.统计时间:2019.1.1至2019.3.31

3.统计数据均为商品房数据

4.统计范围:重庆主城九区

5.联合开发项目流量榜金额双双计入统计;权益榜金额以股权拆分为准

解读

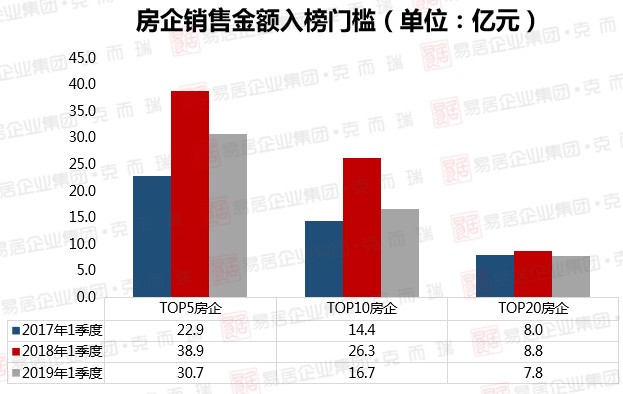

市场进入调整期房企上榜门槛下降明显

2019年一季度,主城商品房市场整体成交628.0万方,与2018年同期相比下降33.5%;市场成交大幅萎缩,归因于经历2018年供需持续高位后,市场回归理性,特别是改善类客群,有一定观望情绪。在整体市场处于调整期,房企业绩增速放缓。

从房企上榜门槛看,受限于市场因素,TOP5房企入榜门槛仅30.7亿元,同比下滑21.1%,TOP10房企入榜门槛为16.7亿元,大幅下降,同比下滑36.5%。

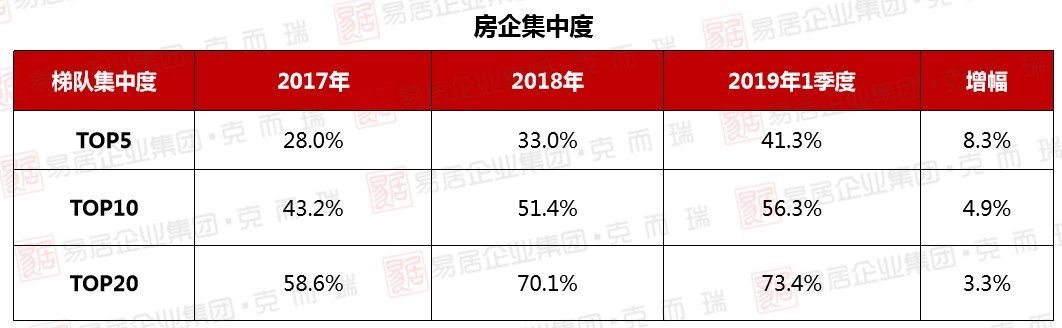

集中度持续上涨

因大环境制约,房企增速放缓,但从行业集中度看,TOP级房企市场占有率持续增长,行业继续呈寡头化发展,龙头房企优势持续放大。

2019年1季度,TOP5房企业绩集中度达41.3%,同比上升8.3%,规模型房企市场地位愈发稳固,TOP20房企集中度为73.4%,同比上升3.3%,品牌房企进一步占据重庆市场江山。

在市场需求从刚需向刚改、改善转型阶段,客群需求分化明显,拥有较强“产品力”的房企,在市场过度阶段,将拥更强竞争力,其中以品牌房企优势更甚:得益于已有成熟且丰富的产品线及快速研发能力,在市场需求过渡期优势凸显,通过落地丰富产品线抢占不同维度市场份额,实现更高市场占有率。后续,“内功”夯实的房企将抢占更多市场份额,房企集中度将进一步提升。

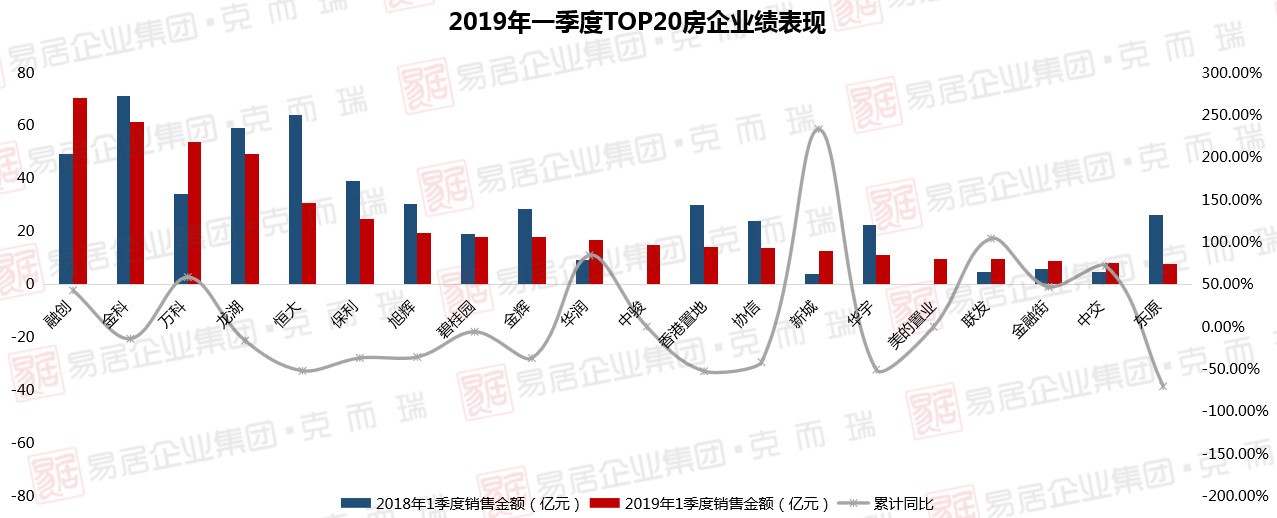

多房企销售金额下滑

19年各房企开始改变战略发展,放缓脚步,进行了提质控速。部分房企也受货值影响,后劲发力不足,因此一季度各房企销售多出现下滑迹象。

在TOP10房企中,70%的房企销售业绩同比出现下滑。随着市场进入平稳期,房企多个新项目入市,后续业绩有明显上涨可能。

新城作为新进房企代表,因前期土地储备充足,18年下半年各项目相继入市,一季度销售发力,整体表现亮眼,业绩翻番,跻入销售排行榜Top20,位列14名。

房企梯队业绩划分明显 新进房企或弯道超车

从市场成交看,TOP20房企梯队划分明显,龙头企业稳居第一梯队,且凭借成熟的运作能力,龙头房企后续将“强者更强”,与第二梯队拉开更大距离。

第二梯队中,房企业绩差距较小,呈“胶着”现象,梯队内房企互相超越概率较大,货储充足的房企在后市爆发力强,可跻身排行榜前列,其中中骏、新城作为近2年新入渝房企,已强势上榜,且两企业目前货储均超140万方,整体货储充足,后市业绩持续上涨是大概率事件。

值得关注的是第三梯队,美的置业、联发、金融街因前期货储充足,在市场调整期,弯道超车,进入销售排行榜TOP20,市场表现抢眼;东原因前期可售货储较少,掉队至20名,但从2018年下半年开始,企业加快增储速度,随着新增项目陆续面市,企业后市可期。

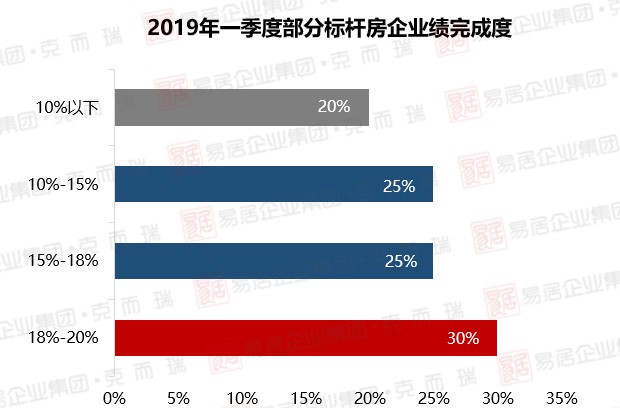

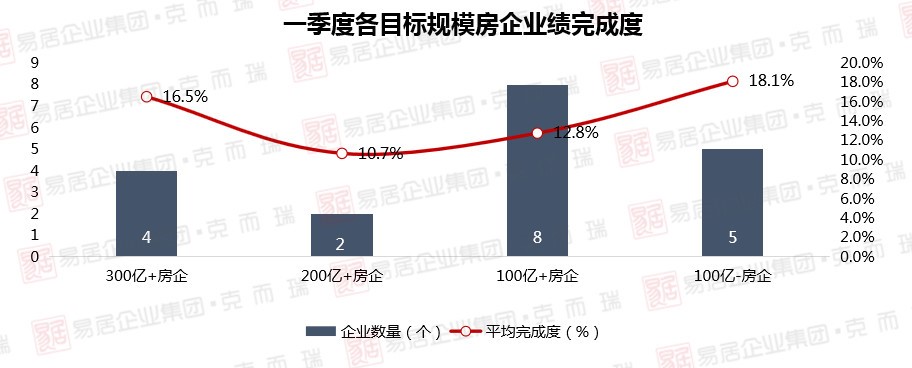

房企整体业绩完成度差强人意 典型房企表现亮眼

房企目标业绩分化严重,呈现出“强者愈强”的态势,龙头房企一如既往高业绩目标,中小企业面临着巨大的销售压力,业绩目标相对较低,业绩完成相对较易。

从完成情况看,一季度销售业绩普遍下滑,完成度较差,TOP20完成度仅1家达两成,平均完成度仅14.7%,超四成房企完成度不及平均水平。

从业绩目标规模看,4个梯队呈两端端化,300亿+、100亿-目标规模房企,目标完成率相对较高,其中融创、美的置业等房企完成度均超过梯队平均值。

融创——土地市场活跃,后劲十足

融创19年一季度表现延续18年势头,以销售额70.5亿元位居榜首;企业一季度业绩完成率超17%,超过300亿+梯队房企平均值;今年年初,因整体融资成本降低,融创资金宽松,一季度积极活跃在招拍挂市场,共计拿地7宗,增储86.0万方;近期更是收购阳光100两项目,增储51.7万方,企业整体货储充沛,后续爆发力强。

美的置业——稳扎稳打,粤派“黑马”

2017年美的置业进入重庆,以合作开发的形式占领市场,输出企业品牌;今年一季度,企业业绩爆发明显,一举进入主城销售榜前20强,业绩完成率近19%,超梯队平均值,成为在渝粤派“黑马”;在招拍挂市场上,美的置业把握行情,积极增储,3月与金科联合拿中央公园地块,实现城市热门区域占位;后续,在企业一二级市场联动配合下,企业业绩或将保持高速增长。

后市预判

政策端

虽然在一季度各地楼市政策已经出现了不同程度的“松动”,但主要还是因城施策的试探性放松,多数城市还是以“放宽落户”,“松绑限购”来刺激短期市场需求,中央坚决执行“房住不炒”政策,重庆在目前政策调控相对宽松的情况下,预计将会继续维稳,信贷政策有继续下调的可能性。

土地端

土地供应端速度加快,优质地块逐步上架,楼面价或持续刷新。从供地方向看,1.5环及2环外热门板块仍是城市供应热门区域,但核心区亦有适当放量,洋人街拆迁后,弹子石地块或将逐步释放。

市场端

在政策先变,市场再变的环境下,房地产销售面积有所下降,但仍将拥有较大体量,价格也不会有明显波动,继续维稳。企业业绩增幅或有适当放缓,但仍将保持可持续发展,市场将以“稳”为主。

界面新闻楼市重庆站出于传递商业资讯的目的刊登此文,文中内容不代表本站观点,读者使用该信息应谨慎并核实。

评论