记者丨郝昕瑶

“2019年我国商业银行20%-40%的关注类贷款可能转变为不良贷款,不良贷款风险加速暴露,预计商业银行不良贷款率将于2020年见顶。”

4月10日,中国东方资产管理股份有限公司发布《中国金融不良资产市场调查报告(2019)》(以下简称报告),该报告是中国东方跟踪研究不良资产市场的重要成果,至今已连续12年发布。

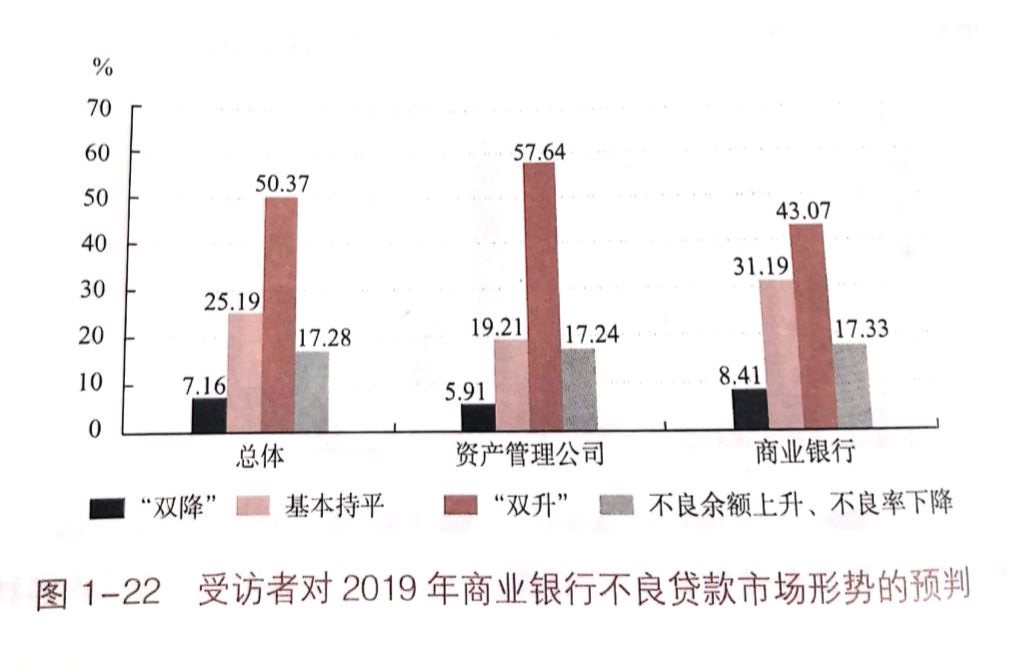

报告指出,无论是来自银行还是资产管理公司的受访者均认为,2019年我国商业银行不良贷款余额、不良贷款率将出现“双升”态势,未来3~5年银行业不良资产的缓慢上升将是一个大概率事件。当前和未来一段时间处置化解不良资产的压力仍在增加。

报告显示,来自商业银行的多数受访者预计2019年我国商业银行20%-40%的关注类贷款可能转变为不良贷款,不良贷款风险加速暴露,预计商业银行不良贷款率将于2020年见顶。持这一观点的人数达到了44.55%。而上一年的调查结果也显示,39%的受访者预计我国不良贷款见顶时间是2020年或者以后。

2019年货币政策走向整体有利于商业银行信贷资产质量的改善,但错综复杂的国内外环境和经济下行压力,会对银行信贷资产质量产生不利影响。其中,当大中城市房价下跌20%-30%时,银行会面临显著的压力。商业银行账面不良率普遍被低估,不能充分体现实际信贷风险。

近年来,我国银行业关注类贷款资产规模快速增加。截至2018年三季度末,我国商业银行关注类贷款3.53万亿,如果转化为不良贷款的比例为20%-40% ,将增加7000亿-10000亿不良资产。2018年三季度末,商业银行不良资产的规模为2.03万亿,如果加上7000亿-10000亿,不良率将达到2.7%以上,需要提高警惕。

至于关注类贷款集中转变为不良的时间,调研结果显示,33.66%的受访者认为集中转变时间为2020年,而27.73%的受访者认为是2019年。所以,2019年、2020 年商业银行不良面临较大的压力。

至于不良持续增加的原因,报告认为,不良自查集中暴露和周期性和结构性因素未变,存量不良资产,尤其是严重产能过剩行业的不良资产将继续出清。经济下行压力加大,部分行业新增的不良规模扩大。

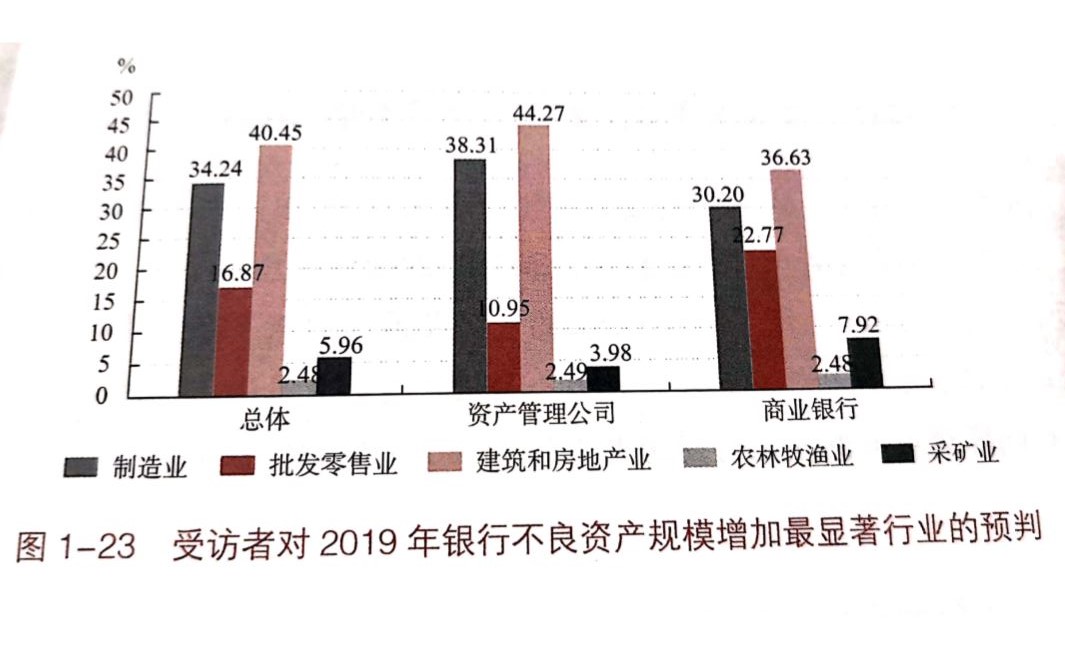

在银行业新增不良资产供给方面,报告认为,最显著的行业或将集中在建筑和房地产业,但制造业的不良贷款仍然值得关注。

此外,拨备覆盖率和贷款拨备率的修订以及监管新规细则的出台等给银行不良资产处置带来较大压力。在严监管的背景下,部分银行机构对不良资产分类不够准确,个别机构还存在隐匿、转移不良资产的行为,“以身试法”成本提高,不良资产的供给将增加。

资产管理公司受访者认为,随着供给的增加, 2019年金融不良资产成交价格相对账面价格折扣的下行趋势将得以延续,预计较多维持在三折至四折的水平。不良资产二级市场的预期收益率与往年相比有所回升,规模在1-3亿元的小型资产包最受欢迎,不良资产市场逐渐回归理性,资产包价格可能回落10%左右。

面对市场不活跃,资产价格下行的外部环境,2019年,资产管理公司倾向于加快不良资产处置速度,由于资产包质量的好转以及对资产包的精耕细作,处置效率保持较高水平,不良的平均处置平均周期在2年以上。

在不良资产的二级市场需求方面,主要的投资者是民营企业。不过,主要的不良资产二级市场的预期收益率与往年相比有所回升,超过六成的投资者预期收益率在15%以上。

资产管理公司调研结果显示,在2018年收购不良资产态度积极,收购过程中最重要的考虑因素是风险控制,对市场占有率的考虑大幅下降。制约资产管理公司成功收购银行不良资产的主要障碍由买方竞争激烈转变为价格分歧和处置难度加大。目前非金不良业务风险和回报略高于金融不良业务,但开展效果一般,业务规模有限。

对于资产公司参与P2P平台的风险处置方面,调研结果显示,由于资产质量、资产性质等复杂因素,资产公司参与更为谨慎。

大多数受访经济学家认为,积极的财政政策将是当前应对内外部经济金融环境不确定性的首要政策选项。2019年金融监管政策措施将会从总量性政策向结构性政策转变,从制度文件的制定向具体实施落地迈进。不良资产市场风险防范和处置仍是重中之重,不良贷款规模仍将延续上升态势。

报告预计,2019年金融监管政策将进一步落地,处置潜在存量风险和防范新增风险仍将是政策重点,地方隐性债务、民营企业信用风险尤其值得高度重视。其中,在结构性去杠杆政策指引下,市场化债转股和地方资产管理公司或将迎来更多市场机遇。

经济学家们还认为,地方政府债务杠杆风险最为突出。面对经济增速下行,土地出让金增长乏力等诸多不利因素,地方政府的风险值得高度重视。

评论