记者 | 陈菲遐

爱美的小仙女们对新氧这个App想必并不陌生。作为一个分享美容整形信息的社区,平台的活跃用户已经超千万。但是你认为刚刚递交了招股书打算美股上市的新氧是家医美企业,那就错了。事实上,新氧所做的,只是信息的搬运工。

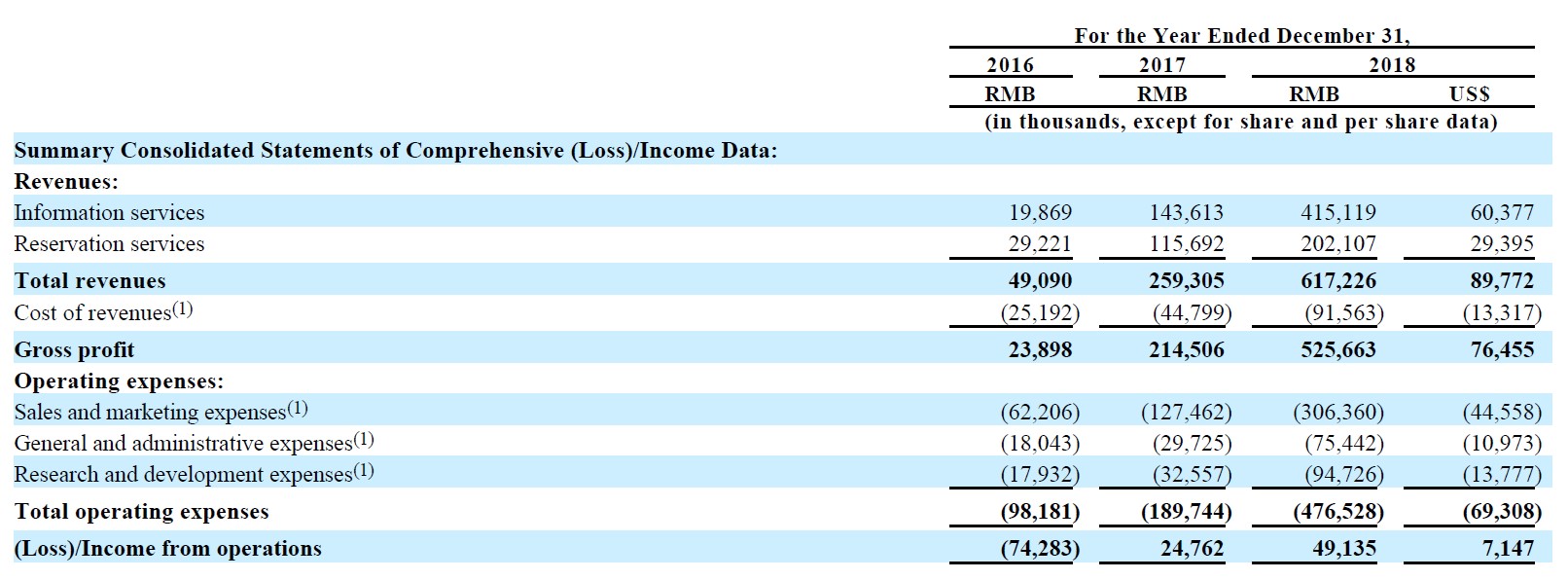

4月9日,北京新氧科技有限公司(下称新氧)向美国证券交易委员会(SEC)提交招股说明书,拟在纳斯达克上市。招股书也揭开了新氧的业绩。数据显示,新氧近三年营收分别达到0.49亿元、2.59亿元以及6.17亿元,规模增速强劲。净利润方面,2016年时亏损8103.6万元,但从2017年开始实现盈利,净利润达到1720.2万元,2018年达到5508万元。

作为一个成立于2013年的互联网企业,新氧的成功主要靠着市场规模的增大。弗若斯特沙利文的数据显示,2018年医美服务行业总收入规模达到1217亿元。根据《新氧2018年医美行业白皮书》数据显示,过去3年中国医美市场平均年增速达到31.83%。新氧预计,未来5年,中国医美市场平均年增速预计将达到25.67%。

市场容量扩大的背后,是大家对医美的接受程度。整容在中国已经不再是个隐晦的话题。在新氧App上,用户可以发布自己的整容经历,并和其他用户进行交流;也可以在社区中寻找已经认证的医院和医生,向他们咨询相关问题。

但是新氧并不提供任何实质上的整形服务。从收入来看,新氧做的只是信息的提供者(和大众点评有些类似)。

从收入分类来看,信息服务收入和预定服务收入是新氧的主要收入来源。近三年,信息服务收入分别为1986.9万元、1.44亿元以及4.15亿元,另外预订服务收入从2016年的2922.1万元上涨至2018年的2.02亿元。

招股书显示,预订服务费主要是新氧通常向美容院、美容产品卖家或医美机构收取,比例约为10%。另外,信息服务收入则是广告收入。从两者的收入占比来看,显然广告收入更为赚钱。

由于是信息服务提供商,因此成本主要是一些活动成本、第三方支付成本等。2018年,新氧的毛利率高达85%。

但由于医美属于改善型医疗,并非刚性需求,因此获客方式主要靠营销。在2014年以前,国内医疗美容机构主要都是在百度上做营销,引流费用普遍偏高。从新氧气的销售费用来看,这一营销费用确实不低。2018年,新氧的销售费用高达3.1亿元,是6.1亿元收入的50%。这一比例也正警示医美这一行业中的暴利。

对于线下店,新氧也不是没有尝试过。2016年,北京、上海和深圳等地先后开了4家新氧云诊所门店,做线下业务。新氧给其云诊所的定义是“最互联网的微整形连锁诊所”,运行模式为共享经济模式,本质是线下诊所提供管理咨询。但又做裁判又做运动员的新氧模式显然没有跑通,目前新氧结束了相关线下业务。

既然很赚钱,新氧为什么要选择在这个时间点上市?简而言之,因为竞争者的进入。

新氧如今面临巨大的线上流量压力。除了专业的医美平台,大众点评、美团等O2O平台也已经把美业纳入自己的版图之中。2018年7月,更美App宣布完成5000万美元D1轮融资,投资方为美图公司与道合母基金。2015年,美团成立丽人事业部,2017年8月,美团开始涉足医美业务,目前点击量已经超过一亿人,这给新氧带来了直接的压力。归根结底,医美行业还是个新兴行业,规范标准尚未完全建立。这些既是机遇也同样是挑战。

评论