记者 |

在年初股价出现一轮反弹之后,近两个交易日,港股上市的美图公司(1357.HK)的股价继续下挫。截至4月11日收盘,其股价下挫超过7%,近两个交易日,美图公司股价已跌去11.5%。而近两年的走势也表明,美图公司股价远弱于港股大盘走势。

如此的走势让不少投资者有些紧张。2018年该公司业绩也并未起到强心剂的作用。此前美图公司公布2018年财报显示,2018财年美图公司总收入减至27.915亿元,同比减少37.8%;公司在2018年净亏损12.545亿元,经调整净亏损为8.791亿元。

这份年报同时还透露了一个十分重要的信息,那就是即将砍掉亏损的手机业务。

具体来看,美图智能手机业务低迷成为拖累收入主因,2018年亏损额达到5亿元,另外其电商业务亏损达2亿元。在业绩发布会上,美图将采取止血措施,预计将在2019年中之前完全关闭该等业务。

但为何股价依然跌跌不休?

事实上,美图公司自从2016年底在港股上市之后,4个月时间市值就逼近千亿。彼时虽然公司还未盈利,但无论是美图秀秀、美颜相机还是美拍,都已属于行业第一梯队。但2017年4月后,其股价曲线几乎等同于一条斜向下的直线。2018年的第一个交易日,美图公司报收于11港元,最后一个交易日,收盘价是2.33港元。直到跨过2019年,股价才有了些许回暖的趋势。

下跌的根本原因,还是美图公司估值与盈利能力的不匹配。

美图开创了一个细分行业,开局十分完美。旗下产品美图秀秀可以说是装机必备的一款app。但是美图公司的问题就在于,急于找寻新的赚钱模式。2017年开始,美图公司开始“疯狂”的试错。虽然业务都是从美图秀秀这一核心算法出发,但是步子迈的有些过大。且作为一个互联网公司,资产有些过重。

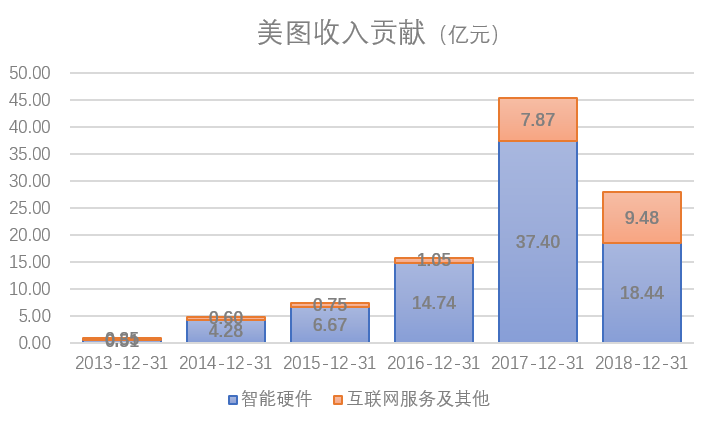

手机是美图自认的“命门”。但是手机是护城河极高的行业,美图公司所有的内核就是基于一款美图秀秀的app,这在几年前手机出货量节节攀升的时候或许有用,但近几年手机开始变得越来越不好卖的时候,这一模式开始被证伪。2018年,公司仅推出美图T9这一款新机型,而2017年美图曾推出3款新机型。已售出智能手机数量截至2018年为72万部,而2017年则为约157万部。

除了手机硬件,游戏、直播、社交,美图每个都有所涉及。2018年2月20日,美图公司发布公告称,将以26.9亿港元收购乐游科技控股(01089.HK)间接全资子公司Dreamscape Horizon Limited 31%的股权。另外,美妆、电商等美图也都有涉及。但是从业绩情况来看,行得通的依然只有美图秀秀这一广告收入来源。

一位接近市场的分析师表示,美图公司在市场疯狂的时候选择了上市,但其业务本身不具备太强的竞争防御性,之后也一直处于战略摇摆中,没有找到一个适合的新方向。数据上看,美图的月活用户正在下降。2018年,美图月活跃用户下降19.9%至3.32亿人,三大产品中,美颜相机、美拍分别下降18.2%和60.3%,仅美图秀秀的月活跃用户数增长0.3%。市场瓶颈出现。

可以肯定的是,短期内美图将重新聚焦于社交内核,砍掉手机业务后,短期内收入以及利润规模必定快速下滑。虽然不赚钱,但是手机依然贡献了66%以上的收入。在抛弃手机业务之后,2019年美图公司的收入规模或许会下降到10亿元以下。而这可是投资人所不愿意看到的。

如果美图没有找到一个新的盈利模式,其股价在资本市场上的跌跌不休可能才刚刚开始。

评论