文|信托圈

截至3月31日,工农中建交五大国有银行2018年年报已悉数出炉,究竟这一年收成如何,年报中有几个指标还是很值得关注的。

工行最赚钱

2018年国有五大行共创造了2.7万亿营业收入,带来净利润1.02万亿,净利润较去年增长4.46%。

其中,“宇宙行”以超大体量、超强实力成为赚钱最多的银行,交通银行则因历史改制、业务规模等原因,尚不能比肩其他四家。

图一:五大行2018年度营收、净利润(信托圈根据公开信息制图)

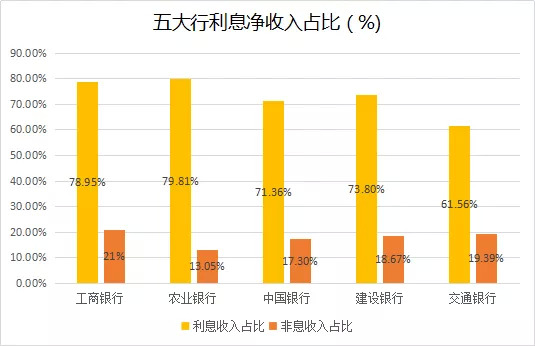

收入构成中,净利息收入依然在银行总收入中占据绝对主导地位,工商银行和农业银行占比接近80%。

受利率市场化大趋势及资管新规实施、理财产品市场发行成本上升的影响,非息收入在五大行营收中的占比未有大的突破,工商银行和中国银行非息收入占比较上年有所下滑。

其中,工商银行个人理财、私人银行手续费及佣金收入减少52.5亿元,同比下降16%,对公理财减少44亿元,同比下降23%。

图二:五大行2018年利息净收入占比(信托圈根据公开信息制图)

净利润增速上,五大行不相上下。工商银行同比增3.92%;建设银行同比增长4.93%;农业银行同比增长4.92%;中国银行同比增4.05%,交通银行同比增长4.91%。

日均赚钱能力,按照2018年365天来计算,工商银行日赚8.18亿元,领先其他银行,建设银行日赚7亿元次之,农业银行和中国银行分别日赚5.55亿元和5.27亿元,交通银行日赚2.03亿元。五大国有行2018年日均赚28.03亿元。

农行资产质量显著改善

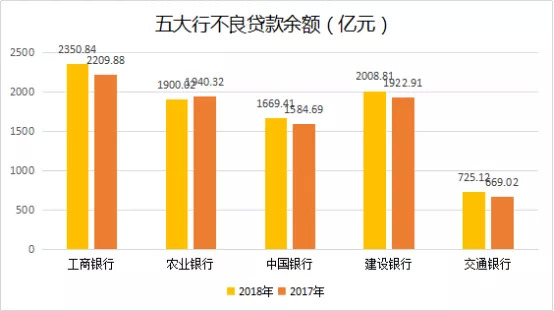

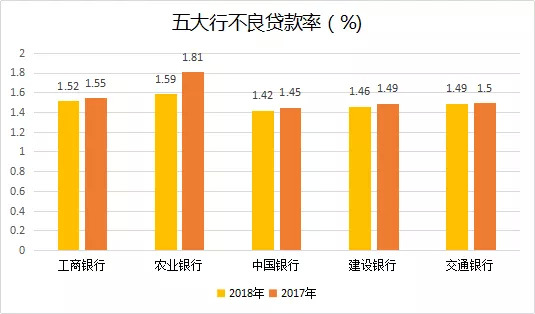

2018年,在严监管、去杠杆的背景下,五大行均加了不良资产处置力度,不良贷款率全部下降。

其中,农业银行实现了不良贷款余额和不良贷款率双降,不良贷款余额从上年的1940.32亿元减少40.3亿元至1900.02亿元,不良贷款率下降0.22个百分点至1.59%。

工商银行不良贷款率较2017年下降0.03个百分点至1.52%,中国建设银行和中国银行不良贷款率均下降0.03个百分点,分别降至1.46%和1.42%;交通银行下降0.01个百分点至1.49%。

图三:五大行2018年不良贷款余额(信托圈根据公开信息制图)

图四:五大行2018年不良贷款率(信托圈根据公开信息制图)

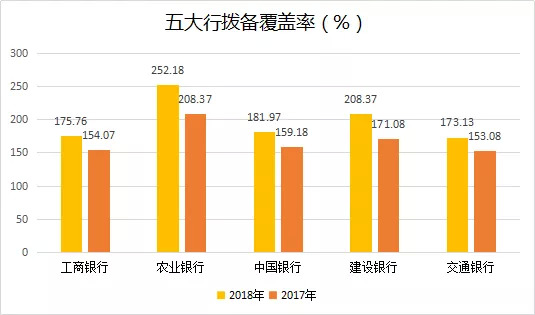

2018年,五大行在盈利能力增长,不良率下降的同时,拨备覆盖率均有明显提升,反映其风险抵御能力进一步增强。

其中,农业银行从2017年208.37%上升43.81个百分点至252.18%,信贷资产抗风险能力持续强化;工行上升21.69个百分点至175.76%;建行上升37.29个百分点为208.37%;中行上升22.79个百分点至181.97%;交行小幅回升至173.13%。

图五:五大行2018年拨备覆盖率(信托圈根据公开信息制图)

交行发工资最豪爽

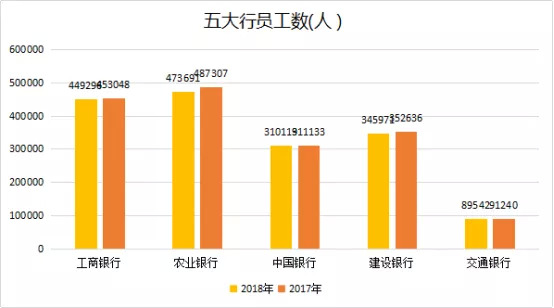

2018年,受宏观经济下行及金融科技影响,五大行人员继续缩编。截至2018年末,五大行员工总数为1668619人,较2017年末净减少26745人。

图六:五大行2018年员工人数(信托圈根据公开信息制图)

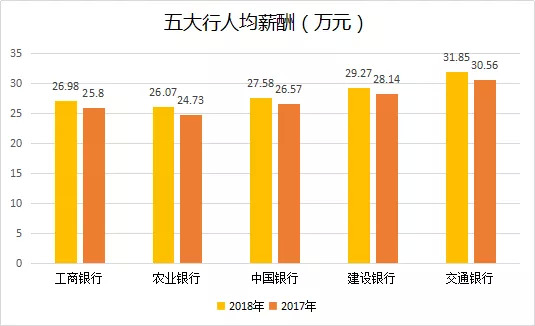

不过,从披露的信息来看,期内五大行薪酬总支出为4623.8亿元,薪酬水平均有所上浮。其中,交通银行以人均31.85万/年拔得头筹,碾压最赚钱的工商银行,农业银行虽排名最后,但年人均收入也有26.07万,建设银行和中国银行分别为29.27万元、27.58万元。

图七:五大行2018年人均薪酬(信托圈根据公开信息制图)

建行发放个人住房贷款最给力

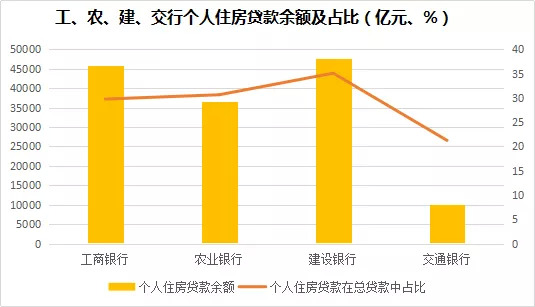

2018年,贯彻国家房地产市场调控政策,除中行外四大行涉房贷款增速放缓,相较2016年30%左右、2017年20%以上的增速,去年个人住房贷款增幅均未超过20%,建设银行、交通银行甚至低于13%,但从增量来看,依然有三成左右新增量流向房地产。

具体来看,建行去年末个人房贷余额47535.95亿元,在总贷款中占比达34.49%,贷款增量当中个人房贷占比67%,对房地产依赖程度较高;工行、农行、交通银行分别为29.77%、30.66%、21.25%,中行未披露。

图八:工农建交2018年个人住房贷款余额及占比(信托圈根据公开信息制图)

建行股东回报能力最强

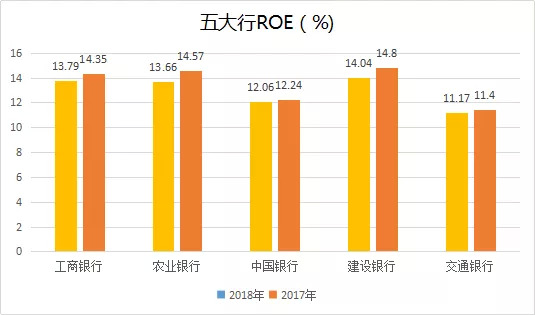

目前,五大行均在A股和港股上市,股东回报能力(ROE)自然也是一个考量指标。

2018年,五大行的加权ROE均在10%以上,但都出现了下降。其中,建行最高,交行最低。

图九:五大行2018年ROE指标(信托圈根据公开信息制图)

究其原因,经济下行周期银行加大拨备计提或为主因之一,另外,21世纪经济报道曾经报道,银监部门对部分银行进行窗口指导,控制四季度利润增速,让利民企降低贷款利率,并充分暴露风险,加大拨备计提,客观上都会对ROE造成影响。

作为代表着中国金融界最雄厚资本和实力的国有五大银行,其发展不仅具有政策导向,也在某种程度上代表着国家金融业的趋势经营方向,对于2019年,各大行都表示要强化风险管理能力,聚焦实体经济,提升价值创造力。

评论