张仕元 西南证券首席研究员,北京师范大学经济与工商管理学院客座研究员,人民银行货币委员会专家。多次荣获“水晶球10指数”竞赛前三,2018年获中国上市公司协会“海外宏观经济最佳分析师”。

2018年中国PE/VC市场发展状况

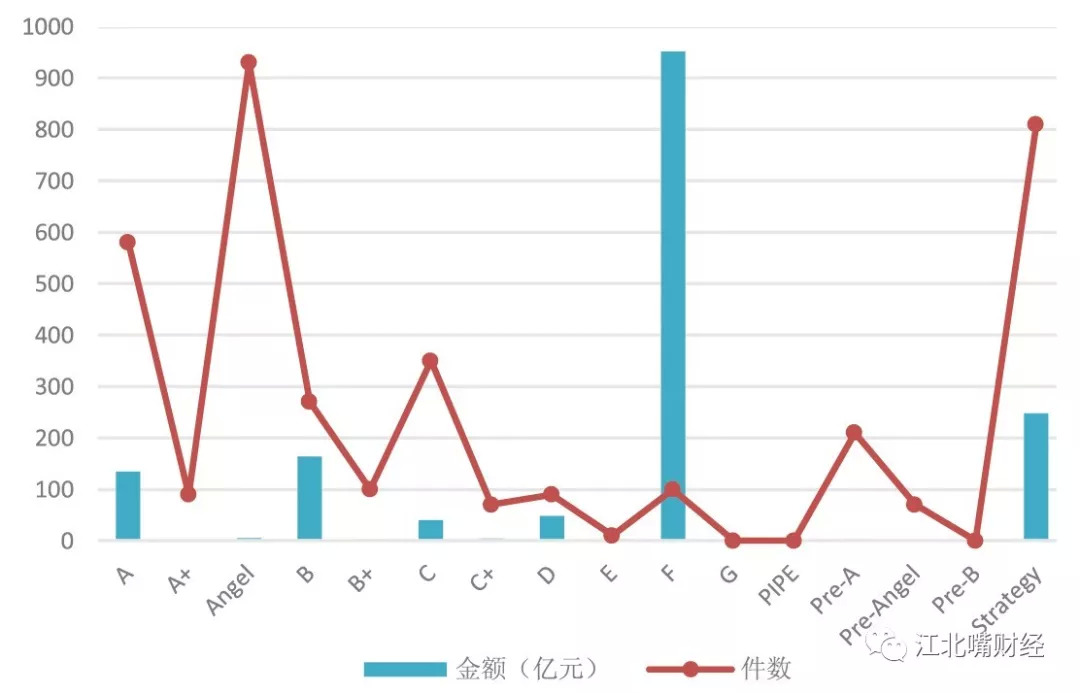

1.战略融资规模最大

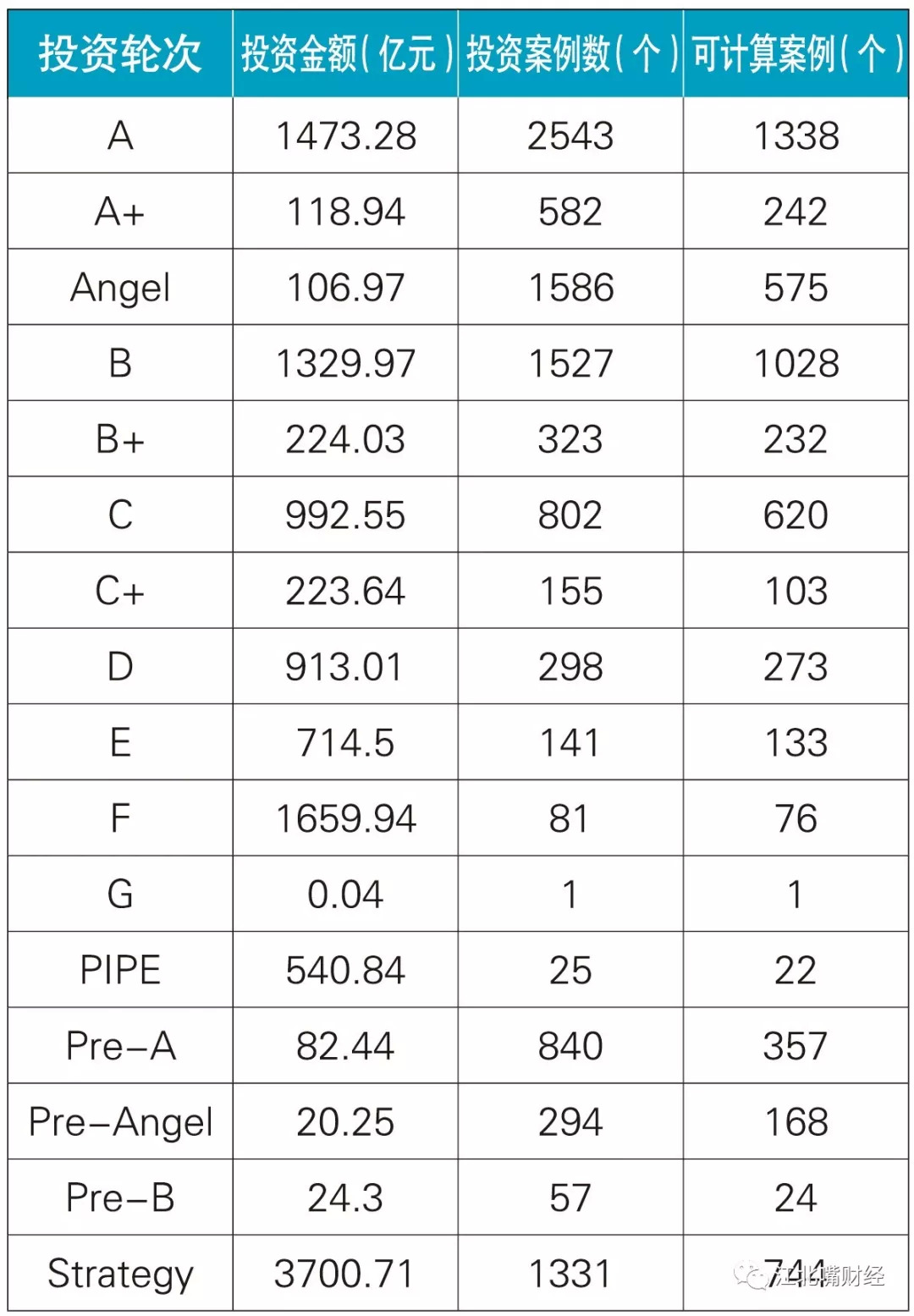

2018年中国PE/VC市场中战略融资规模最大,全年共有1331件投资案例,其中可计算投资金额案例有744件,总融资规模为3700.71亿元。F轮、A轮和B轮融资紧跟其后,投资金额分别为1659.94亿元、1473.28亿元和1329.97亿元,可计算投资金额案例有76件、1338件和1028件。G轮、Pre-Angel轮和Pre-B轮融资规模最小,2018年G轮融资案例只有1件,共融资4千万元;Pre-Angel轮融资案例共有294件,可计算融资案例为168件,共融资20.25亿元;Pre-B轮融资共有57件,可计算投资案例为24件,总融资金额为24.3亿元。从交易案例数来看,2018年中国PE/VC市场中A轮融资成交量最大,达到2543件,其次是天使轮和B轮融资,交易案例数分别为1586件和1527件。

2018年国内PE/VC投资情况

表中可以看出,2018年国内PE/VC的投资特点主要有以下几个:一是风投投资战线拉长,从天使前(Pre-Angel)到F轮的投资案例和投资金额都不小;二是投资端进一步向两端延展,前端从A进一步向Angel、Pre-Angel延生,后端进一步延展至战略投资(Strategy);三是投资案例总体向前端聚集,B+以前的投资案例占到了整个投资案例的63.2%。

2019年随着金融改革的进一步推进,适度宽松的货币政策和积极的资本市场建设,将改变2019年的PE/VC市场格局。

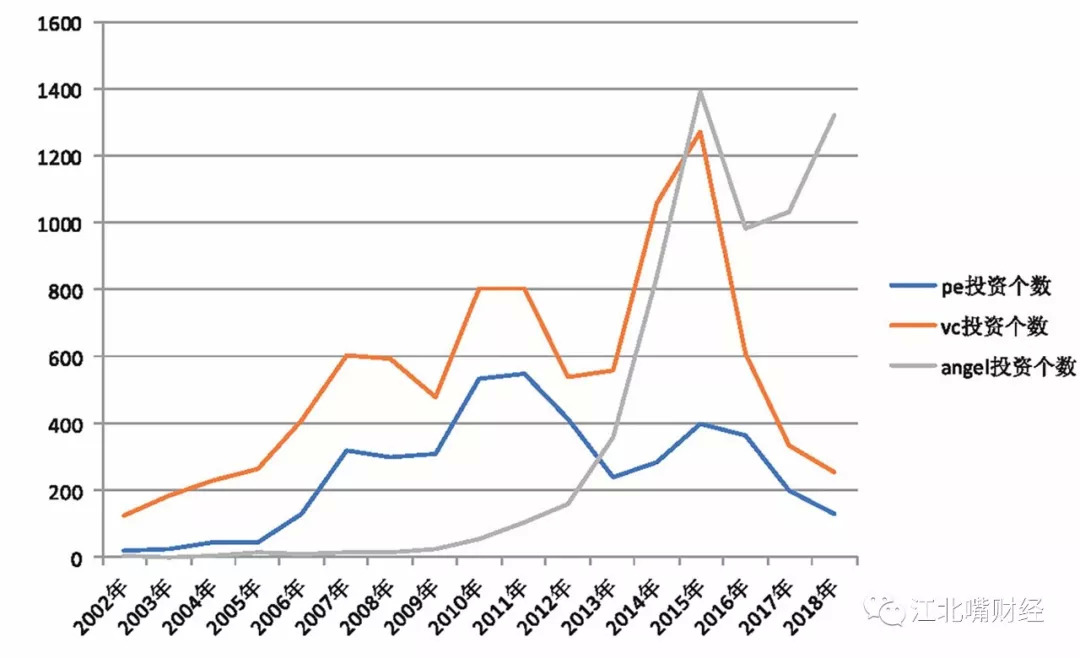

从投资的可计算大类数据看,近两年是PE和VC投资呈现下行态势,而处于种子期的天使投资和天使前投资呈现增长态势,2018年天使投资案例个数占比达到77%,数量同比增长27.8%。PE投资的峰值在2010-2011年,2015年以后呈现快速回落态势,2018年投资案例个数同比下降34.8%。而VC的投资峰值在2015年,随后也出现回落,2018年投资案例个数下降24.7%。按照目前的趋势,未来两年天使投资将出现阶段性峰值。

PE/VC投资案例年度分析

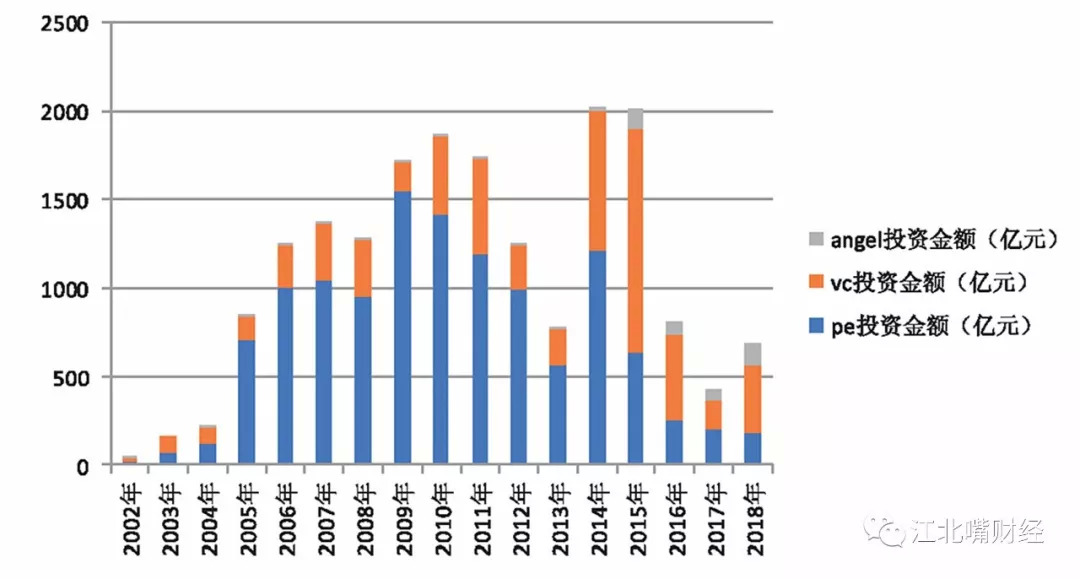

PE/VC投资金额年度分析

2.信息技术、消费、医疗保健行业最为热门

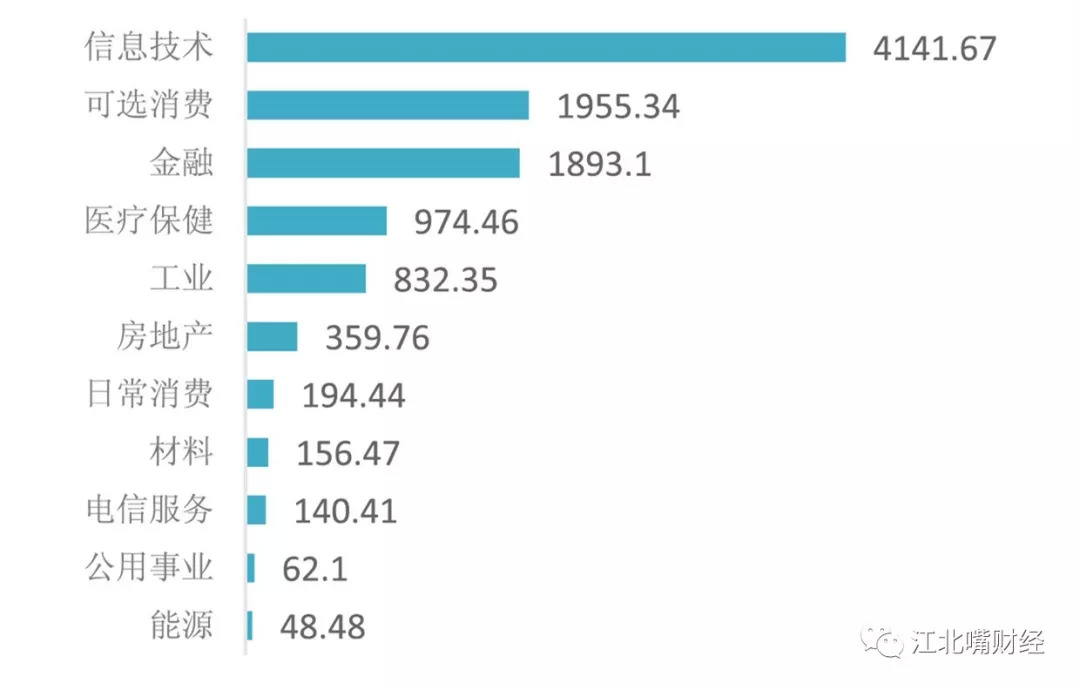

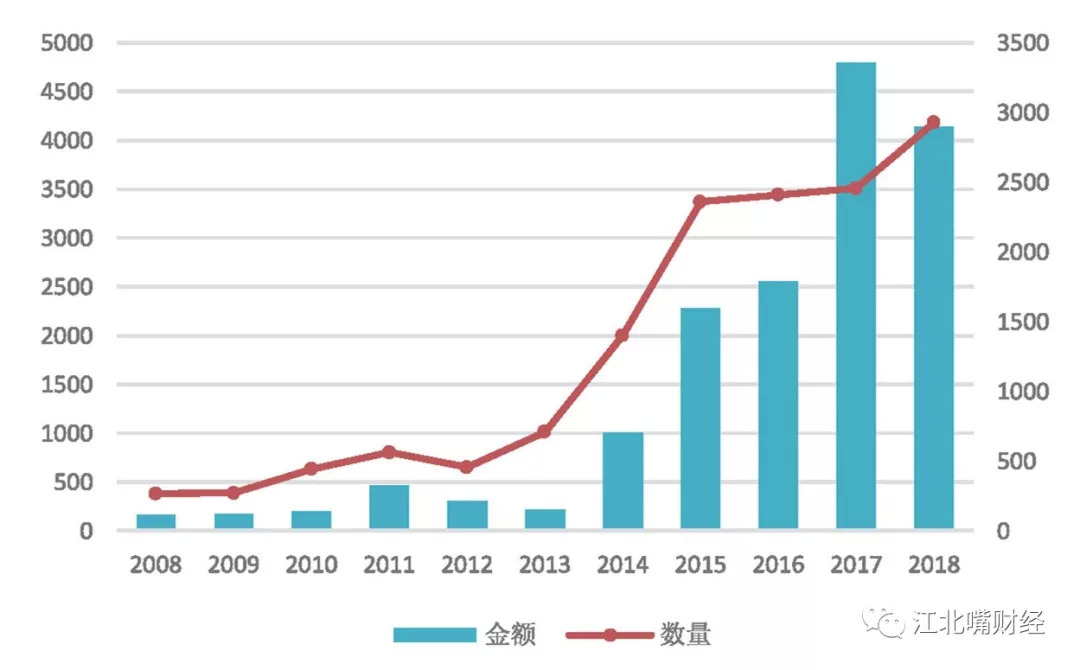

细分行业来看,2018年中国PE/VC市场中,信息技术、可选消费与医疗保健行业占据融资市场份额最大,其中信息技术行业在PE/VC市场融资案例数为2927起,共融资4141.67亿元,位居第一。从交易数量上来看,消费、医疗保健、金融和工业行业紧跟其后,分别成交925件、597件、204件和179件;从融资规模上来看,消费、金融、医疗保健和工业占据PE/VC市场最热门行业前5,融资金额分别为1955.34亿元、1893.1亿元、974.46亿元和832.35亿元。电信服务行业、公用事业行业和能源行业位居后三位。

从市场份额来看,信息技术行业近年来一直呈上升趋势,牢牢占据投资的第一宝座,直到2018年才有所回落,从2017年的68%下落至58%,占比依然高出可选消费近40个百分点;可选消费行业则一直在15%~20%之间波动,2018年的占市场成交份额的18%,相比2017年提升2个百分点;医疗保健行业相比于前几年同样呈现上升的发展态势,由2017年的9%增长到2018年的12%,是2018年份额提升最大的行业;工业的市场成交份额近年来整体呈现下降趋势,2018年出现小幅上涨,由3%回升至4%。似乎是中国工业重新复苏的一个迹象。

2018年中国PE/VC市场各行业概况(单位:亿元)

各行业投资金额

2.1 信息技术行业小幅回落

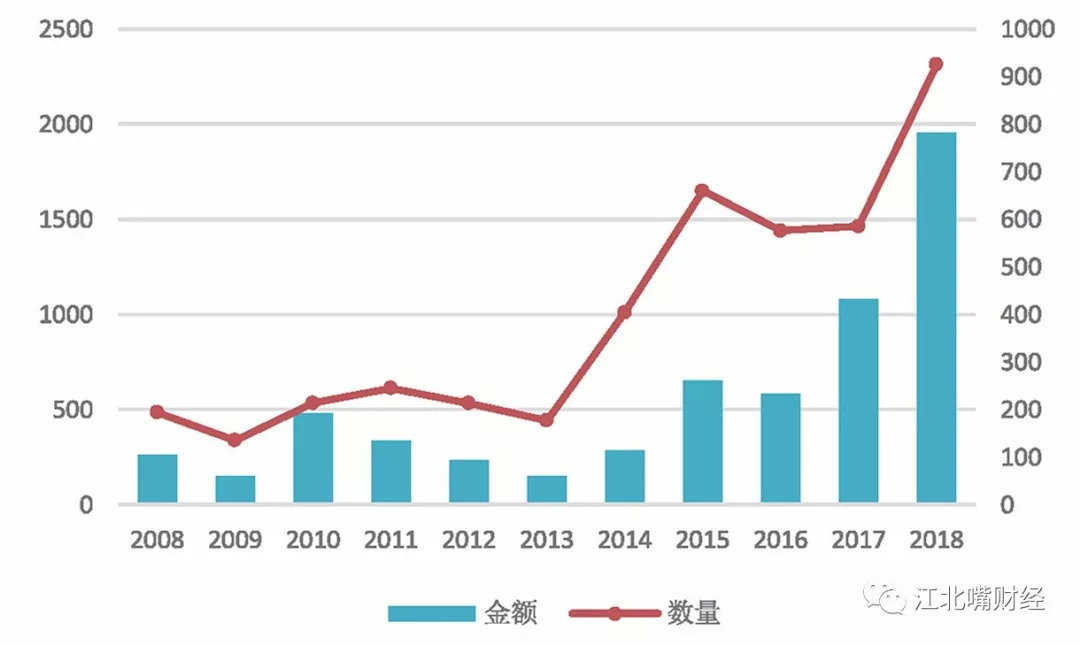

在持续4年快速上升后,2018年中国PE/VC市场中信息技术行业融资规模呈现小幅回落,在2017年达到顶峰4799.42亿元后,跌至2018年的4141.67亿元。交易数量上来看,信息技术行业保持稳健增长,由2017年的2456件上升到2018年的2927件。细分赛道方面,软件与服务业占市场92.1%的份额,占据主导地位。技术硬件与设备业扭转了过往连续负增长的发展态势,2018年开始回升,从2017年的4.2%涨至2018年的7.4%。半导体与半导体生产设备业持续9年下落后在2018年微弱上涨,占市场份额最小,只有0.5%。十年前半导体与半导体生产设备再信息技术行业占比还是近10个百分点,但随后持续下行。这十年基本经历了投资由硬转软的转变。说明国内信息技术领域的投资已经进一步向服务业领域发展,应用服务成为市场的方向。

从融资阶段来看,信息技术行业中A轮融资规模最大,数量最多。交易总额达到10449.38亿元,总交易案件数为1295件,其中可计算交易金额的数量为553件。融资金额1000亿元以上的还有战略融资,总金额为1010.9亿元,交易案件数为550件,其中可算交易金额的数量为218件。从成交比例来看,A轮融资活动占比最多,占有23%,其次是天使轮和B轮,分别为18%和12%。

A轮和天使轮的占比高,说明该领域企业新兴主体和创业创新的活跃。近几年,随着信息技术的发展,尤其是工业信息化和物联网的发展,一批应用型信息技术公司如雨后春笋般涌现,成为新经济发展中的一个亮点。

信息技术行业分析(金额单位:亿元数量:个)

2.2 可选消费行业稳健增长

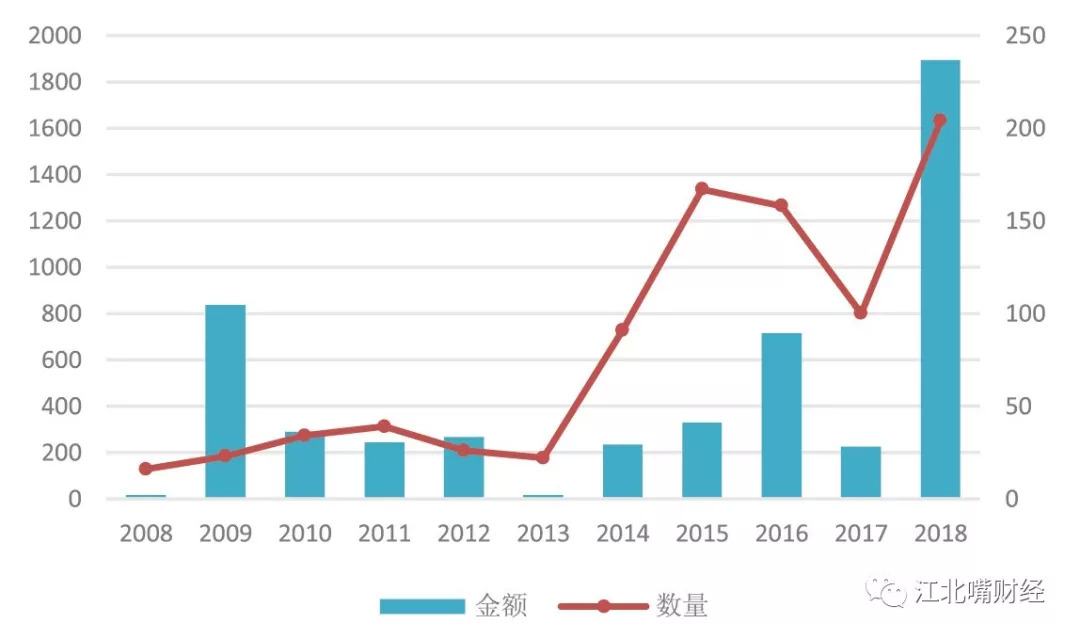

2018年中国PE/VC市场可选消费行业融资规模、融资数量相对于2017年大幅提升,总融资金额达到1955.34亿元,交易数量达到925件,较2017年的585件上升58%。可选消费行业中,消费者服务业、零售业和媒体占据80%以上的市场份额,其中消费者服务业在连续3年下降后有所回升,在2018年达到32.6%,占市场比重最多。零售业的市场份额则稳定在23%~24%间。媒体行业自2008年以来波动较大,2018年相较2017年下降6.9%,占市场份额28.8%。汽车与汽车零部件行业与2017年几乎持平,保持在8.5%。耐用消费品与服装自2012年开始呈现下滑的发展态势,2018年下滑幅度较小,较2017年下降0.1%,为5.4%。

从融资阶段来看,可选消费行业中主要以A轮、天使轮、B轮和战略融资为主,占市场份额分别为24.24%、18.45%、13.64%和10.61%。从具体的融资规模和交易案件数来看,战略融资规模最大,161件交易件数中81件可计算交易金额,总融资达到776.8亿元。A轮融资成交量最多,达到368件,其中159间可计算交易金额,为262.61亿元,位居融资规模第二。

可选消费行业分析(金额单位:亿元数量:个)

2.3 金融行业增长强劲

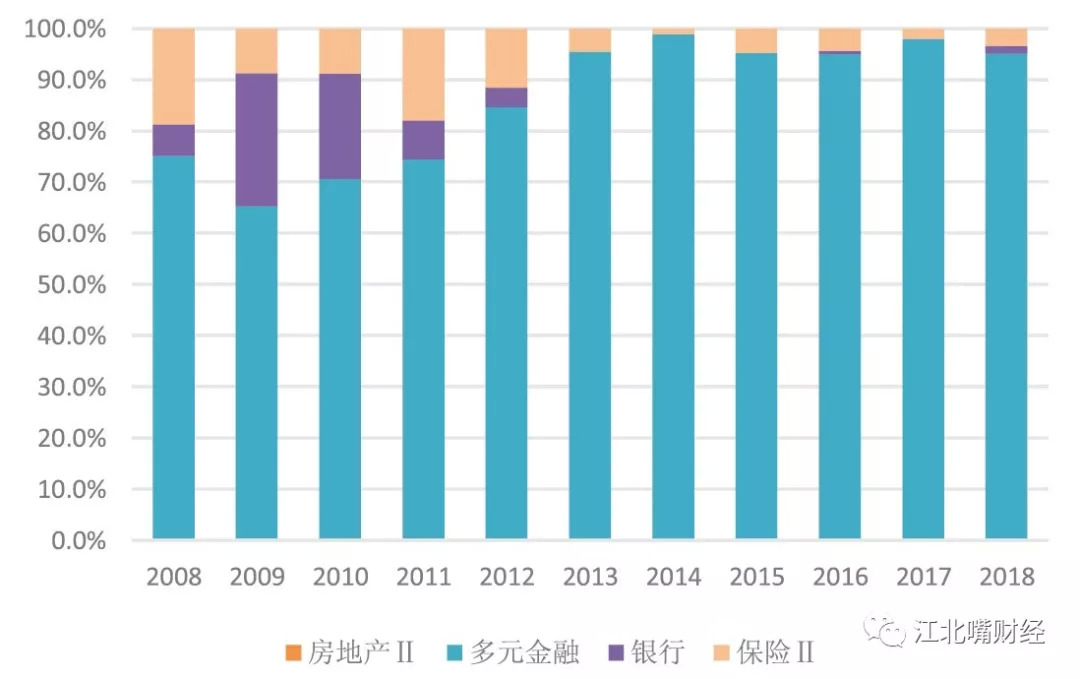

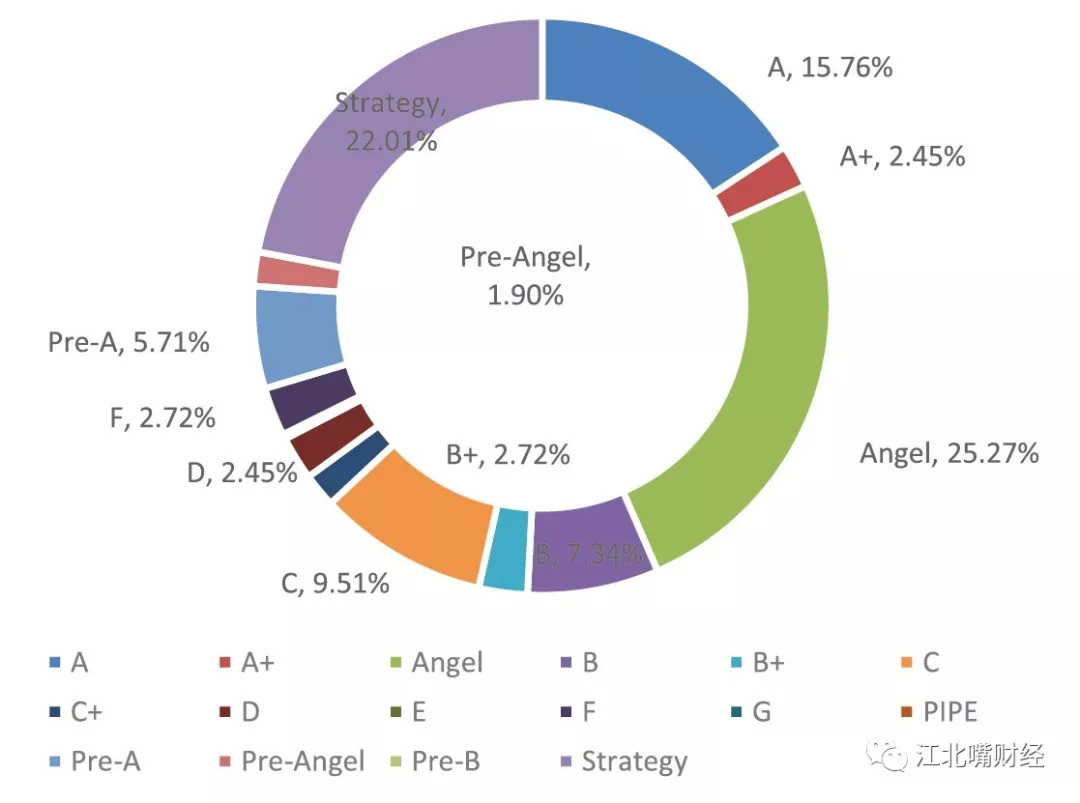

2018年金融行业一改2017年的低迷状态,发展势头迅猛,融资规模相比2017年224.46亿元增长至2018年的1893.1亿元,增长7倍。从交易数量来看,2018年明显上升,由2017年的100件上升至2018年的204件。金融行业中,受互联网金融与互联网货币的发展影响,多元金融行业的投资规模有所起伏,但仍然占据市场最大份额95.1%。银行业在2009年达到历史最大市场份额26.1%后持续走低,2013年跌至0%,2018年回升至1.5%。保险业2018年扭转了连续2年的下落的发展态势,但涨幅较小,从2017年的2.8%上升至2018年的3.4%。此外,资产管理类金融公司也得到较大的发展,除兴业信托获得厦门国贸11.56亿元的战略投资外,富途证券也获得了1.45亿美元的投资。

融资轮次中,金融行业最多的是天使轮、战略融资和A轮融资,占据了行业的60%以上,其中天使轮融资活动占25.27%,战略融资22.01%,以及A轮融资15.76%。从融资规模来看,F轮融资规模最大,总融资额达到952亿元,主要是蚂蚁金服获得了淡马锡140亿美元的投资;其次战略融资共融资247.95亿元,苏宁金融获得新华联53.35亿元的战略投资是最大一笔。从交易案件数来看,天使轮融资93件,成交量第一,战略融资案件数为81件,位居第二。

金融行业分析(金额单位:亿元数量:个)

金融行业投资规模比例

金融行业融资轮次概况

金融行业融资成交量比例

2019年我国将迎来金融业全面对外开放的新格局,传统金融和依托新技术的多元金融业将迎来新的发展机遇,因此2019年的金融业PE/VC投资值得期待!

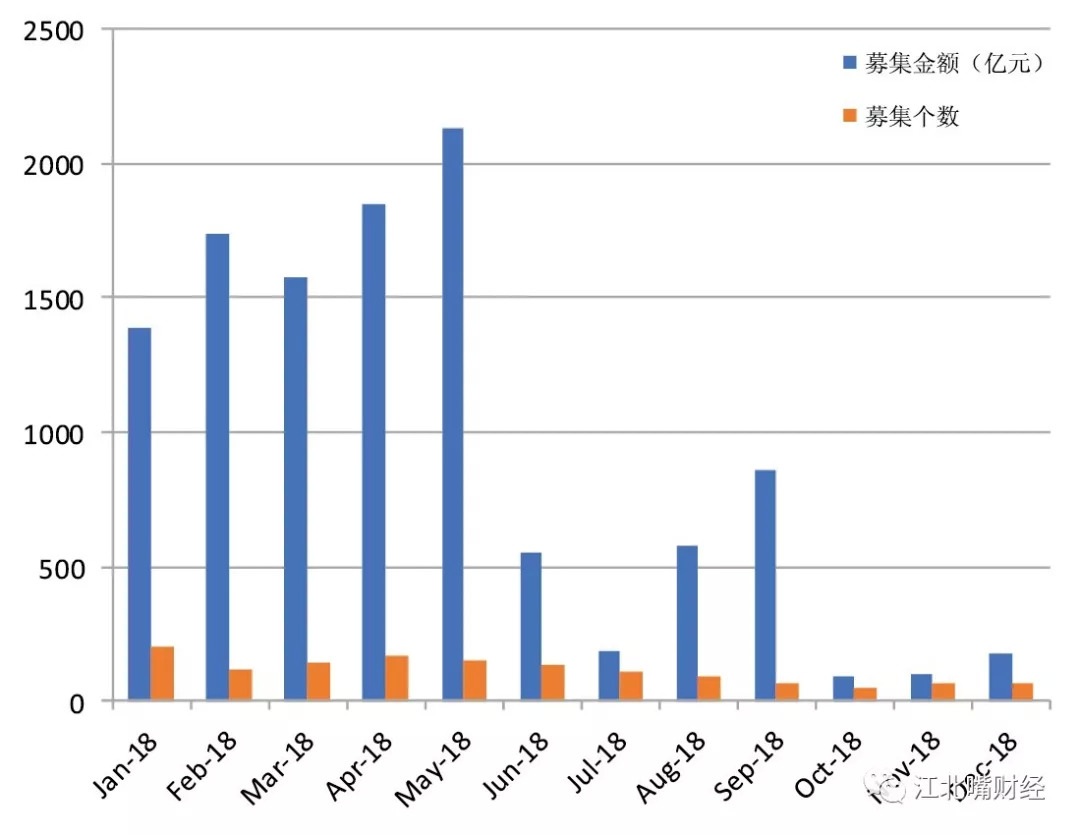

2018年中国PE/VC市场募资规模创新高

自2008-2018年,10年以来,中国PE/VC市场起伏较大。其中2009-2015年较为波动,成长速度较慢,2015年后,募资规模实现快速增长,2017年的10837.32亿元较2016年的4690.2亿元增长1.3倍,达到最大增幅。2018年延续上升趋势,募资规模达到11274.15亿元,相比2017年增加436.83亿元,创历史新高。从募资案件数来看,自2015年达到顶峰1596件后,开始呈现下滑趋势,2017年回升至1452件后2018年又跌至1173件。

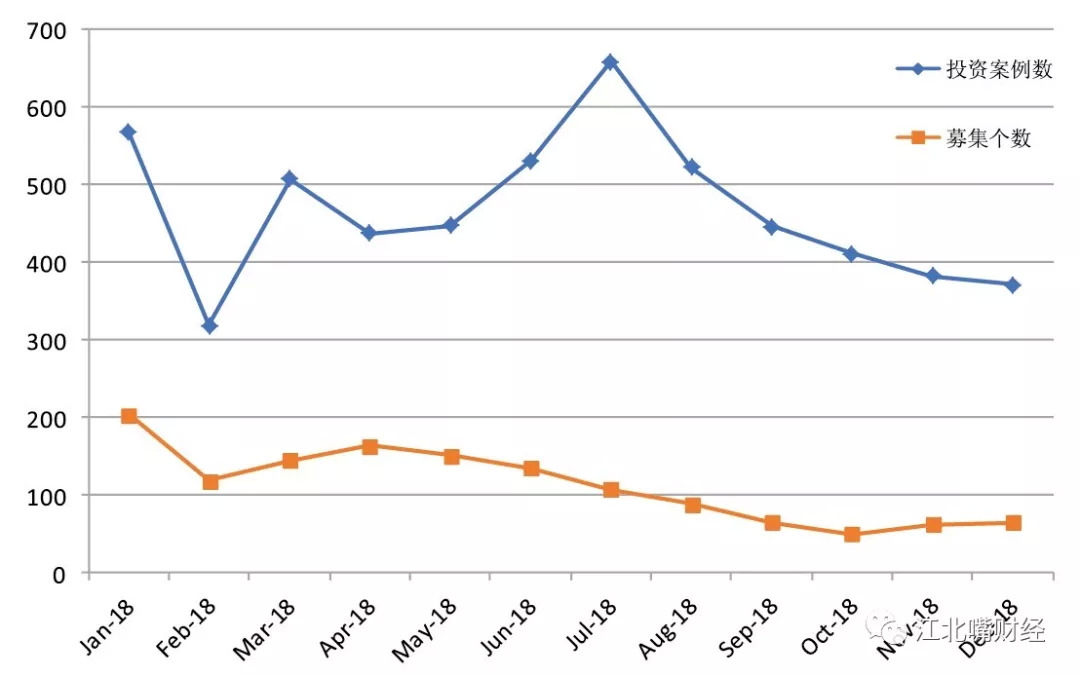

2018年的募资受经济环境和政策影响较大,5月份以后,市场募资行为迅速回落,8月开始回落到每月100个以下,四季度合计不及1月的募集数目。而投资案例在7月创出投资峰值后,也随募集资金的回落而逐月下行,并以年内低点收关。

2008-2018中国PE/VC市场募资概况

案件数共融资187.46亿元,占据融资规模第二。从融资成交量比例来看,B轮和战略融资的企业数占据工业市场近一半,17.84%的企业完成A轮融资。

2018年募资月度分析

2018年募集与投资案例月度数据

从TOP榜中可寻找科创板项目

2018年超过60家公司从机构手中募集了5亿元以上的资本,从行业看,几乎分布在绝大多数行业,企业既有常规传统企业,也有具备较高技术创新能力的新企业,但多数公司都糅合了若干新技术,如信息技术、人工智能、生物技术等。因此,2018年的PE/VC榜单,就有未来科创板的影子。

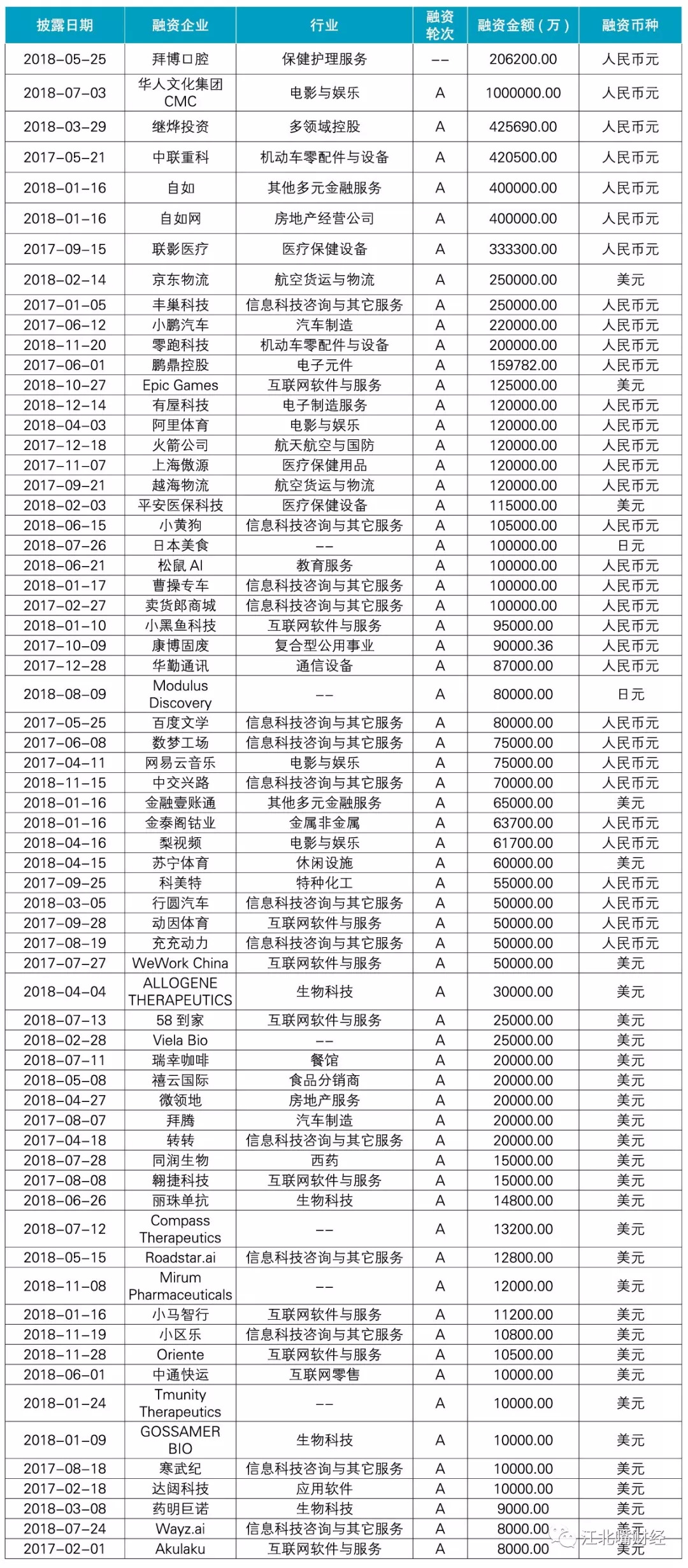

2018年融资额超过5亿元的案例

从最先披露的9家科创板申报企业看,多数都有投资机构的身影,只有武汉科前和广东利元亨难寻PE/VC机构投资者。

江苏天奈科技股份有限公司自成立以来,先后获得包括清华控股、IDG和美国中经合等国内外知名投资公司累计投资3500万美元。

烟台睿创的机构主要有深圳市创新投资集团有限公司、深圳市信熹投资合伙企业(有限合伙)、深圳合建新源投资合伙企业(有限合伙)和深圳中合全联投资合伙企业(有限合伙)等四家。

2014年,TCL战略入股晶晨半导体。2017年红马投资集团和中域资本也成为晶晨的战略投资。A股上市公司中,华胜天成(600410)、泰达股份(000652)也间接持有晶晨半导体的股份。

2012年,安翰科技获得山东同晟资本2500万元战略投资,2017年8月份,安翰科技宣布完成1亿美元的融资,投资方包括大中投资、软银中国资本、优势资本、虔盛投资、厚新健投、同晟资本。目前,安翰科技是投资机构参股较多的申报公司之一。

而宁波容百新能源在申报前完成了三轮融资,2015年,公司完成2亿元A轮融资。2017年6月,公司完成10亿元的B轮融资;2018年3月,宁波容百完成13.9亿元C轮融资,由金沙江资本领投、阳光保险、长江证券、云晖资本、上海自贸区基金等跟投。目前看,容百新能源是创投机构参股最多的。

而多家上市公司通过创投基金持有江苏百人的股权,如软控股份495万;誉衡药业为444万;第三为联明股份274万。

从2005年以来,随着资本市场的建设和改革,资本的力量被多次激活,投资规模由百亿级攀升到万亿,投资案例由几十增加到5000多,一批科技成果通过创业投资机构的推动从一个专利、一个想法变成了市值上亿乃至百亿、千亿的公司。

(本文表格数据均来源:wind、西南证券整理。本文原文为《中美PEVC年度分析与展望》,因篇幅原因,略有删减,且经作者本人审核授权发布。)

评论