文|红刊财经 刘杰

资本市场的“老熟人”杰普特近期亮相科创板,身为苹果公司的概念股本次却挖坑自跳,因苹果公司新产品需求甚微导致其销量惨遭大幅下滑,成长一度停滞。而提高核心产品的竞争力本应是第一要务,也是企业未来发展的根基,但杰普特却朝三暮四频繁更换主业产品。更关键的是,其多项财务数据还存在异常情况,公司数据的真实性值得重新审视。

打着“中国首家商用MOPA脉冲光纤激光器”的旗帜,杰普特拟登陆科创板,欲募集资金9.73亿元。此次并不是杰普特首次进入资本市场,其在2016年12月曾于新三板挂牌,但不足一个月时间就宣布摘牌谋求创业板上市,因久久未能获批,此次借科创板推出之际,又转投科创板怀抱。

杰普特急于上市融资的想法可以理解,但不能因此就忽视了其经营过程中存在的风险点:近年来,面对激烈的竞争市场,公司因产品销售面临种种困境而不得不在短期内数次调整产品结构,营收、净利润增长的疲乏已然显现。更为重要的是,招股书中所披露的多项财务数据还存在异常情况,令人怀疑其披露的数据是否真实。

增资扩股后,公司整体估值缩水

杰普特于2006年由实控人黄治家成立的,报告期内经历了多次股权转让及增资。梳理其历次股权转让,《红周刊》记者发现,在杰普特拟冲击主板市场时,其中一投资公司毅然选择离场套现走人。更令人费解的是,在杰普特增资扩股引入新的战略投资人后,整体估值还不增反降。

招股书披露,杰普特于2016年3月进行了首次股权转让,黄治家、刘健分别将3.5%、0.5%股权转让至张义民,作价34.76元/股。同年12月,公司在新三板市场挂牌,然而在不足一个月后便宣布终止挂牌。2017年6月,股东东海瑞京、前海瑞莱分别将所持73.17万股转让至无锡清源、瑞莱欣茂,作价均为15.74元/股,该交易价格较2016年首次股权转让价直接腰斩。根据天眼查信息,前海瑞莱为瑞莱欣茂的股东,折价卖出尚能理解,但无锡清源与东海瑞京在天眼查中并未显示两者存在关联关系,且招股书中也未提及,因此,其进行低价出售的合理性就让人很难理解了。需要注意的是,2017年的杰普特还是营收实现翻倍、利润实现10倍以上增长的。

更让人难以理解的是,就在杰普特接受上市辅导之际,刚刚完成股权受让的瑞莱欣茂却于2018年9月以45.91元/股的价格将手中所持的股权全部抛售给了厦门中南,直接套现3359万元离场。为什么投资公司瑞莱欣茂选择在杰普特即将上市的关键时刻提前退出,难道是其对杰普特未来前景不看好?

2018年10月,杰普特还进行了一轮增资扩股,同意中电中金以46.60元/股的价格认购105.6万股,此时公司估值达32.28亿元。在此次增资过后的一个月,西藏翰信、赣州和泰分别将所持50.85万股、38.14万股以45.91元/股的价格转让给日照龙萨,此时杰普特的整体估值降为31.8亿元。

短期内,杰普特估值出现数千万元的缩水让人疑惑,若公司质地优良未来发展可观,又在刚刚完成了增资准备上市的大背景下,其整体估值理应是升高的,可杰普特整体估值不仅未能提升,相反还有所缩水,如此反向变动实在是令人惊异的。

成长停滞,三年内三调主业

招股书披露,杰普森2018年实现营业收入6.66亿元,增速为5.2%,实现净利润9336.10万元,扣非后增速仅为2.27%。对其经营业绩的止步不前,究其原因,与其第一大客户苹果公司需求的大幅下降相关。

2014年,杰普森进入苹果公司供应链,主要对其销售光谱检测设备等光学智能装备。3年后的2017年,因苹果公司生产新品工艺及材质变化较大,对公司的采购需求明显增加,使得公司当年经营业绩一飞冲天,实现营收6.33亿元、激增149.85%;净利润8766.91万元,较上年同期翻了13倍(2016年的杰普森仅实现营收2.53亿元、净利润618.07万元)。然而成亦苹果败亦苹果,对大客户依赖的问题在2018年得到了明显体现。2018年,苹果公司新品较上代差异不大,需要更新的光谱检测设备减少,导致杰普特光学智能设备的出货量大幅减少,当年此类收入较2017年缩减了3成有余,直接导致公司这年营收业绩增速的明显放缓。

除了苹果公司的影响外,面对竞争激烈的海内外市场,杰普特这些年中不断调整产品业务结构以寻求盈利的突破点。2006年初创期,杰普特依靠生产光纤器件发家,2010年开始量产激光器,2014年涉足激光器智能装备业务。招股书显示,2016年激光器及光纤器件的收入分别占主营业务收入比的52.79%、33.74%,光纤器件毛利率较低、盈利空间有限,逐渐淡出核心产品之列,目前业务贡献仅占主营收入比的5.12%。2017年,因潜伏苹果供应链三年首见效,激光/光学智能装备业务从此前仅占主营业务比的10.52%一跃成为核心业务,占比增至54.16%。然而好景不长,2018年随着苹果订单的下滑,智能装备业务收入大幅缩减1452万元,占比下滑至49.3%。其中,主要向苹果公司销售的光学智能装备收入减少了8188.34万元,在智能装备业务中的占比由此前74.83%降为53.21%,而激光智能装备业务则由此前25.17%增至46.79%。

总体来看,公司的核心产品先是从激光器及光纤器件变为激光/光学智能装备业的光学智能装备而后逐渐转向激光智能装备业务,也就是说杰普特在短短三年内先后调整了三次主业产品。一般来说,主打产品的稳定表现对于公司发展具有决定性意义,专注于提高自身核心产品的竞争力是优质公司应具备的素质。然而报告期内,其主营产品光纤器件销售收入一直在下降,分别为8552.74万元、5833.58万元、3408.18万元;激光器业务的收入增速也在下滑,2017年、2018年增速分别为53.7%、29.19%;光学智能装备业务更是因苹果公司订单下降而收入大减。整体看,杰普特主要产品正面临着收入缩减或增长乏力等问题。

然而,杰普特的业务困境未止于此。其主打产品主要竞争对手为日本和欧美的知名国际厂商,竞争环境也是十分严峻的。2017年杰普特打开海外市场,境外市场占比从2016年的13.76%猛然提升至55.69%,然而2018年苹果公司的不给力拖累了境外收入,整体缩减使得海外市场首次遇冷,占比降至45.59%。目前,杰普特又看中了台湾地区,与台企国巨股份、厚声电子等厂商合作向其销售激光智能装备。然而,一方面由于竞争对手多为国际大厂商实力强大,另一方面为稳定刚建立起的客户关系,公司采取低价策略以扩大销售,如此举措直接导致此类业务毛利率较2016年出现腰斩,报告期内分别为60.88%、41.09%、37.57%。国内激光器市场上,锐科激光以其规模和技术优势处于头部地位,而杰普特则主打高性价比产品,毛利率仅为锐科激光一半左右。2018年锐科激光毛利率为50.36%、杰普特仅为27.63%。

可疑的成本

除了业务层面面临着多重困境外,《红周刊》记者还发现杰普特招股书中披露的财务数据也是存在较大问题的。

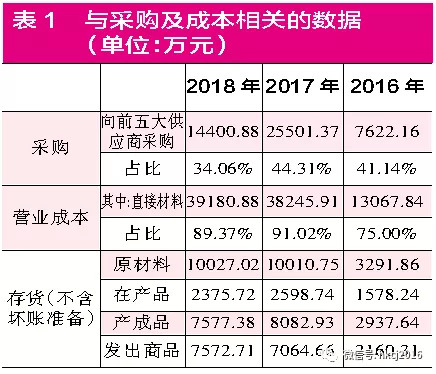

招股书披露,杰普特2018年向前五大供应商采购金额达到了14400.88万元(如表1),占比34.06%,由此数据可推算出全年采购总额为42280.92万元,扣除其中能源电力采购的255.21万元,与材料相关的采购金额为42025.71万元。

根据财务一般原则,采购总额除需要结转到营业成本部分,余下未结转的则会留存在存货中导致存货规模增加。

杰普特营业成本中直接材料金额为39180.88万元,占比达89.37%。将其与采购总额对比,理论上应有2844.83万元因未完成销售需要计入存货项目中,导致相关存货项目的增加。

在存货项目中,主要包含原材料、在产品、产成品及发出商品。2018年原材料金额为10027.02万元,较上期增加了16.27万元。这意味着剔除该数据影响,则将有2828.56万元体现为存货中在产品、产成品及发出商品对应材料成本的增加。然而令人诧异的是,上述三类项目合计金额不仅没有增加反而是有所减少的:2018年杰普特在产品、产成品、发出商品的金额为2375.72万元、7577.38万元、7572.71万元,合计17525.81万元,相比上期相同项目合计金额17746.33万元减少了220.52万元。

其中,招股书未披露在产品、产成品、发出商品中所含材料成本具体金额,若按照当年直接材料占营业成本的比重为89.37%的比例来看,三类存货项目中对应材料的减少金额为197.08万元。

一增一减下,与之前理论上应增加2828.56万元就相差了3025.63万元。

同样的逻辑分析2017年数据仍可发现巨额差异。2017年,公司向前五大供应商采购金额为25501.37万元,占比44.31%,故总采购金额达57552.18万元,扣除能源类采购134.14万元后,采购总额为57418.04万元。

同年营业成本中直接材料为38245.91万元,故剩余19172.13万元应结转至存货相关项目中。存货中原材料金额较上期增加6718.89万元,在产品、产成品及发出商品合计增加11070.14万元,以直接材料占成本91.02%比例计算其中对应材料项目,增加了10076.04万元,故合计共增加了16794.93万元。显然,这一结果与理论上的增加金额19172.13万元相差了2377.20万元。

由上述分析来看,杰普特连续2年的采购与成本和存货之间均存在大额的差异,显然是需要公司进行合理解释的。

产销之疑

除了采购与成本方面存巨额勾稽差异外,杰普特在产销方面也存在异常情况。

2018年,杰普特主要产品包括激光器、智能装备、光纤器件,产量分别为13500台、498台、231万条(如表2),销量分别为13050台、439台、262万条,与各产品产销数据差额为450台、59台、-31万条。按照财务一般逻辑,当年该部分产出尚未对外销售的产品将增加公司库存,并计入存货相关项目中体现为同等规模的增加。

招股书披露,激光器、智能装备、光纤器件平均销售单价分别为20360.81元/台、74.82万元/台、13.01元/条。各产品对应的毛利率分别为27.63%、38.49%、18.10%,根据毛利率推算相关产品单位平均成本分别为14735.12元/台、46.02万元/台,10.66元/条。将其与各产品产销数据差核算,理论上各产品影响存货产品项目变动的金额分别为663.08万元、2715.39万元、-330.31万元,即合计将使得存货产品项目增加3048.16万元。

进一步查看其存货相关项目,其中2018年末产成品、发出商品合计金额为15150.09万元,2017年末相同项目合计金额为15147.59万元,相较近乎未变动仅增加了2.5万元,显然这与理论上应增加额3048.16万元相差了3045.66万元。那么,相差的上千万元存货又去了什么地方呢?这显然是需要公司予以解释的。

同样,梳理2017年相关产销数据,仍能推算出其2017年存货项目变动比产销差异理论增加额也多出1683.71万元。

(本文已刊发于2019年4月13日出版的《红周刊》)

评论