文 | 券商中国 胡飞军 刘筱攸

“股东大会召集程序存在明显重大瑕疵”、“股东提名董事权利被随意剥夺”、“分红未落实”.......股东与管理层积累的系列矛盾,终于在3月下旬召开的安徽霍山农商行2019年度股东大会上爆发,双方的摩擦仍在继续。

作为安徽省第一家县级农村合作银行,霍山农商行或折射出农村信用社股份制、商业化转型的改制之困。该行第一大股东近期向管理层发出质询函,认为银行股东大会召开未通知全体股东,召集程序严重违反《公司法》的有关规定,管理层随意删减、忽略了股东的合法诉求,剥夺股东就重大事项表达意见、参与经营的权利。

另外,安徽霍山农商行业绩止步不前,不良率和拨备覆盖率触及监管红线,接连收到银监罚单等,也令股东对银行发展前景表示担忧。

对于股东反映的问题,霍山农商行董事长彭先海回应:股东大会召开程序不存在问题,同时不良率高企是经济下行之下中小银行遭遇的普遍问题,不良率高于行业平均水平则是因为真实反映了不良资产情况。

不平静的股东大会

安徽霍山位于安徽省西部、大别山北麓,安徽霍山农村商业银行(简称“霍山农商行”)前身为霍山农村合作银行,系安徽省第一家县级农村合作银行,2015年改制为安徽霍山农村商业银行(简称“霍山农商行”),注册资本约3.2亿元。

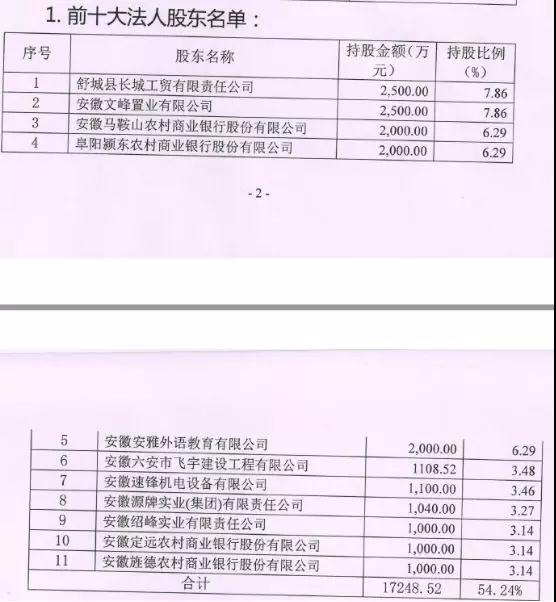

股权方面,霍山农商行股东方众多,股权较为分散,有别于其他银行,霍山农商行前十大股东有多达4家是农商行,分别为马鞍山农商行、阜阳颍东农商行、安徽定远农商行和安徽旌德农商行,其他股东方面,舒城县长城工贸公司和安徽文峰置业并列第一大股东,均持股7.86%,安徽安雅外语教育有限公司持股6.29%。

3月22日,霍山农商行召开了2019年度股东大会,审议包括董事会、监事会工作报告、2018经营层工作报告以及选举新一届董事和监事等12项议案。

然而,这次股东大会不像以往那样一团和气,在股东大会开始不久,就有股东接连提出质疑,使得股东方与霍山农商行经营层矛盾公开化。

在霍山农商行董事长彭先海宣布2019年度股东大会召开相关流程后,第一大股东文峰置业的委托人拍案而起: “作为股东方,我们认为本次股东大会召开存在异议和重大瑕疵,既不合法也不合规”。

“开会前4天,我才无意中从下面普通工作人员那里得知要开股东大会。”文峰置业李先生说,如此重要的一年一度的股东大会居然是通过微信的方式通知,极不正规地发送到下面基层员工手机,而非正式地发函通知,且明显不足20天。

根据公司法以及霍山农商行的公司章程,“股东大会的召开,董事会应当将召开时间、地点及审议事项于会议召开20日前通知各股东,”李先生表示,此次3月22日的股东大会的通知明显仓促,不符合法定程序。

在当天股东大会上,另一家股东代表安雅集团对分红等事项也提出质疑,“2017年的分红方案股东大会通过后,已经进入2019年了,现在还没有下文,没有进展也没有管理层的书面说明。”

“3月22日召开股东大会,我们肯定按程序告知了股东,3月7日在官网公告是迟了几天(至3月22日召开股东大会,即时间为15天),但是早在3月7日前,已在银行大厅张贴纸质通知公告过,时间约有21天。”霍山农商行董事长彭先海对记者表示。

股东董事提名权被指剥夺闹出诉讼

在当日股东大会上,关于股东的董事候选人提名权问题也成为股东与管理层争议焦点。

“此次股东大会要选举新一届的董事,我希望能够在大会召开前获得股东大会的召开内容以及新一届董事人选等详细资料,一再催促农商行董事长彭先海,可他根本不予理会。我都不知道我这个股东到底还是不是股东。”李先生表示无奈,他作为第一大股东,曾在去年提出一名董事人选,霍山农商行也曾问他要过人选的征信报告等详细资料,可是最后这一提名在没有任何书面理由的情况下,莫名其妙地在股东大会提名名单上消失了。

根据霍山农商行的公司章程第七十九条第(三)项,董事会应当在股东大会召开之前依照法律法规和本行章程规定向股东披露董事侯选人详细资料,保证股东在投票时对侯选人有足够的了解。

“我就纳闷了,这董事的人选,到底是股东提呢,还是董事长一个人说了算?”李先生表示,“我认为董事会剥夺了股东的提名权,并且故意不事先提供股东大会的详细资料,仅在22日当天才把所有大会详细资料及新一届董事名单予以批露,这是明显地压缩股东了解详情的时间,剥夺股东们的知情权。”

彭先海向记者解释,关于文峰置业的董事提名权,董事会下设的提名与薪酬委员会其实提名过,“私下解释是相关监管机构要求我对董事候选人名单进行调整,但也没有给出文字性材料。”

彭先海表示,“我并不是要恶意剔除他们,作为董事长,我肯定希望更优质更有实力的股东代表进入董事会,对银行战略决策和长远发展有利。”他称在霍山农商行前前任董事长在2013年、2014年间和文峰置业有合作,双方在100多万的租金上有分歧。

彭先海也在当天的股东大会上做出了类似表示:“文峰置业欠我们贷款3000万,欠我们房租100多万,不讲诚信”。

此举也加剧了双方矛盾。文峰置业表示双方并无贷款往来,且租金问题已解决,公司2015年参与霍山农商的改制已可证明。“彭先海的说法,对文峰的声誉造成了巨大的伤害,还给原告造成了经济损失”,为此,文峰置业已经向霍山县人民法院提起诉讼,要求彭先海个人公开致歉。

不良率、拨备覆盖率触及监管红线

霍山农商行似乎是国内众多县域农商行的代表——董事长由省联社指派,与具有投票权的股东矛盾重重,经营业绩也难以服众。

中国货币网披露,霍山农商行2015年和2016年营业收入分别为3.41亿元和3.1亿元,净利润0.3亿元和0.29亿元。2017年上半年,霍山农商行营业收入1.67亿元,净利润0.18亿元,但未披露2017年业绩情况。

2018年霍山农商行经营如何?券商中国记者获悉,在3月22日霍山农商行2019年股东大会上,相关管理层透露的《霍山农商行2018年度经营层工作报告》显示,2018年增收不增利,实现营业收入4亿元,同比增长7.23%,利润总额2511.8万元,较上年同期下降2138.6万元;净利润1836.93万元,较上年同期下降约1600万元。

霍山农商行相关人士透露,2018年该行坚持服务三农、小微企业实体经济,截至2018年末各项存款73.84亿元,同比增长7.35%,各项贷款47亿元,同比增长25.46%。

截至2018年末,资产总额85.1亿元,同比增长4.81%;负债总额79.64亿元,同比增长4.88%,资本充足率13.21%,较上年末下降0.7个百分点。

截至2018年末,霍山农商行不良贷款余额2.6亿元,不良贷款率为5.7%;贷款拨备覆盖率100.62%,较上年下降59.34个百分点。

此前,银保监会发布数据显示,截至2018年末,全国农商行不良贷款率3.96%,拨备覆盖率132.54%,可见,霍山农商行不良率远高于行业平均水平,而拨备覆盖率也远低于行业平均水平,均触及监管红线。

2018年2月份,银保监会下发《关于调整商业银行贷款损失准备监管要求的通知》,调整商业银行贷款损失准备监管要求,拨备覆盖率监管要求由150%调整为120%~150%,而监管要求农商行不良贷款率控制在5%以下。

“如果银行都是一把手说了算,管理混乱,信贷资产管理规模和银行资产质量可能都会有影响。”相关股东方人士表示。

不过,彭先海则表示,不良率升高主要是经济下行带来的压力,“经济下行经营上可能会有些问题,但这不仅是我们的问题,很多中小银行机构都这样。”

彭先海解释,行业平均不良率低于霍山农商行,“可能是因为他们没有真实反映不良的情况,而霍山农商行5.7%的不良率是真实反映了贷款五级分类中不良资产情况,预计今年上半年会将不良处置到位,风险逐步降低。”

对于增收不增利和拨备覆盖率低于监管要求的问题,彭先海解释,收入逐年递增,净利润出现下滑是因为赚取的利润用于消化不良贷款等资产,同时也造成没有更多的利润提取拨备,“今年我们盈利后应该会逐步提高拨备覆盖率,明年应该就能够达到监管要求的指标。”

同时,彭先海还认为,霍山农商行此前出现了不少风险,但他来了之后营业收入、资产规模和效益都逐年向好,利润下滑只是因为利润用于化解不良导致,不存在外界所说的管理混乱问题。

屡接监管罚单

值得注意的是,尽管霍山农商行是偏居大别山一隅的农商行,但是却每每因为收到监管的罚单而受到外界关注。

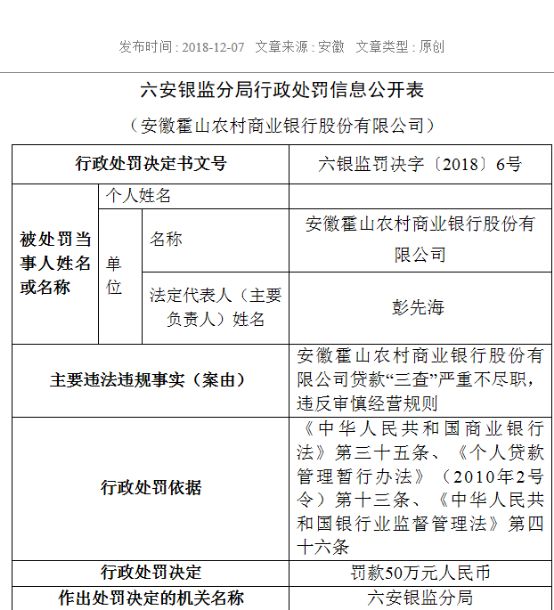

追溯以往,2018年12月7日,安徽省六安银监分局披露对霍山农商行作出行政处罚信息。因霍山农商行贷款“三查”严重不尽职,违反审慎经营规则,依法对其罚款50万元,相关经办人员多达11人被监管予以警告。

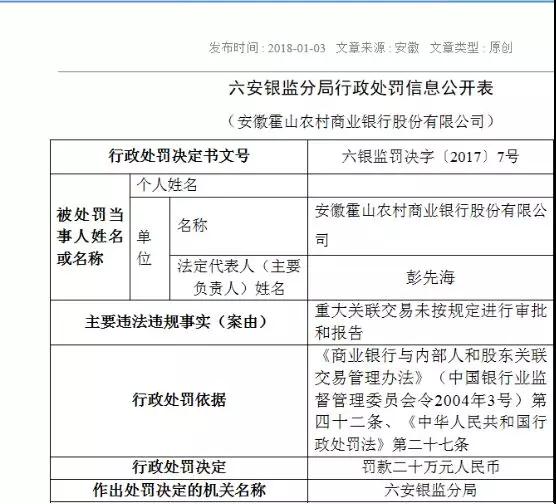

无独有偶,2018年1月3日,六安银监分局也披露霍山农商行收到的罚单,重大关联交易未按规定进行审批和报告,被罚款20万元。

“2009年~2011年霍山农商行内部管理混乱,存在违规发放贷款问题,”彭先海对券商中国记者解释,彼时有一家企业出现经济问题被立案并被依法起诉,牵连到霍山农商行多名经办人员,最终都收到监管部门的罚单。

不过,彭先海表示,所收20万罚单主要系与相关股东的关联交易未按规定报告,但是50万罚单事项系历史陈案,与现任高管无关。

”霍山农商行多次受到监管处罚也与其自身内部治理存在问题有很大关系。”文峰置业相关人士认为,霍山农商行稳健发展完善治理,需要进一步走向规范管理层行为,做到有法可依,严格执行公司治理体系。若霍山农商行不能向相关股东解释或解释不能满足要求,将向司法机关起诉以保护股东合法权益。

实际上,业内人士认为,霍山农商行股东与管理层的矛盾,是长期以来人治因素大于法制因素的农商行,在现代法人制度下,传统与现代内控理念激烈碰撞的缩影。

此前,基于“防止农商行被商业利益绑架”这样的动机,安徽省联社曾提出了要构建“坚强的党委会、规范的股东大会、健康的董事会、尽职的经营层、有效的监事会”,并将其定义为“中国特色的农商行治理结构”。

“健康的董事会”在其中显得尤为惹眼,安徽省联社曾对记者如此解释——“农商行要建立安全的治理结构,既要防止内部人控制,又要防止外部人控制。”

而时至今日,这样的观点仍在记者的采访中,被诸多省联社所认可。他们认为加强股东资质审核、管好股权转让和股东贷款,保护股东的合法权益,省联社的作用仍旧很大。

“一些股东把农商行当提款机。股东关心农商行发展是正当权益,但是不能发生个别股东为追求利益最大化而绑架董事会。”某省省联社人士告诉记者。他还认为:农商行体系特殊,所以省联社不能完全退出管理。维护广大股东尤其是小股东利益、维护客户的利益、勇于担当社会责任、坚持支持三农的经营方向,是省联社的工作要点。“例如强制银行承担社会责任,如发放三农贷款。”他说。

来源:券商中国

评论