译|智堡 钟政昊

后起之秀与传统金融业的相爱相杀

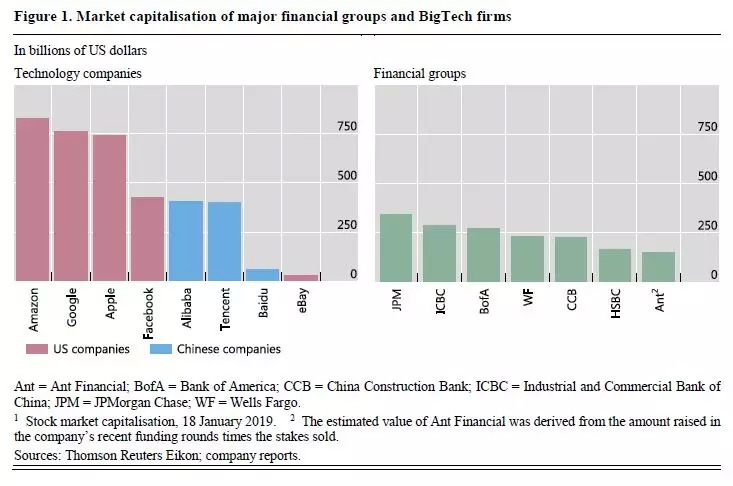

大型科技公司 (BigTech) 目前是全球市值最高的公司,其中最大的6家科技公司都超过了具有全球系统重要性的金融机构(G-SIFIs)(图1)。

BigTech的金融服务活动在一些经济体中增长迅速,特别是在支付、中小企业贷款和其他特定细分市场。事实上,尽管大多数BigTech都从支付业务开始,通常是为了促进其核心业务(电子商务、广告等),但在业务领域的排序以及如何开展支付服务方面,存在着相当大的多样性。

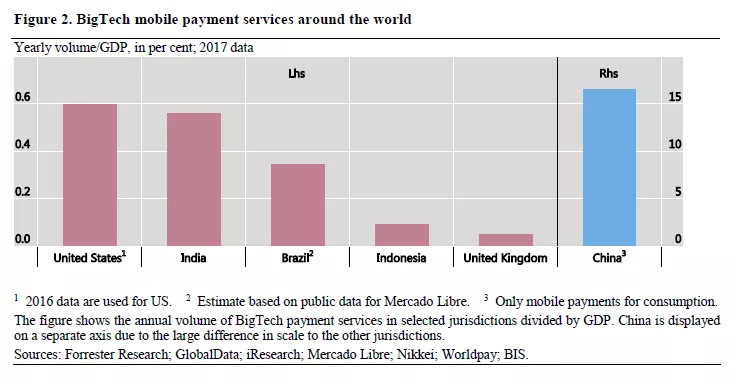

在支付方面,现有数据显示,中国是目前为止最大的市场,其2017年BigTech移动支付的消费达到14.5万亿元人民币,占GDP的16%(图2)。美国、印度和巴西紧随其后,其移动支付占GDP的比例为0.3-0.6%。

关键的区别在于,是使用现有的支付基础设施 (如信用卡、借记卡或合作银行),还是构建单独的支付基础设施。

在美国、欧洲和韩国等基于现有银行的支付基础设施占主导地位的国家,Google Pay、Amazon Pay、Apple Pay、Samsung Pay和Facebook messenger等支付服务的创新都依赖于现有的支付轨道。苹果和高盛于2019年3月宣布的全新信用卡产品Apple card,也需要通过现有的信用卡基础设施运行。这一趋势可能与信用卡和银行账户在人口中的高度渗透有关,因此有能力建立与发达的支付基础设施有关的网络效应。

相比之下,蚂蚁金融的支付宝、腾讯的微信支付、沃达丰的M-Pesa等都涉及到与这些公司相关核心产品 (分别是移动电子商务和服务平台、信息和社交媒体平台、和手机信贷) 集成的独立支付基础设施。这些差异是显而易见的,可能与这些市场缺乏信用卡和其他支付基础设施有关。通常情况下,BigTech收取的费用低于现有供应商,利润率也较低。在许多情况下,这些支付服务可能会为其核心业务提供互补的好处,因此,公司的其他业务部门甚至可能交叉补贴这些服务。

这些支付服务的渗透速度很快。在中国,支付宝(2004年推出)和微信支付(2011年推出)的月活分别超过5亿和9亿,分别占总人口的36%和65%。这两家公司加起来占据了中国移动支付市场94%的份额。

相比之下,Apple Pay在美国的移动支付规模要小得多,只有1120亿美元。在过去6个月里,ApplePay有2200万用户在店内进行了支付,而GooglePay和SamsungPay分别只有1110万和980万。这些支付服务在美国的发展较为有限,可能是由于信用卡和借记卡的广泛使用。

因此,BigTech在金融领域的活动始于支付,但正在迅速扩展到信贷、保险甚至储蓄和理财投资产品的供应领域。网络效应允许产品捆绑销售和服务互补。而这种效应在双边市场中尤其强烈,因为同侧(如顾客-顾客)和跨侧(如顾客-商家)的网络效应同时存在。例如,BigTech可能会利用网络外部性,导致即使是创新公司,也会在市场准入方面设置看似不可逾越的障碍。

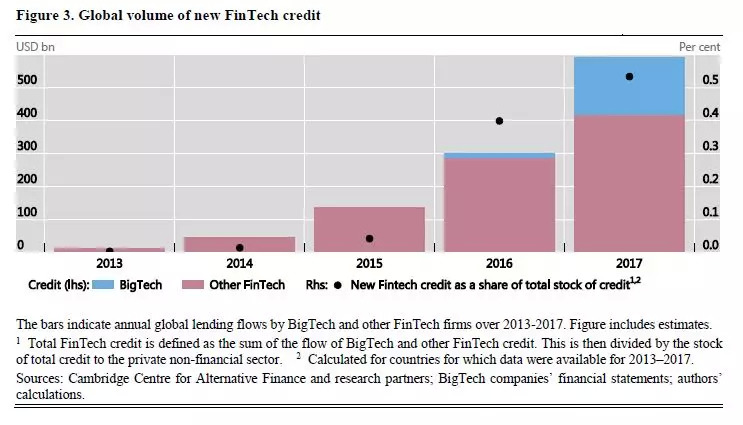

虽然BigTech信贷在快速增长,但与其他融资形式相比,全球范围内的BigTech信贷仍然十分有限(图3)。2017年,金融科技信贷总量约占全球私营部门信贷总量的0.5%(包括银行贷款)。

在中国,蚂蚁金服通过三种不同的服务发放贷款。首先,蚂蚁金服旗下的网商银行(最初用于在阿里巴巴的淘宝平台上向商户放贷)主要面向中小企业发放贷款,截至2017年底,该银行的未偿贷款额为316亿元人民币。

其次是消费者金融,截至2017年一季度,蚂蚁金服共向消费者发放贷款6540亿元人民币。相比之下,中国银行业的未偿贷款余额为120万亿元人民币。

最后,网商银行近期也开始与成熟的传统银行建立合作关系,以更好地服务于小型线下农户(即非淘宝零售商)。合作银行已经与农民建立了关系,网商银行也可以进入。然而,这些数据(主要来自银行账户的销售或交易历史)受到操纵,没有足够高的质量来计算信用评分。蚂蚁金服通过免费提供支付宝服务,将线下供应商转移到了网上。通过获得支付宝交易数据,该公司能够使用网商银行的评分系统向这些客户提供信贷,而他们通常是无法提供足够文件来申请常规银行信贷的。这大大改善了金融普惠性。

在腾讯的生态系统中,微众银行 (腾讯控股30%) 已经建立了庞大的贷款业务。截至2017年底,微众银行对消费者的信贷未偿余额为477亿元人民币,累计发放贷款共8700亿元人民币,主要发放方式是小额贷款和微型汽车贷款。

最先进的BigTech不仅活跃于信贷供应领域,而且还活跃于保险、储蓄和理财投资等相关金融服务领域。同样,又是在中国,余额宝,一个移动货币市场基金于2013年6月上线,最初是为了允许客户在支付宝账户上投资少量现金。五年内,余额宝管理的资产达到1.7万亿元人民币,成为全球最大的货基。除了余额宝,蚂蚁财富还聚合了蚂蚁金融和第三方金融产品提供商的理财产品,拥有1.8亿用户。2014年,腾讯创建了理财平台理财通。截至2018年1月,该平台管理的资产超过3000亿元人民币。

蚂蚁金服和腾讯也在各自的平台上提供保险产品,这些产品既来自第三方,也来自它们自己的专门保险产品(蚂蚁保险和微民保险)。在英国,亚马逊为在线购物提供了一种名为“亚马逊保护”(AmazonProtect)的保险产品,但其规模远低于中国。

通过进入更加广泛的金融服务领域,BigTech正日益与现有的金融机构展开竞争。当然,还有其他形式的互动。例如,BigTech是金融机构的重要第三方服务提供商。AmazonWebServices是世界上最大的云服务提供商,包括许多金融机构。微软和谷歌也是大型云服务提供商,阿里云(阿里集团旗下蚂蚁金服的子公司)在亚洲占据主导地位。许多BigTech还向包括金融机构在内的企业客户提供使用人工智能和机器学习的特定工具。

考虑到巨大的网络效应、规模经济和范围经济,BigTech也可能导致更大的市场集中度。一些市场的特定领域已经存在高度集中的例子。随着对第三方服务提供商的更大依赖,尤其是在数据存储、传输和分析方面,这些市场往往会高度集中。操作故障或网络事件,也更容易导致系统性风险事件。管理客户数据的BigTech若发生运营事故,会给金融机构带来巨大风险。

BigTech既是金融机构的供应商,又是竞争对手,它们的行为引发了一系列潜在的利益冲突和监管风险。因此,它们在某些市场的主导地位正在受到更严格的审查。

进军金融的潜在驱动力:中国经验

为什么对金融科技(FinTech)的投资或FinTech信贷在一些国家的增长超过了其他国家?从广义上讲,这些因素可以分为需求和供给因素。

在需求方面,重要的因素可能是:

-

未满足的客户需求:现有的企业或消费者没有得到银行的充分服务,如果在人口中拥有银行账户或信用卡的比例较低,那么BigTech可能有机会实现更快速的贷款增长。研究表明,中国的BigTech信贷可以满足未满足的客户需求。在新兴市场和发展中经济体,大量不被或缺少银行服务的人口存在着巨大的需求。

-

消费者偏好:当消费者和小企业对新技术普遍感到满意时,他们更有可能使用BigTech提供的金融服务,尤其是如果银行不改变其金融服务提供的话。贝恩公司在一项调查中发现,91%的印度受访者、86%的中国受访者和60%的美国受访者会考虑他们已经在使用的科技公司的金融产品。在18-34岁的年轻消费者中,这种兴趣甚至更高。这些偏好可能为BigTech的交叉销售创造大量机会。

在供给方面,最重要的因素可能是:

-

数据获取:BigTech可以获得广泛的客户数据,这些数据可能为它们提供更好的信息,以评估借款人和投保人的信誉,从而导致更准确的信贷和保险评估,降低中介过程的成本。这些优势已经为金融科技贷款机构所发现,但更适用于主要业务为电子商务或数据服务的公司。

-

技术优势:由于BigTech广泛使用人工智能和机器学习等新技术,相对于使用传统系统的金融机构,它们能够更好地处理数据。如果是这种情况,它应该反映在较低的违约率、较低的单笔贷款成本,或较低的保险成本上。

-

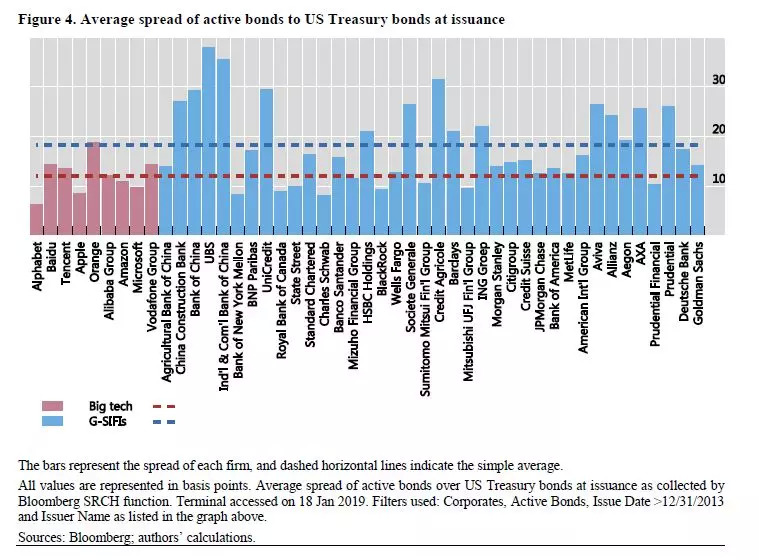

融资渠道:确保充足的融资是BigTech扩大放贷的一个制约因素。因此,BigTech经常与银行合作或成立自己的银行。另一种做法是采用银团贷款或“发起-分销”模式,这是金融科技公司已经在使用的框架。Quicken Loans是美国最大的抵押贷款发放机构,它几乎证券化了所有的原始信贷。2017年,蚂蚁金服的ABS发行总额几乎占非银类ABS总额的三分之一(考虑到银行间交易在中国ABS市场占据主导地位,这一比例降为18%)。BigTech发行债券的成本也相对低于G-SIFIs(图4),即使它们的主要融资来源仍然是股权(图4中BigTech的平均股东权益比率为50.2%)。

-

缺乏监管:如果现有的金融监管规定(如消费者保护规定或审慎要求)不适用于进入金融服务领域的BigTech,那么这可能会降低成本,并带来竞争优势。这也可能导致更高的风险。这些因素因国家而异,因为金融领域的BigTech监管框架目前仍正在发展。

-

缺乏竞争:现有银行和非银贷款机构可能受到监管(存款利率上限)或银行业中市场力量的保护而免受竞争。在单位融资成本较高的地方,这可能会使包括BigTech在内的竞争对手进入,尤其具有吸引力。

从总体上厘清这些因素是一项具有经验挑战性的任务。此外,在分析期间,可能存在一些重要的宏观经济和金融因素,以意想不到的方式发挥作用。因此,宏观因素对于理解BigTech的发展是非常重要的。

一个关键问题是,中国的经验是否独特。EY在一项调查中发现,经常使用金融科技服务(包括BigTech)的(数字活跃)人群在各个国家的比例相当迥异,中国有着最高值(69%)。金融科技服务(包括BigTech)在印度也被广泛使用(52%),但在传统银行服务相当发达的国家,如比利时、荷兰和日本还没有被广泛使用(13-14%),尤其在服务消费者方面。EY认为,金融科技服务的使用在熟悉科技但金融服务不足的人群中更受欢迎。

调查涵盖的所有5个新兴国家 (中国、印度、巴西、墨西哥和南非) 都以经济快速增长和中产阶级不断壮大为特征,但都没有传统的金融基础设施来支持这一新需求。智能手机和宽带服务价格不断下跌,增加了数字活跃人口,这些都是金融科技公司瞄准的目标。

中国经验的一个关键教训是,大型科技公司的发展并非一蹴而就。腾讯和蚂蚁金服是在在线支付站稳脚跟后才进入贷款和资产管理等金融服务领域的。本世纪初,中国支付系统基础设施相对落后,这对在线支付系统的发展至关重要。由于缺乏支付渠道(如缺乏信用卡)、网上银行的有限使用以及借记卡使用的地域限制,腾讯和阿里巴巴才得以开发自己的支付系统,以解决业务中的具体问题。腾讯早在2002年就推出了Q币,阿里巴巴于2004年推出支付宝。在当前这些金融服务起步之前,它们花费数年时间来开发这种基础设施,并让足够多的消费者相信科技公司的财务状况。

参考资料:Jon Frost, Leonardo Gambacorta, Yi Huang, Hyun Song Shin and Pablo Zbinden, "BigTech and the changing structure of financial intermediation", BIS Working Papers, April 2019

评论