记者丨满乐

科创板正“大踏步”向前迈进。

截至4月15日,已有77家企业选择申报科创板上市,与之相应的是科创板市场发行、申报、审核等制度快速密集出台。然而随着科创板整体市场轮廓正愈来愈清晰,备受关注的保荐跟投细则却迟迟未能落地。

券商直投子公司跟投虽然无法进入到实操阶段,却都纷纷提前开始布局。界面新闻记者梳理发现,在77家科创板申报企业中,已有7家被券商直投子公司直接或间接持股,另还有数家公司被保荐券商以非直投方式投资。

直投子公司悄然入场

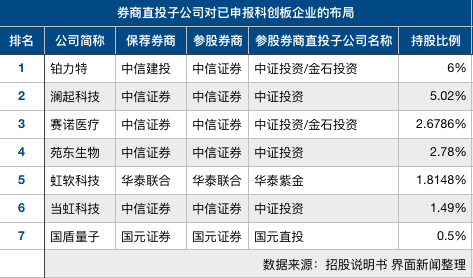

据界面新闻记者梳理统计,在目前已申报科创板的77家企业中,有7家显现券商直投子公司身影。包括:澜起科技、赛诺医疗、苑东生物、当虹科技、国盾量子、虹软科技、铂力特、乐鑫科技。

其中,中信证券直投子公司独揽5家。另外,招商证券直投子公司招商致远也通过私募投资基金间接持有乐鑫科技股份,但不作为招商证券直接投资。

上述7家企业多由所保荐券商的直投子公司参股,仅有中信证券“看上了”同行中信建投保荐的铂力特。中信证券全资直投子公司金石投资有限公司通过子公司青岛金石、三峡金石间接控制了铂力特6.00%的股份。

在剩余四家中信证券直投子公司参股的企业中,中信证券对保荐的“独角兽”企业澜起科技持股比例最高,达到5.02%。

值得注意的是,全部直投子公司直接或间接资金进入企业均发生在科创板设立之前。这也意味着部分券商对科创类公司早有布局,正好乘着科创板这股东风,帮助已投资企业保荐上市。

除直投子公司参股科创板申报企业外,还有部分券商通过非直投子公司间接持有企业股份。

中金公司就间接持有杰普特4.99%股权,国信证券间接持有航天宏图1.72%股份,另外国信证券旗下基金还参股了澜起科技。而来自新三板转板的科创板申报企业中,多数还存有券商做市专用证券账户资金。

前期跟投资金压力较小

券商直投子公司纷纷对科创板申报企业投入针对性投资,来源于前期跟投规模并不大。

“今年我们就计划报送两个项目,其中一个项目登陆科创板的希望比较大。这么来看,今年的跟投占用资金也就在5000万以内,还是可以轻松拿出手的”。华北某已向科创板申报项目的小券商投行人士表示。

横空出世的科创板创新性地设置了“跟投”概念。在此前的征求意见阶段,就有接近监管人士表示,保荐机构可以通过旗下子公司以自有资金对新股以发行价格进行认购,跟投主体不参与询价与定价,只能被动接受价格,认购比例为2%-5%,且锁定期两年。

多位投行人士近期在与界面新闻沟通中也透露,目前大概率施行的仍是这一标准。

对于跟投制度所带来的自有资金风险,各家券商莫衷一是,甚至有大型券商负责人在采访中表示,“(跟投)机制本身扭曲了市场行为”。但谈及科创板前期跟投资金占用问题,各家券商均表示“没有压力”,无需提前针对性地进行准备。

“我预估今年公司报送科创板项目带来的跟投资金占用量也就在1.5亿元左右。作为券商不可能这点钱都拿不出来。前期申报的科创板项目还是偏少,不会对券商带来跟投资金方面的压力”。华南地区某中型券商投行负责人向界面新闻表示。

该负责人还表示,目前除跟投制度尚未明晰外,保荐项目也还没有进展到定价与承销的阶段,讨论跟投为时尚早。“目前各家投行应该还是在对储备项目进行推进,或者继续扩充储备项目”。

相比中小型券商,“三中一华”等投行业务龙头券商申报的科创板企业数量和质量均有一定程度提升,未来项目发行后总市值带来的跟投资金量也更为庞大。但龙头券商直投子公司持有的资金量与注册资本同样不可小觑,以中信证券直投子公司中信证券投资有限公司为例,140亿的注册资本应付前期科创板跟投绰绰有余。

中信建投证券也在研报中曾预测,2019年科创板公司IPO融资规模约为665亿元,券商直投子公司参与配售的比例约为2%-5%,以中位数3.5%计算,则券商跟投规模约为23.28亿元。

联讯证券则对截至4月9日申报科创板的57家企业发行后总市值进行了估测。其中,传音控股的预估市值最高为301.10亿元。另有澜起科技、和舰芯片预估市值超过200亿元。57家企业平均预估市值规模为60.11亿元,合计市值规模在3200亿元左右。即便全部57家企业均能成功登陆科创板,以3.5%的跟投比例计算,券商也不过需要投入110亿元跟投资金。

不过,上述华南券商投行负责人也表示,考虑到跟投两年的锁定期和申报企业数量的不断增加,中长期跟投资金占用是否会给券商带来压力还需要观望。

评论