文 | 追风@时金研究所

周末,女奔驰车主维权事件持续发酵,女车主同4S店的协商录音曝光,其中女车主称其在不知情的情况下,被4S店收取了1.5万元的“金融服务费”,并通过微信转入了个人账户,未出具发票,汽车金融公司躺枪。

据知情人士透露,所谓的“金融服务费”已经成为4S店的“潜规则”,只要是在4S店按揭购车,车主几乎都会被迫缴纳该笔费用。正规的汽车金融公司一般不会在办理贷款过程中收取任何费用,这笔费用其实是4S店打着汽车金融公司的旗号乱收费,是不合规的,如果消费者反应到消协,可以予以追回的。

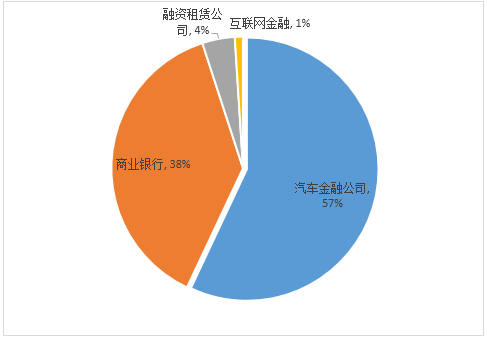

尽管如此,这个潜规则如果继续存在,必然会打击消费者对于按揭购车的信心,进而影响汽车金融市场。其实汽车金融业务在国内还是相当正规的,经营主体主要分为四大类:汽车金融公司、商业银行、融资租赁公司、互联网金融公司。

其中最大参与方是汽车金融公司,截至2017年底,汽车金融公司约占零售市场的57%;其次是商业银行,2017年占比38%;接着是融资租赁公司占比4%;最后是互联网公司占比仅1%。

图:我国汽车金融业务各主体在零售市场的份额占比

一、银行和汽车金融公司是传统主力

商业银行具有资金优势、授信体系也更为完善,但审核较严,远离购车场景,交易上不具备便利性、汽车行业专业性也较低。

银行的车贷业务主要分为“直客式”和“间客式”。“直客式”一般是消费者向银行提出申请,银行对其进行信用评估为其授信后,消费者自行购买汽车。“间客式”则由汽车经销商为中间商为消费者办理贷款,经销商代银行收缴利息,承担连带责任。

目前平安银行在汽车金融业务领域表现最好的商业银行。截至2018年末,平安银行汽车贷款余额达1720.29亿元,较2017年末增长22.1%;2017年累计新发放1476.68亿元,同比增长高达24.7%。

以前,商业银行是汽车金融的最大主体,但由于商业银行体量庞大,汽车贷款占商业银行消费贷的比例较低(在2%左右),商业银行对于汽车金融重视程度较低,这两年被汽车金融公司所超越。

汽车金融公司则是指经银监会批准设立的,为中国境内的汽车购买者及销售者提供金融服务的非银行金融机构。牌照由银监会发放,主要受银监会监管。

截至目前,我国获批的汽车金融公司共有25家,其中24家为整车厂背景汽车金融公司,比如通用、大众、丰田、福特、奔驰、宝马、一汽、东风日产、吉利、长城、比亚迪等主流整车厂基本都开设了自己的汽车金融公司。

整车厂成立汽车金融公司的初衷是为了促进汽车销售,对本品牌旗下汽车金融公司往往给与最大的贴息力度,基本是2-3年全额贴息,贷款利息同主机厂贴息力度挂钩。

汽车金融公司官网陈列的主要是标准化产品,而在经销商或者第三方电商平台上,经销商或电商可能会额外提供一年的贴息来促进汽车销售,但是他们提供的贴息优惠形成的支出,会通过手续费、续保押金(保险)、以及前文所提到的汽车金融服务费等形式变相收回。

由于汽车金融公司信贷审批较银行宽松,流程较为简单方便,产品更灵活,发展较银行渠道更为迅速,尤其是经销商系汽车金融公司最为贴近消费者购车场景,更为专业,因此发展也较快。

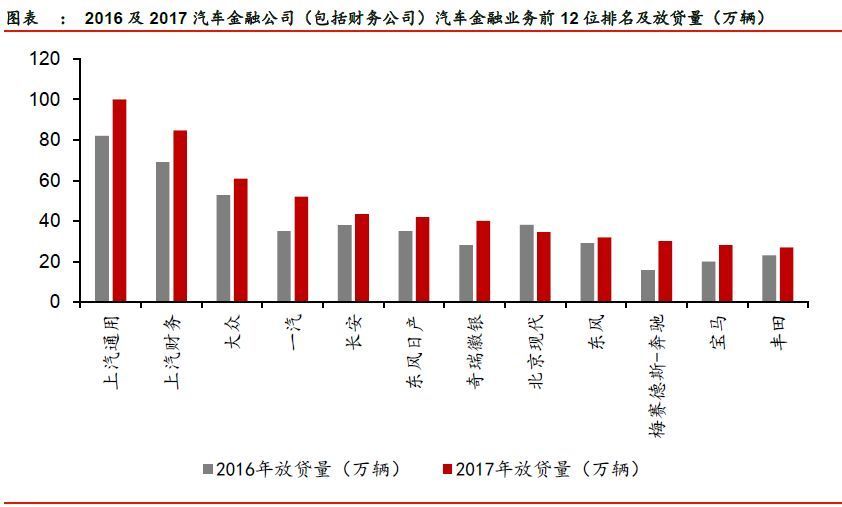

目前,汽车金融公司传统前三名地位稳固,分别是上汽通用汽车金融(中国银监会批准成立的第一家汽车金融公司)、上汽财务(2007年开始汽车金融业务,并设立“好车e贷”线上交易平台)、大众汽车金融。从代理品牌来看,上汽通用和大众主要以本品牌为主;上汽财务旗下“好车e贷”则为多品牌服务。

背靠大树好乘凉,这些金融公司的业务的增速同相应整车厂的汽车销量有较强的正相关性。以上汽通用汽车金融为例,2018年实现营收92.88亿元,其中有77.94亿元为利息收入,实现净利29亿元,同比增长12.29%,增速有所下滑。

二、融资租赁和互联网金融更有动力

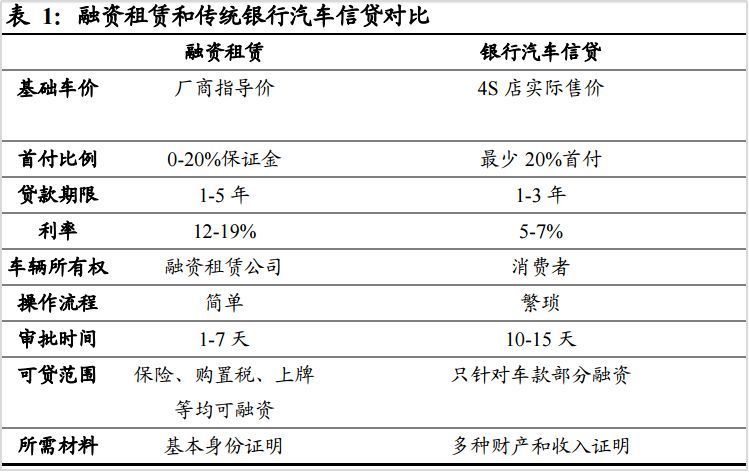

融资租赁一般是分期付款,将汽车的所有权和使用权进行分离。租赁期满后,消费者可以自行选择拥有使用权或者向出租人转让使用权。相比传统的汽车消费贷,汽车融资租赁门槛较低、产品组合形式灵活、交易效率较高。

与汽车金融公司相比,融资租赁公司的牌照由商务部发放(汽车金融公司牌照由银监会发放),受商务部监管,因此融资租赁公司数目众多。其参与主体也分为商业银行系、专车租赁公司、整车厂系、经销商系四大类。整车厂主导的租赁公司和经销商主导的租赁公司。

融资租赁公司有较高的资金成本,向消费者收取的利息也更高,因此融资租赁公司具有较高的利润率,到期之后如果消费者不购买,就可以直接转化为二手车车源,带动二手车业务发展。

由于其利率较高,盈利性较好,企业参与动力足,近年来渗透率有所提高(2%提升到5%)。以汽车经销商龙头广汇汽车为例,2017年来自汽车租赁的业务收入为21.12亿元(2016年该业务收入为16.98亿元),同比增长了24.38%,其毛利率高达73.65%,对于利润的贡献较大。

互联网汽车金融方面,参与主体包括车贷平台、电商交易平台和互联网汽车保险平台。虽然目前这个模式占比最低,但其空间可能最大,因为其相比经销商模式,可以覆盖全产业链,销售模式更透明,轻资产模式运营,有天然流量优势,获客成本较低,未来有望对4S销售模式形成替代。

目前在互联网汽车交易与融资行业领军者是易鑫集团,其业务模式就是为整车、经销商、金融机构、消费者提供一站式服务,利用互联网平台建立了全面的生态系统。公司的业务模式是促成汽车贷款和融资租赁,利用其流量优势,公司业务量迅速增长。

2018年,易鑫集团通过贷款促成服务及自营融资业务促成的汽车融资额合计约为380亿元,同比增长26%。2018年易鑫的自营融资业务收入贡献收入47.7亿元(收入占比86.23%,其中),同比增长62%;通过贷款促成业务录得收入5.39亿元,同比爆增126倍。其高成长性和互联网基因引得腾讯和京东都争相投资。

不过这个行业的竞争也颇为激烈,BATJ四家互联网巨头出于不同的战略意图,都纷纷涉足汽车金融领域。传统汽车厂商也不甘落后,积极利用互联网开展业务。东风日产汽车金融推出了汽车金融App;东风标致雪铁龙汽车金融则同天猫平台合作,设立“车秒贷”互联网汽车金融产品,提供汽车贷业务。

汽车行业目前也由增量市场转为存量市场,在各种形式的参与主体的激烈竞争之下,汽车金融未来的看点还是在于国人消费习惯改变带来的渗透率的提高。

三、未来看点在渗透率的提升

由于国人消费普遍以现金支付为主,偏保守,我国汽车消费金融的渗透率一直处于较低水平。2017年我国汽车金融渗透率为40%,远低于美国的80%和全球平均水平的70%,其中,融资租赁业务的渗透率为5%,相比美国的46%和全球平均水平的15%,有较大的提升空间。

目前,随着80、90后逐渐成为汽车消费的主体,国人的消费行为有所改变,不再执着于储蓄,而是想花就花,对于信贷消费模式的接受度较高,消费贷等超前消费模式逐渐成为主流,在这个趋势下,我国的汽车金融渗透率有望得到提升。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论