记者 | 习曼琳

4月16日,上交所受理了中国铁路通信信号股份有限公司(3969.HK,下称中国通号)的科创板上市申请,融资金额为105亿元,主承销商为中国国际金融股份有限公司,联席主承销商为高盛高华证券有限责任公司和中信证券股份有限公司。

在目前科创板已受理和已问询的企业中,中国通号是唯一一家募资额超过100亿元的企业,也是目前科创板募资额最高的公司。

中国通号成立于2010年,现为港股上市公司,盈利为正并稳定增长。从股权结构来看,中国通号是国务院国资委直接监管的大型中央企业,第一大股东为中国铁路通信信号集团有限公司,持股75.14%。

2015年8月7日,中国通号在港股上市,当日收盘价5.748港元,期间在2016年2月跌至低点3.092港元,随后股价平稳。上市三年后(4月17日),受科创板上市的利好消息影响,股价走出新高,收于6.54港元,涨幅11.11%,单日涨幅创下上市以来最高涨幅。虽然如此,截至4月17日收盘,中国通号最新市值565亿,市盈率14.7倍,相比于2015年初发行时市值只增值了14%,市值表现并不如人意。

从估值角度来看,港股市场中Wind一级行业“电信服务”行业的市盈率平均值为31.86,A股同行业的平均市盈率为97.24,这意味着中国通号在科创板上市可能将获得比港股市场更高的估值。

业务方面,根据披露,中国通号是全球最大的轨道交通控制系统提供商,拥有轨道交通控制系统设计研发、设备制造及工程服务于一体的完整产业链,是中国轨道交通控制系统设备制式、技术标准及产品标准的归口单位。

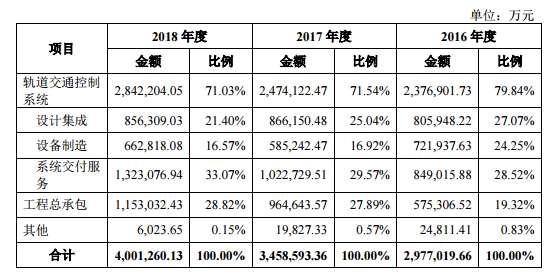

公司的主要业务包括:1)设计集成,主要包括提供轨道交通控制系统相关产品的系统集成服务,及为轨道交通工程为主的项目建设提供设计和咨询服务;2)设备制造,主要包括生产和销售信号系统、通信信息系统产品及其他相关产品;3)系统交付,主要包括轨道交通控制系统项目施工、设备安装及维护服务。根据2018年报,轨道交通业务和工程承包业务收入分别占比71%和29%。

2018年中国通号全年实现收入398.44亿元,同比增长15.7%,实现净利润35亿元,同比增长5.8%。

再往前,2015-2017年,中国通号分别实现营收240亿、294亿和345亿,分别实现净利润25亿、30亿和33亿,业绩增长较为稳定。2016-2018年毛利率分别为26.2%、24.66%和22.7%,略有下滑。

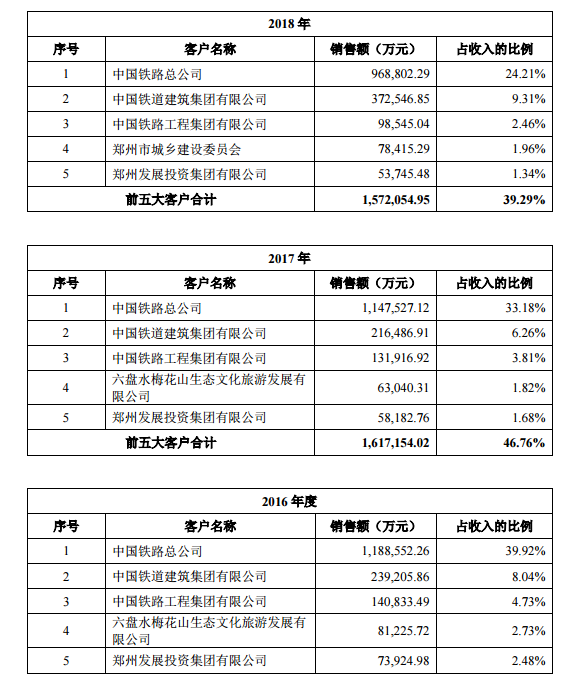

2016年度、2017年度及2018年度,中国通号前五大客户收入分别占营业收入的57.90%、46.76%及39.29%,中国的主要客户为中国铁路总公司(下称中铁总)、中国铁路建筑集团有限公司、各客专公司及各城市轨道交通公司,其中中铁总销售额分别占比39.92%、33.18%和24.21%。由于业务性质,失去某一个主要客户可能会对公司的经营业绩造成影响。

上游方面,中国通号主要采购原材料包括电子元器件及电气部件、工程系统等,最大的供应商为中国铁路工程集团有限公司,中铁总排名第二。

目前,国内共有十二家企业具有城市轨道交通信号系统总承包的能力,分别为交控科技、卡斯柯、电气泰雷兹、通号国铁、众合科技、北京市华铁信息技术开发总公司、恩瑞特、株洲中车时代电气股份有限公司、上海富欣智能交通控制有限公司、北京和利时系统工程有限公司、交大微联和新誉庞巴迪信号系统有限公司。

根据招股书,在铁路领域,公司自成立以来完成了京津城际、武广高铁、京沪高铁、哈大客专、沪昆高铁、兰新高铁等50余条铁路的控制系统集成项目;报告期内参与并完成了杭黄高铁、京沈客专辽宁段及郑徐客专等15条铁路的控制系统集成项目;截至本招股说明书签署日,公司正在执行郑万高铁、京张高铁等15条铁路的控制系统集成项目。在城市轨道交通领域,公司自成立以来完成了北京地铁1号线、上海地铁10号线、北京磁悬浮S1线、北京地铁8号线,重庆地铁5号线、上海地铁17号线等110余项城市轨道控制系统集成项目;公司正在参与全国25个城市,超过90项城市轨道交通控制系统相关集成项目。

招股书显示,本次募集的资金将用于先进及智能技术研发项目(包括先进轨道交通控制系统及关键技术研究、轨道交通智能综合运维系统及技术研究、智慧城市及行业通信信息系统研究、适用于轨道交通的芯片技术研究、轨道交通智能建造技术研究)、先进及智能制造基地项目(长沙产业园(一期)项目)、信息化建设项目、补充流动资金。

中国通号年报中称,总体上看,未来三到五年,轨道交通投资建设方面依然有较好的市场空间和发展潜力,为公司进一步转型升级、实现可持续发展提供重要的窗口机遇期。

铁路方面,2019年中国铁路总公司预计投产新线6800公里,其中高铁3200公里,列控系统的交付呈现较快增长趋势,京津冀、山东、长三角、珠三角等地城际铁路进入快速推进阶段。高铁改造市场方面,继2018年完成京津城际铁路信号系统改造工程之后,预计将有新的高铁线路逐步启动系统改造项目。

城市轨道交通领域,地铁建设规模持续高位运行,2019年预计完工里程较2018年进一步增长,未来两年将是各城市地铁开通的高峰年,对于控制系统的交付带来更多需求。城市轨道交通多制式发展呈现勃勃生机,近期多个城市加大对轻轨、现代有轨电车制式的规划力度,预计未来有更多的项目落地。

中国通号面临的政策利好在于,根据《铁路“十三五”发展规划》,我国将进一步加大铁路网络的建设、完善铁路信息化建设、推进机车车辆装备升级、加大信息技术集成应用。但如未来政府对行业的有利政策出现变动,或者财政或货币政策趋于紧缩,政策红利出现消减,将导致公司所在市场的政府相关客户的需求下降或支付变慢,亦可能对公司产生不利影响。

评论