文|克而瑞地产研究 杨科伟、俞倩倩、姚郑康

17日上午,国家统计局公布了2019年前3月全国房地产行业的各项数据:3月销售面积同比增1.8%且增幅创半年新高;东部地区销售数据止跌回升,降幅收窄2.9个百分点。新开工面积、开发投资额增速继续走高至11.8%,而土地购置面积低位企稳止跌。

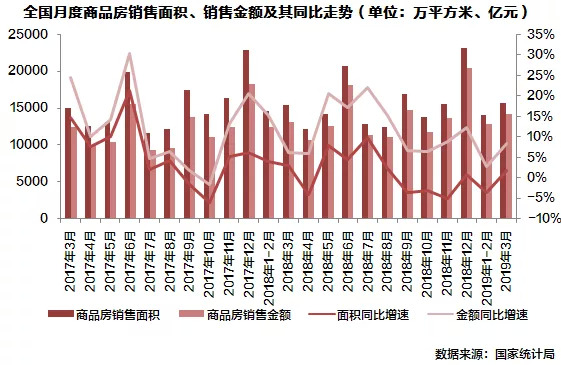

3月销售面积增1.8%且增幅创近半年新高 东部地区止跌回升

2019年3月,整体来看,全国商品房销售面积为15727万平方米,同比上升1.8%,增速由负转正;商品房销售额14236亿元,同比增长8.3%,增速扩大5.5个百分点。在度过了春节假期影响的惨淡楼市后,3月全国“小阳春”确有展现,销售面积与金额增速大幅提高,可以看到当前市场已触底回暖,未来二季度市场数据有望继续提升。

从销售结构来看,东部地区销售止跌回升,商品房销售面积11636万平方米,同比下降6.8%,降幅收窄2.9个百分点。3月26个一、二线城市有17城成交面积环比上扬,主要是珠三角和长三角地区也就可见一斑。中部、东北部也扭跌为涨,同比分别上涨2.8%和0.3%。此外,西部地区销售面积同比增长4.3%,增速提高2.1个百分点。

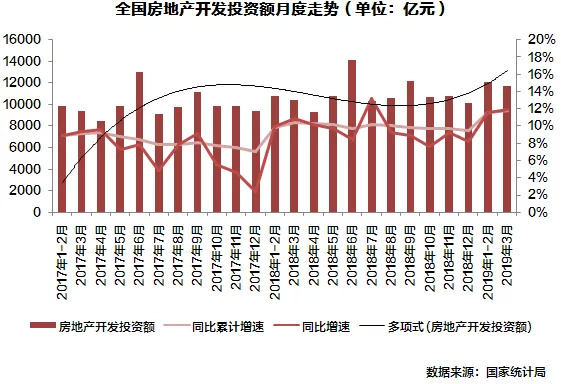

3月和前3月开发投资额增速皆冲高至12% 连续两月2位数增长

从投资开发角度来看,投资额增速再创新高。1-3月,全国房地产开发投资额累计达到23803亿元,累计同比增速达11.8%,创2014年末以来新高。从单月来看,3月同比增速也至11.98%。

2019年开年以来的开发投资额连增主要有两方面原因。一方面由于各房企在拿地与开工方面均有提升。部分城市的优质地块频频引发抢地大战,此前的底价成交已完全逆转至高溢价拿地,仅以合肥为例,3月成交的11宗土地中有9宗溢价率在30%以上,其中3宗土地溢价率均在100%以上。另一方面资金面的“井喷”也是致使开发投资额连增的原因,1-3月房企到位资金同比增长达5.9%,此外4月以来上市房企融资也已超1500亿元。

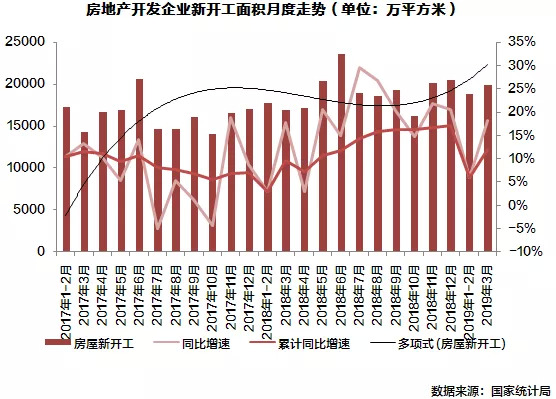

前3月新开工面积同比增12% 土地购置面积降幅收窄1个百分点

从新开工面积来看,房企开工意愿强烈,前3月房屋新开工面积累计同比增速11.9%,较此前扩大5.9个百分点。就单月来看,3月同比增18.05%,较2月增速扩大12各百分点,这主要有两方面原因,一方面随着天气转暖房企普遍开工以追赶工期;另一方面随着部分城市市场回暖房企主动开工已备后续行情的意愿也在走强。与此相佐证的是,住宅新开工面积同比增长11.5%,成为房屋新开工面积上涨的主要支撑。

由于3月商品房销售面积、土地购置面积双双增量,我们预计短期内新开工面积在量上将保持高位,增速上累计同比增速将继续上扬。

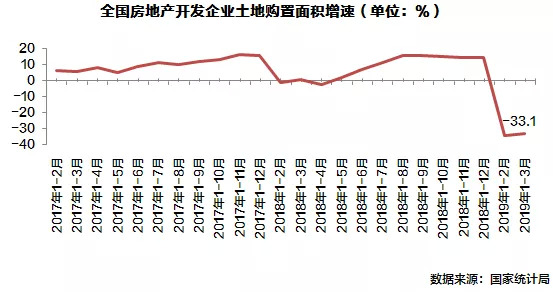

从土地购置面积来看,前3月土地购置面积增速同比下降33.1%,降幅比1-2月收窄1个百分点。由于1-2月基数极低,3月有此成绩已十分亮眼。考虑到3月二、三四线城市土地供应明显增加,加之部分城市供给计划相继公布,土地供应即将提上日程,预计4月份土地购置面积仍将继续回升。

综上,我们对于后市给出如下几点判断:一是2019年销售表现在上半年将缓慢回升,核心二线城市将率先回暖。二是投资开发额增速预计将保持相对高增速,主要是基于对新开工面积增速保持和土地购置面积增速低位回升以及2019年前期已售项目将要集中竣工交付而不得不加快施工的判断。随着市场企稳回升,此前积压未开工项目将陆续开工,土地购置面积也将随之逐月回升,加之去年以来基数相对较低,故而在新开工和土地购置面积双重增长的加持下,加上施工进度加大带来房企开发投资也能快速增长。

来源:克而瑞地产研究

评论