记者 |

盘点今年以来A股市场上的风云股票,人民网(603000.SH)是绕不开的一只。从年初至今,其股价累计涨幅近260%。尤其自2月以来,曾经连续多个涨停,最高股价曾经达到34.6元/股。这家公司刚刚发布的年报,也让外界对人民网的盈利能力一探究竟。

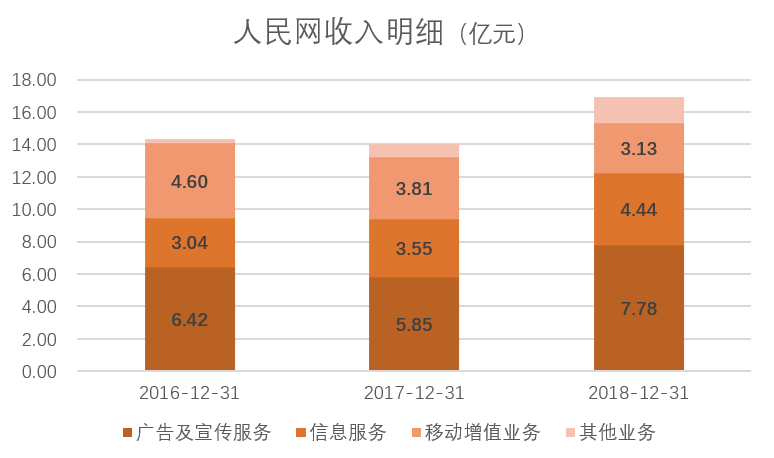

4月17日晚间,人民网披露年报数据显示,公司2018年实现营业收入16.94亿元,同比增长20.96%;净利润2.14亿元,同比增长139.23%。公司拟每10股派发现金股利1.30元。股息率约为0.5%。

人民网分红方面算不上慷慨,业绩却让人不得不服。今年2月时,A股市场经历了传媒“地雷战”,在界面新闻的盘点中,人民网就是为数不多的几家不仅业绩增速明显,且未依靠外延式并购而获得增长的公司。

从年报中看,业绩上涨的主要原因是业务逻辑内核发生的变化。收入方面,广告及宣传,以及信息服务收入是造成收入大增的两个服务。广告宣传方面,人民网将收入上涨归结于多平台的宣传。2018年,公司在保证PC端广告业务收入的基础上,加强了对移动、社交、视频、垂直平台等领域的资源布局和市场开拓。2018年度,广告及宣传服务实现收入人民币7.78亿元,同比上升32.93%。

另外,信息服务收入的主要就是人民网自主研发的舆情监测体系,服务内容包括挖掘舆情监测、舆情咨询、舆情大数据、“人民视频”等各类信息增值服务,主要产品有“人民党建云”平台。报告期内,公司信息服务业务实现收入人民币4.43亿元,同比增长25.10%。

最值得留意的反而是收入略微下降的信息服务板块。年报中称,内容提供商数量不断增多,各类产品同质化严重,传统移动增值服务竞争日趋激烈。2018年,公司适当收缩了对手机阅读等传统电信增值业务的资源投入,加之受看书网不再纳入2018年合并范围的影响,公司全年移动增值服务整体实现收入人民币3.13亿元,同比下降17.74%。但同时公司加强了对新兴移动增值服务业务的资源倾斜,报告期内第三方内容审核业务呈现较快增长趋势,收入同比增幅达166%。

另外,投资者对于第三方内容审核也相当重视。在此前举行的投资者交流会上,大部分投资者对于人民网的关注度集中在了内容审核的业务上。背后的原因,自然与人民日报的控股权有所关联。

第三方内容审核可以说是顺应目前的发展趋势。人民网内容风控涉及图文、音乐、视频、公众号、小程序、游戏、广告、动漫等等。人民网也透露,内容风控行业是一个新兴领域,目前无法对其具体市场规模进行准确预测。未来,人民网将加强这方面的技术投入。

股价大涨之后,后续的发酵接踵而至。4月12日,人民网发布公告称,《环球时报》社以及《中国汽车报》社都将在未来进行减持。《环球时报》社计划减持公司股份不超过220万股,《中国汽车报》社计划减持公司股份不超过300万股。截至4月12日,《环球时报》社持有公司股份数量为9192.596万股,占公司总股本的8.31%;《中国汽车报》社有限公司持有公司股份数量为657.10万股,占公司总股本的0.59%。

截至4月18日午盘,人民网的市值约为291亿元。按照2018年的净利润估算,动态市盈率超过了200倍,远超同行业水平。

减持对于公司而言属于利空,加之人民网前期过高的涨幅,如今的人民网,担得起超过200倍的市盈率么?

但是长期来看,人民网有其自身的内在价值。公司是由人民日报社控股的传媒文化上市公司,也是国际互联网上最大的综合性网络媒体之一。作为国家重点新闻网站的排头兵与第一家上市的中央网络媒体,日常传播覆盖超过1.3亿人次。另外,第三方内容审核的技术发展或许将成为人民网的下一个盈利点。

一位不愿意透露姓名的传媒行业分析师认为,市场对于人民网的追捧,很大一部分是认为业绩稳定增长。特别是在如今传媒市场无新爆点的情况下,人民网的稳定业绩犹如一股“清流”,某种程度上支撑着传媒行业的估值。

评论