文|信托圈

号称“养猪第一股”的雏鹰农牧,近一年一直在风口浪尖打转,从“以肉偿债”到“没钱买饲料饿死猪”,每次出场总能引发市场关注。

4月13日,雏鹰农牧发布了一则《关于诉讼进展、新增诉讼以及债务逾期的提示性公告》,从公告内容来看,在约30亿债务涉及诉讼、仲裁的基础上,雏鹰农牧及其旗下公司又新增不少债务,诸多银行、信托等金融机构陷入其中。

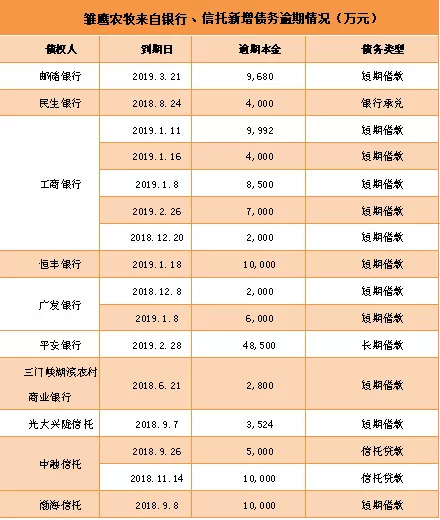

来自银行、信托的新增债务逾期超14亿

信托圈查阅公开资料发现,雏鹰农牧此次新增逾期债务约32.8亿元。

其中,来自银行、信托的金额超14亿元,包括邮储银行、民生银行、工商银行、恒丰银行、平安银行、光大兴陇信托、渤海信托等;亦有融资租赁公司、小额信贷公司、保理公司、投资公司、金控公司等位列债权人行列。

数据来自公开信息

三家信托机构合计持有雏鹰农牧债务约2.85亿元,主要为短期借款和信托贷款。

此外,雏鹰农牧《2018 年度第二期超短期融资券募集说明书》显示,来自厦门国际银行、中信银行、远东宏信融资租赁公司等多家金融机构的贷款将在下半年集中到期。

信托圈就2019年债务情况向雏鹰农牧致电,得到的答复是不方便透漏。

除了上述机构,长安信托估计也在煎熬中。

雏鹰农牧2018年三季报显示,长安信托股东增持37号、36号集合资金信托计划共计持有雏鹰农牧6624万股,持股比例分别为1.08%和1.03%,以2017年四季度进入时的均价4.5元/粗略计算,长安信托持仓成本大致在3亿元左右,目前接近腰斩。

对雏鹰农牧而言,身负巨额债务,过得着实不轻松。

雏鹰农牧业绩再现巨亏

雏鹰农牧主营业务为生猪养殖、饲料生产、屠宰加工、冷链物流,3月30日公布2019年第一季度业绩预告,显示其亏损在10.2亿-11.6亿之间,上年同期则为盈利3.57亿元。

究其原因,资金紧张局面未有效解决,致使公司失去原有的采购优惠,使生产成本及费用增加导致盈利能力下降;同时因负债规模较大,财务费用较高。

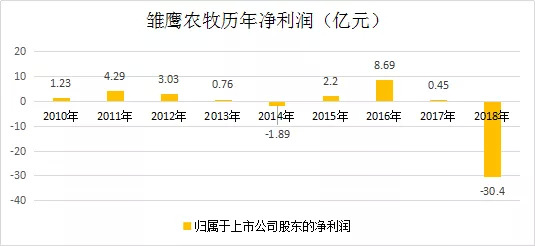

对于刚刚过去的2018财年,雏鹰农牧创出自2010年上市以来最大亏损,业绩快报披露其归属于上市公司股东的净利润-30.41亿元,同比减少6,828.95%;基本每股收益-0.9699元,同比减少6,835.42%。

信托圈根据公开资料制图

随着盈利能力、资产周转速度下滑,雏鹰农牧负债水平迅速攀高。

截至2018年三季度,公司流动负债151.46亿元,较上年同期增加54.04亿元,货币资金仅12.91亿元。其中,一年内到期的非流动负债从1.17亿元攀高至38.53亿元,资产负债率74.42%,较上年同期增加11.51个百分点。

由此看来,雏鹰农牧现金流确实紧张,急需输血。

就2019年的银行授信及新增融资规模问题,目前公司董事会已通过银行、非银行等机构授信总额不超过100亿元的,以及新增银行、非银行等金融机构融资规模不超过20亿元的提案,而截至2018年6月30日雏鹰农牧授信额度合计83.73亿元。

事实上,雏鹰农牧今日的境况除了和猪价低迷有关外,大力布局金融成为推高负债的诱因之一。

布局金融,为债务埋下祸根

雏鹰农牧官网显示,围绕金融、电商、数据,建设养猪行业新生态是愿景之一。

现实中,觊觎前些年金融行业的火爆,雏鹰农牧通过参股、自建等方式不断向金融业进军。

比如成立新融农牧电商平台,意在整合饲料、原料、动保、设备、屠宰、养殖、金融、保险等上、中、下游企业资源,为中小养猪企业提供信息、交易、金融、管理咨询等全方位的服务,解决中小养猪企业融资难的问题;

持股65%的河南泰元投资担保有限公司,经营范围为与集团有相关合作业务的合作对象提供贷款担保;

持股50%的新郑市普汇小额贷款有限公司,致力于为雏鹰集团新郑市农户及小微企业提供低成本、便捷、实惠的贷款服务,有效缓解了新郑市中小企业及“三农”资金短缺困境。

在这种方式下,雏鹰农牧向上游合作社提供了巨额担保和大笔借款,当销售不畅或无法按时回款,很容易引发现金流紧张,并为后续的债务违约埋下了祸根。

除此之外,雏鹰农牧还参股河南新郑农村商业银行、诚通中信农业结构调整投资基金(有限合伙)、太初投资控股(苏州)有限公司、深圳泽赋农业产业投资基金有限合伙企业(有限合伙)等多家企业,加剧现金流紧张局面。

值得关注的是,在猪周期拐点预期下,年后猪肉概念股集体狂飙,雏鹰农牧近乎8个涨停,好似让市场看到了摆脱债务危机的希望。

信托圈(ID:xintuoquan)

评论